机器学习(二)-一元线性回归算法(代码实现及数学证明)

- 解决回归问题

- 思想简单,实现容易

- 许多强大的非线性模型的基础

- 结果具有很好的可解释性

- 蕴含机器学习中的很多重要思想

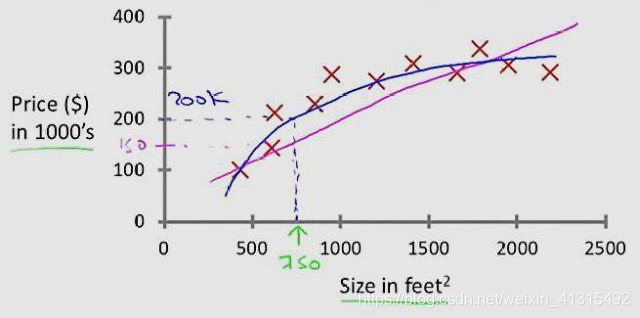

回归问题:连续值

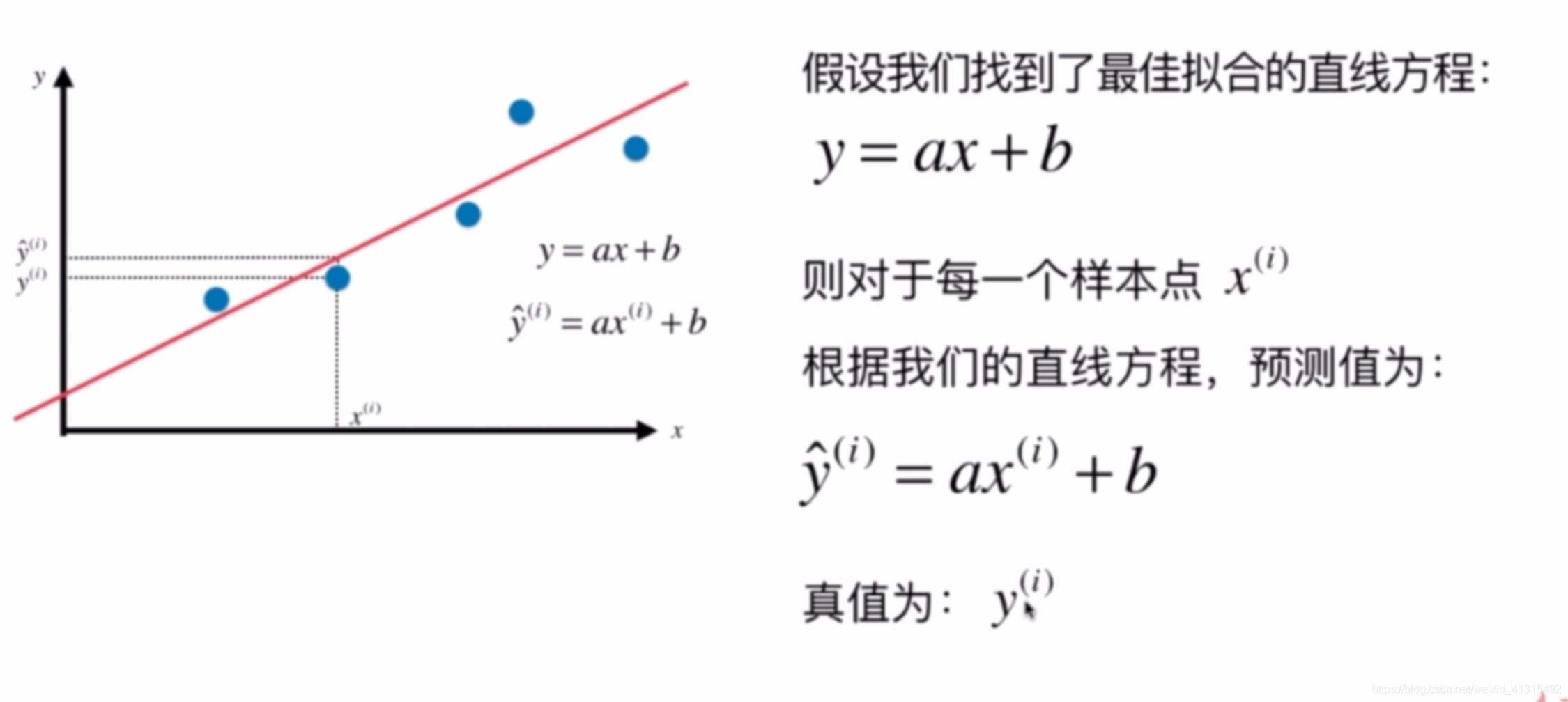

如果样本 特征 只有一个 称为简单线性回归 y=ax + b

通过 训练 数据集 预测出来的值我们希望它和真实值 之间差距尽可能的小

如果想要计算距离 我们自然会想到可以使用绝对值

绝对值在计算中不是特别好的方式 方程不可导 没法求最优解

另外计算距离 还可以想到的是 使用平方计算 并且他是一个凸函数 连续且处处可导在后续计算中会比较方便求极值。(凸优化中的最小二乘法)

考虑所有样本:

: 特征个数

: 为样本点个数

由于

带入得

目标找到 a 和 b 使 方程尽可能的小.

一般称为 损失函数(loss function).也可以成为 效用函数(utility function)

由线性回归 可以了解到机器学习算法的解决问题的一般思路:

通过分析问题,确定问题的损失偶函数或效用函数。

通过优化损失函数或者效用函数,获得机器学习的模型。

包括但不限于以下算法都是使用这种思路:

-

线性回归

-

SVM

-

多项式回归

-

神经网络

-

逻辑回归

-

…

最小二乘法 求导简单证明:

对a求导:

对b求导:

=

= 0

等式左右2便 除以 -2得:

= 0

由于b是常数 mb =

= 0

=

由于

m个x的和除以m得到的是x的均值

可得:

J所以对b求导得:

再求 J对a求导:

=

提出-2得:

把上面求出来的带入得:

化简可得:

变换公式:

公式a 可变为(变换后的公式能用矩阵表示在计算机中是非常方便的):

=

最后可得:

变换成矩阵表示:

b=

代码实现:

导入需要的模块

import numpy as np

import matplotlib

import matplotlib.pyplot as plt

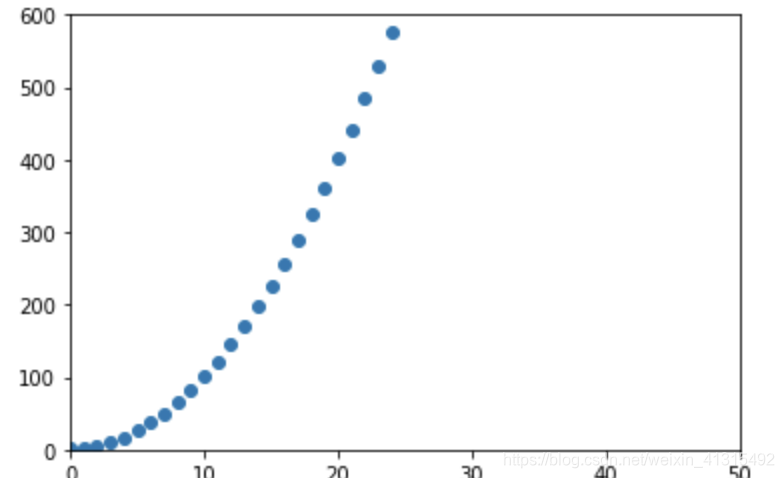

#随机创建 25个点

x = np.arange(25)

#将x映射成x^2 +1 上的点y

y = x ** 2 + 1

画出图形

plt.scatter(x,y)

plt.axis([0,50,0,600])

plt.show()

#求x,y的均值

x_mean = np.mean(x)

y_mean = np.mean(y)

非向量化计算a,b需要循环m个样本遍历 效率较低

num = 0.0

d = 0.0

for x_i, y_i in zip(x,y):

#遍历计算a 公式的分子部分

num +=(x_i - x_mean) *(y_i -y_mean)

#计算a 分母部分

d += (x_i - x_mean) ** 2

#根据公式计算出a 和 b

a = num / d

b = y_mean - a * x_mean

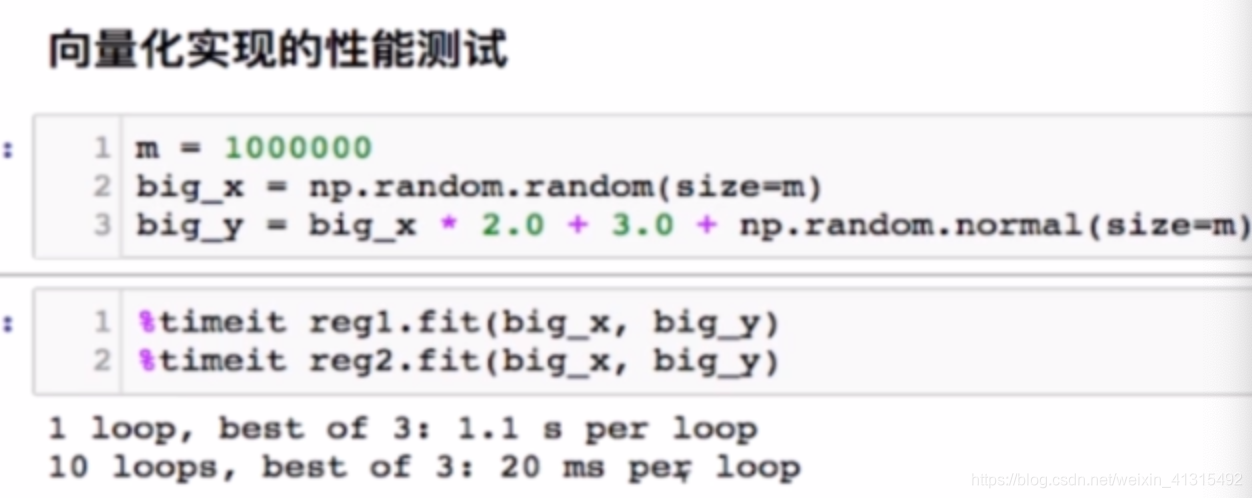

使用循环 1.1m 和 使用矩阵 20ms 性能差距 50倍

向量计算方式

num = (x_train - x_mean).dot(y_train - y_mean)

d = (x_train - x_mean).dot (x_train - x_mean)

计算出来a和b 来看看训练效果

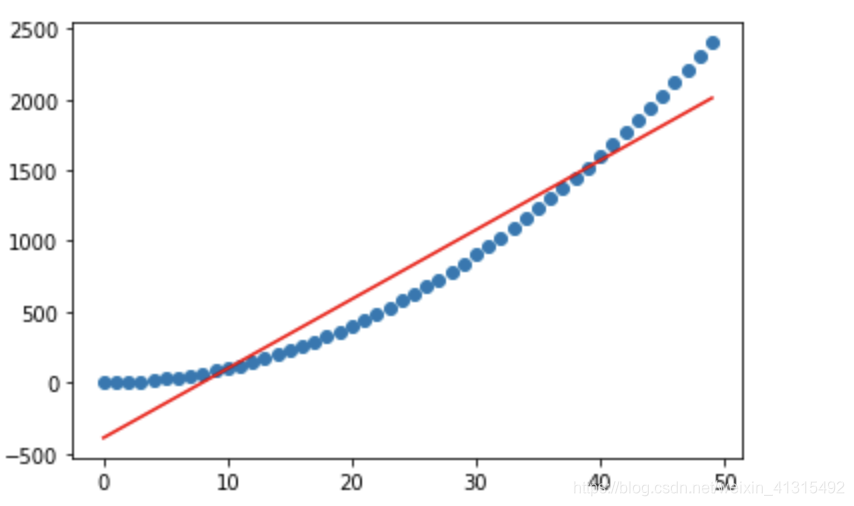

y_predict = a * x + b

plt.scatter(x,y)

plt.plot(x,y_predict,color ='r')

一元线性回归是一条 直线 对于高次方程效果较差。图中对二次方程的拟合

封装算法

import numpy as np

class SimpleLinearRegression:

def __init__(self):

"""初始化 Simple Linear Regression 模型"""

self.a_ =None

self.b_ =None

def fit(self,x_train,y_train):

"""根据数据及x_train,y_train 训练Simple Linear Regression 模型"""

assert x_train.ndim == 1,\

"Simple Linear Regressor can only only solve single feature traing data."

assert len(x_train) == len(y_train),\

"the size of x_train must be equal to the size of y_train"

x_mean = np.mean(x_train)

y_mean = np.mean(y_train)

num = (x_train - x_mean).dot(y_train - y_mean)

d = (x_train - x_mean).dot (x_train - x_mean)

self.a_ = num / d

self.b_ = y_mean - self.a_ * x_mean

return self

def predict(self,x_predict):

"""给定带预测数据集x_predict"""

assert x_predict.ndim == 1, \

"Simple Linear Regressor can only only solve single feature traing data."

assert self.b_ is not None and self.a_ is not None, \

"must fit before predict!"

return [self._predict(x) for x in x_predict ]

def _predict(self,x):

return self.a_ * x + self.b_

def __repr__(self):

return "SimpleLinearRegression()"

评测标准

训练完 要怎么评价训练模型的好坏?

分类的准确度:accuracy

按照训练损失函数的公式 去计算 预测的值和真实值之间距离平方这样可行吗?

想一下这样一个场景如果有2个人 都训练自己的模型 但是人家误差只有几十 你却有几百 难道他的模型就一定比你好吗?

和m有关? 想象以下 你的测试集有100 个 而他的测试集只有10 差距能不大吗。那怎么解决呢?平均下?

-

MSE: 均方误差MSE(Mean Squared Error)

-

RMSE: 均方根误差RMSE(Root Mean Squared Error) 由于计算差距平方了 相当于 单位平方了 比如你要预测 的是价格(万元)但是 计算的误差是 万元方 所以在观测的时候 数据可能不直观。

-

平均绝对误差MAE(Mean Absolute Error)

实现代码

def root_mean_squared_error(y_true,y_predict):

assert len(y_true) == len(y_predict),\

"the size of y_true must be equal to the size of y_predict"

return np.sqrt(np.sum((y_predict - y_true) ** 2) / len(y_true))

def mean_squared_error(y_true,y_predict):

"""MSE"""

assert len(y_true) == len(y_predict), \

"the size of y_true must be equal to the size of y_predict"

return np.sum((y_predict - y_true) ** 2) / len(y_true)

def mean_absolute_error(y_true,y_predict):

"""MAE"""

assert len(y_true) == len(y_predict), \

"the size of y_true must be equal to the size of y_predict"

return np.sum(np.absolute((y_predict - y_true))) / len(y_true)

测试代码

import numpy as np

import matplotlib

import matplotlib.pyplot as plt

from ml_utils.data_split import train_test_split

from sklearn import datasets

from LinearRegression.SimpleLinearRegression import SimpleLinearRegression

from ml_utils.metrics import mean_absolute_error,mean_squared_error,root_mean_squared_error

if __name__ == '__main__':

boston = datasets.load_boston()

x = boston.data[:, 5]

y = boston.target

x = x[y < 50.0]

y = y[y < 50.0]

x_train, y_train, x_test, y_test = train_test_split(x, y,seed = 666);

reg = SimpleLinearRegression()

reg.fit(x_train,y_train)

print(reg.a_)

print(reg.b_)

plt.scatter(x_train,y_train)

plt.plot(x_train,reg.predict(x_train),color ='r')

plt.show()

predict_y = reg.predict(x_test)

print(mean_squared_error(predict_y,y_test))

print(mean_absolute_error(predict_y,y_test))

print(root_mean_squared_error(predict_y,y_test))

R Squared

使用我们的模型预测产生的错误

使用 y =预测产生的错误

Baseline Model

- R^2 <= 1

- 越大越好。当我们的预测模型不犯任何错误,得到最大值1

- 当我们的模型等于基准模型时, 为 0

- 如果 < 0,说明我们学习到的模型还不如基准模型。此时,很有可能我们的数据不存在任何线性关系

def r_Squared(y_true,y_predict):

assert len(y_true) == len(y_predict), \

"the size of y_true must be equal to the size of y_predict"

return 1- (mean_squared_error(y_true,y_predict) / np.var(y_true))

浙公网安备 33010602011771号

浙公网安备 33010602011771号