基于Multiple treatment的营销评估算法

营销是发现或挖掘准消费者和众多商家需求,通过对自身商品和服务的优化和定制,进而推广、传播和销售产品,实现最大化利益的过程。例如,银行可通过免息卡或降价对处在分期意愿边缘的用户进行营销,促使其分期进而提升整体利润;选择最优时机和地点对用户进行广告投放提升转化。

在大数据和“千人千面”的背景下,营销升级为“精准营销”,对每个用户的需求进行更加精细的个性化分析与投放,进而实现用户满意,广告主和平台获益的多赢局面。营销算法的步骤一般为:1) 圈人,2) 召回和排序 3) 在预算约束下,通过最大化ROI或利润uplift确定最终策略。

营销算法与传统的推荐召回的评估方法不尽相同,推荐召回等可通过CTR,准确率,AUC等方式进行评估。但营销的评估会更复杂,有以下四方面的难题:

- 要以提升整体利润和用户满意度为目标,甚至还要考虑长远收益,不是简单的二分类或回归问题

- 营销通常包含有多种决策,且比推荐更复杂的策略流程,其最终效果取决于策略和整体流程的最优化

- 营销一般有预算限制,并要考虑投入产出比

- 根本原因是:相比于分类等问题,知道当前决策对于任何个体是否是最优的几乎是不可能的,因为其响应在特定决策下是不可观测的。例如发放免息券,我们只能对某个个体在单一时间发放某一类特定的免息券,但无法在事先就知道这种决策就是最优的。重复实验在个体上是不可能实现的。因此,即使是从随机试验中获取的数据,在概率视角上也是unlabeled,因为即使在训练集上,在最优决策下试图预测的真实值(如响应率等)都是未知的。

由于成本原因,不可能做大量的随机实验。然而在做A/B test时,依然需要类似AUC等明确且容易解释的业务指标来评估营销算法模型好坏。但是,是否有较准确的评估营销算法性能的方法?

在此背景下,我们实现了multiple treatment(多决策评估)算法,其思路来自于论文《Uplift Modeling with Multiple Treatments and General Response Types》,该算法实现简单,理论完备,具有类似AUC一样优良的直观和可对比性。同时model-free,与具体所用的算法和策略无关。

我们会给出其容易理解的业务解释,补充其使用必要条件,完善理论推导。

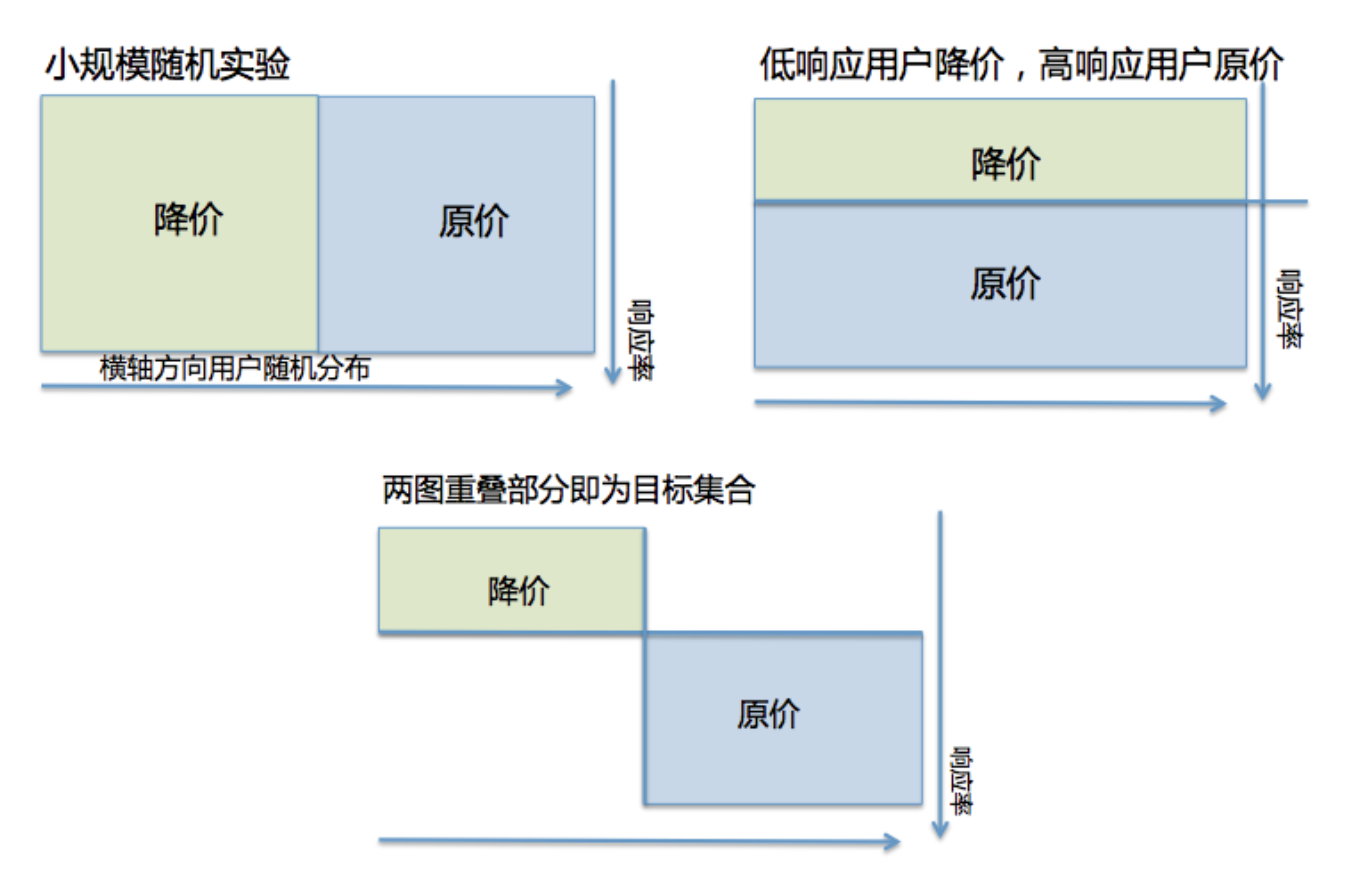

多treatment的简单图例说明

我们先给出最简单的一个营销方案,来图示讲解该算法的原理。

对所有用户,有两种策略:原价/降价,在进行算法实验前,先进行了一轮小流量随机投放实验,两种策略投放比例各占50%。我们提出一种最简单的阈值策略:“低响应用户降价,高响应用户原价”,之后需要评估该策略的线上利润率。

如上图所示,纵轴为响应率轴,横轴为随机轴。随机实验与策略有两块重叠部分,即图3。由于重叠部分是历史已知可观测的,因此评估其重叠部分的利润率,即可代表整体策略的利润率。

仔细思考整个方法,思路非常简单,即使用无偏的部分样本的特性和统计量去代表整体,这几乎是初中数学的知识。只要样本足够多,其历史回测完全可以接近真实线上的效果。

该方法虽然想法很朴素,但必须注意一些很容易被忽略的条件:

- 随机样本的数量即各块的面积要足够大,从而避免异常或特殊样本对整体评估效果的影响。

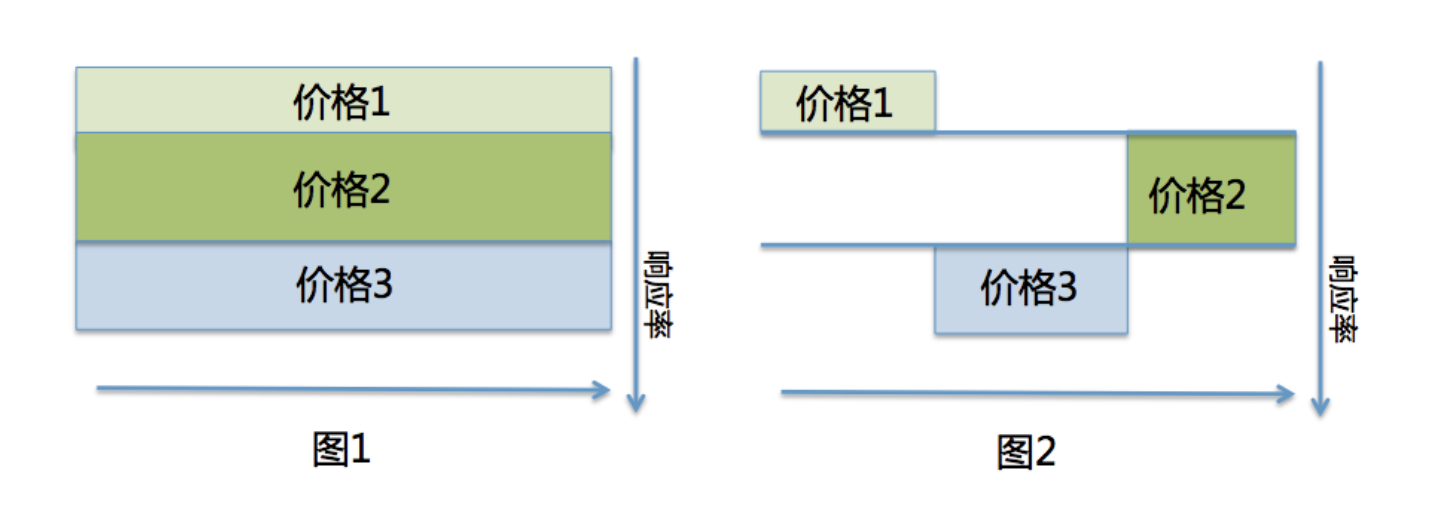

- 随机实验必须随机且不同treatment的投放比例需一致,但真实投放时各treatment不需平均分配。下图解释了其原因:

- 各treatment需要离散且数量远小于样本数,且各自独立(不过很难想象各treatment之间不独立的情形)

- 需要使用最近的历史数据才能相对准确,要求环境必须有一定的平稳性,否则基于历史数据的回测就没有了意义。

再将其扩展为的多种treatment的复杂情形。若针对响应率进行多分段决策,则不需证明就能保证各决策在图中一定是直线且互相平行,与随机轴正交(否则策略就有猜测随机的能力),如下图所示:

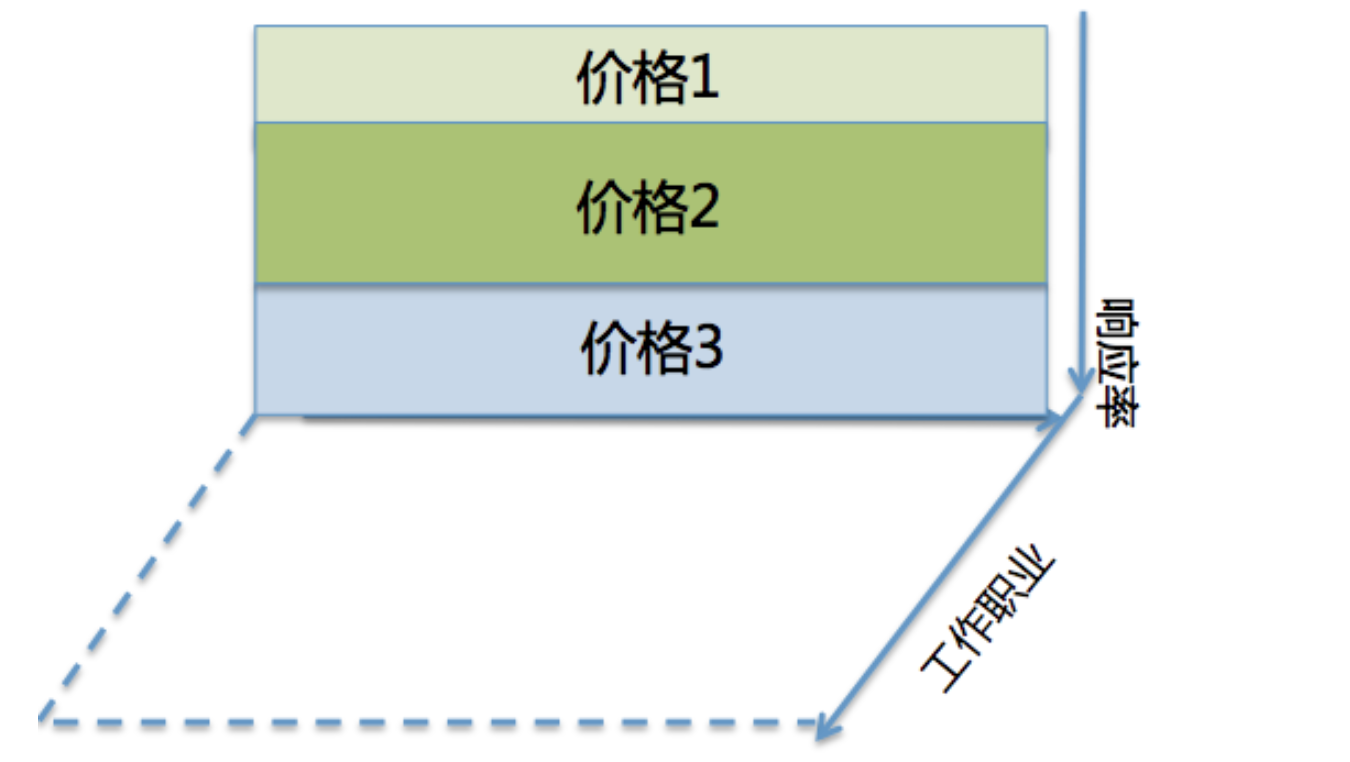

若策略不仅需要考虑响应率,还需考虑其他指标如职业,则可以增加一条坐标轴代表职业,也一定与随机轴正交,构成高维线性空间,命中部分变为空间中的小区块,对区块的汇总依然能代表整体策略的利润率。值得注意的是,职业不一定需要需要响应率正交。

理论推导

一个uplift模型将整个特征空间分割为多个子空间,每个空间代表一种策略。在随机试验中,是能够获取一个样本随机落入某个子空间(即命中)的概率和其对应的响应的。因此通过计算整体命中子空间的响应,就能获取整体特征空间的真实响应。

在随机实验中,令K为所有可能的treatment数量,令\(p_t\)代表一个treatment等于t的概率,在任何有意义的场合,都能保证\(p_t>0 \ for \ t=0,...K\)

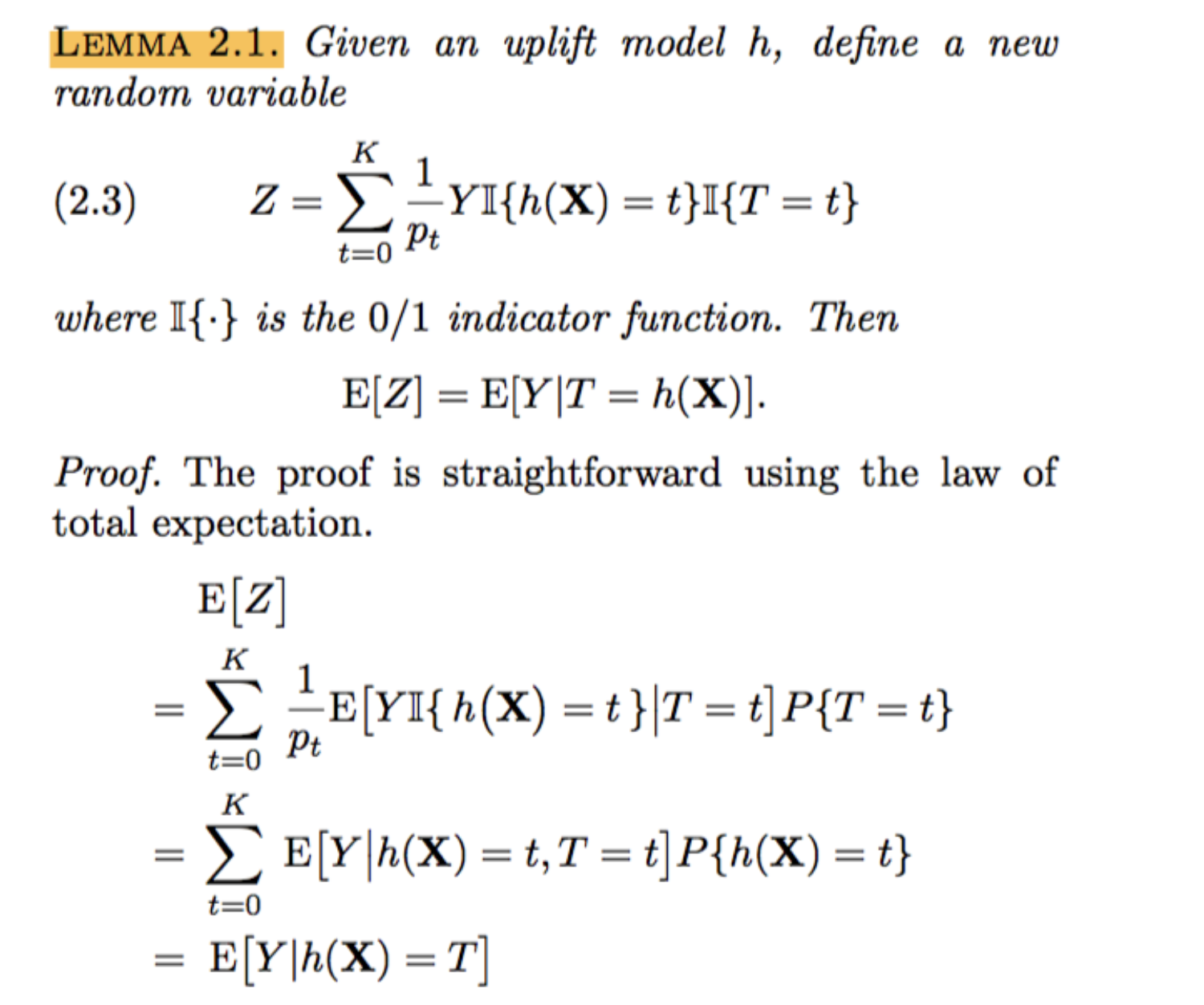

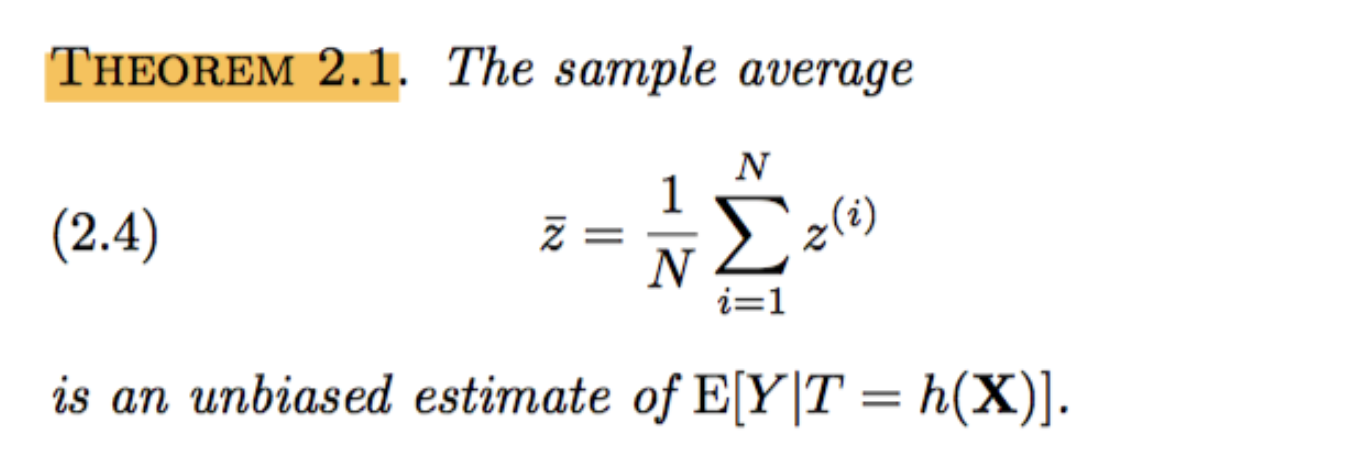

下面的论文截图给出了一个引理:

对一组随机实验数据\(s_N = {(x^{(i)}, t^{(i)}, y^{(i)}, i = 1,2,..., N )}\), 计算\(z{(i)}\)是很容易的。如果\(ith\)个样本正好匹配了真实的treatment,则\(z{(i)}= y^{(i)}/p_{t}\), 即真实响应会被该treatment的概率所缩放,否则\(z{(i)}\)总为0。 由于对样本的平均就是对期望值的无偏估计,因此我们有如下的概念:

进一步地,可以计算z均值的置信区间,来帮助我们估计\(E[Y|T=h(X)]\)的置信度。 此处可以参考显著性检验的相关文章(如这篇)

如何对长期收益进行计算和建模?

虽然思路简单,易于实现,多treatment评估也只能解决短期决策评估,但用户和环境是时变的,当用户接受多个treatment(如降价奖励,红包或提价)之后,心智会发生改变,短期最大化收益不代表长期收益。

假设某一种策略被实施多次,我们已经能够观察到单个用户/群体的长程treatment和response,如何使用强化学习对时序信息进行建模?如何准确有效地对长程收益进行评估?这些都是非常有趣的问题。

有任何问题,欢迎讨论。

作者:热情的沙漠

出处:http://www.cnblogs.com/buptzym/

本文版权归作者和博客园共有,欢迎转载,但未经作者同意必须保留此段声明,且在文章页面明显位置给出原文连接,否则保留追究法律责任的权利。

浙公网安备 33010602011771号

浙公网安备 33010602011771号