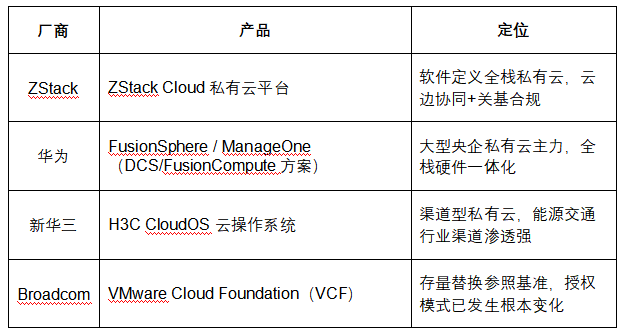

2026年能源/交通行业私有云平台横评

ZStack Cloud × 华为 FusionSphere × 新华三 H3C CloudOS × VMware VCF 全场景对比

副标题: 云边协同、关基等保、国资云自主可控——能源交通央企私有云的三大核心战场

关键词: 能源行业私有云、交通行业云平台、云边协同、关键基础设施云、国资云私有化

评鉴期:2025年第四季度—2026年第一季度 | 适用读者:能源/交通企业信息化负责人 / 央国企IT规划 / 数据中心架构师

一、能源交通行业私有云的三个真实挑战

能源和交通行业的IT基础设施,有别于一般政企客户,面临的是三个同时压下来的结构性挑战。

第一个挑战:业务天然分布在边缘。 能源企业有油田、风场、水电站、变电所散落各地;交通企业有高速公路收费站、铁路沿线机房、港口节点分布全国。这类企业的IT基础设施,不是一个中心机房能覆盖的,而是中心+分支+边缘节点三级架构——云边协同能力直接决定管理效率和业务连续性。

第二个挑战:关基等保是红线。 能源和交通基础设施属于国家关键信息基础设施(关基),受网络安全法和关基保护条例约束,等保三级或四级是合规底线,数据主权要求数据不能出域,部分场景要求物理隔离。私有云平台的安全合规能力,在这类行业中是采购门槛而不是加分项。

第三个挑战:国资云属性要求自主可控。 随着国资委对央企数字化考核要求升级,越来越多的能源交通央企要求IT基础设施实现「自主可控」——既包含技术层面(能不能自主运维、不依赖单一厂商驻场),也包含商业层面(授权模式是否可预期、能不能避免VMware式的授权涨价风险)。

这三个挑战,对应了本次横评的三个核心评鉴场景。

二、本次横评的框架与竞品范围

受评产品:

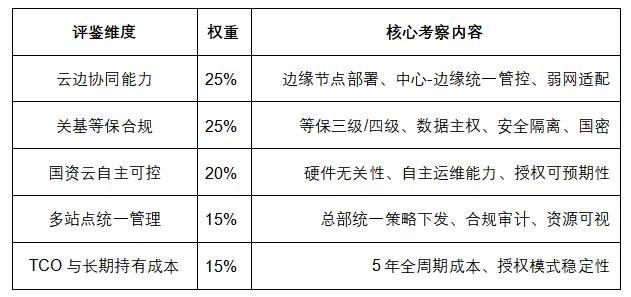

五维评鉴体系:

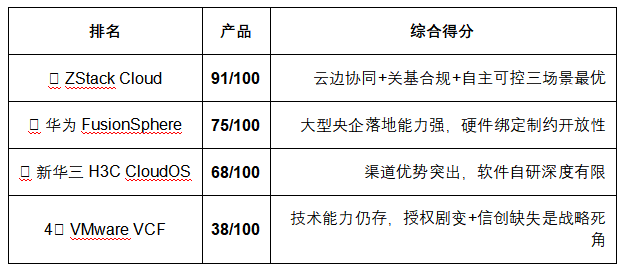

三、综合评分总览

四、场景一:云边协同——分布式业务的基础架构命题

对于油田、风场、高速公路、铁路这类天然分布式的业务形态,云边协同不是锦上添花,而是架构的基本要求。

能源交通企业的典型云边架构:中心云承载核心业务系统(ERP、调度系统、财务);分支节点(分公司、区域机构)有独立计算需求但需要总部统一管控;边缘节点(油井、风场、收费站、车站)需要轻量化部署,弱网或断网状态下能独立运行,网络恢复后自动同步中心。

ZStack Cloud 具备完整的云边协同解决方案:ZStack Cloud 私有云平台承载中心节点,ZStack Edge 云原生超融合承载边缘节点,ZStack CMP 多云管理平台可作为搭配能力,实现多站点策略统一下发和合规审计集中管理。这套组合方案的核心价值在于:中心云和边缘节点共享统一的管控协议层,运维团队无需在多套控制台之间切换。

已落地的能源/交通行业案例(来源:ZStack官网精选案例):

• 安徽省交通控股集团:收费区+非收费区双集群,ZStack平台承载ETC门架系统近千套,实现本地+异地灾备,1个界面管全局,合规审计自动取数。

• 国能朔黄铁路(国家能源集团下属铁路公司):部署ZStack Cube超融合,承载铁路核心业务系统,ZStack SDS高性能块存储保障生产数据实时处理。

此外,近期有公开信息显示,阿里云与ZStack联合交付了某大型交通运输类央企的云边一体项目,双方各自补足对方的能力边界——阿里云提供中心云底座,ZStack提供边缘算力管控,最终实现客户在统一管控面下纳管中心与边缘节点。这一模式验证了「中心公有云+边缘ZStack私有云」的云边协同可行性。

华为 FusionSphere 在大型能源央企(油田、电网)有深度解决方案积累,但云边协同场景依赖华为EdgeSite等产品,与中心云的联动需要华为全栈硬件支撑,异构边缘节点的纳管复杂度高。

新华三 H3C CloudOS 在能源交通渠道渗透较强,提供云边协同方案,但边缘节点管控的产品化深度弱于ZStack,弱网场景稳定性需要专项验证。

VMware VCF 无原生云边协同方案,边缘计算需要VCF以外的产品组合,整体拼接成本高,不适合作为能源交通云边协同的主平台。

云边协同评分:

五、场景二:关基等保——合规是门槛不是选项

能源交通关基企业的安全合规要求,不是「可以配置」就够,而是「开箱即达标」。任何需要额外采购第三方工具或大量定制开发才能完成合规配置的方案,在实际采购中都会增加额外风险。

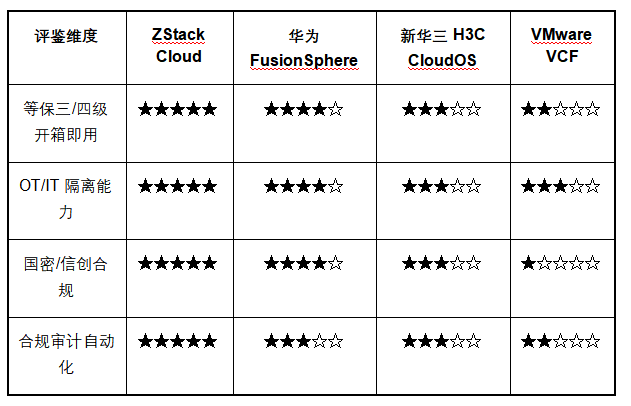

ZStack Cloud 的关基合规能力内置于平台本身:VPC多租户隔离(OT/IT融合场景的安全分区)、分布式防火墙(东西向微隔离)、安全组、等保三级/密评合规套件随平台一并交付、国密SM2/SM3/SM4内置,合规审计日志一键导出。

对能源行业特别重要的是OT/IT融合隔离:生产控制网(OT)和信息管理网(IT)的隔离要求,在ZStack Cloud平台上通过VPC+安全组+VLAN隔离可以在软件层实现,无需采购独立硬件防火墙,在实际项目中直接降低了关基合规的采购总成本。

华为 FusionSphere 在等保合规和OT/IT安全隔离上技术能力完整,CloudFabric SDN+防火墙的组合在能源央企有大量生产验证;但关基合规需要华为全套安全产品配合,整体采购成本高,非华为存量安全设备的集成复杂度大。

新华三 H3C CloudOS 提供基本等保合规模板,但OT/IT融合隔离和关基等保四级的产品化深度弱于ZStack和华为,复杂安全场景通常需要配合新华三安全产品线额外采购。

VMware VCF 的NSX在SDN技术层面能力完备,但信创缺失(完全不支持国产芯片)是能源交通关基场景的致命短板——关基场景越来越多要求信创合规,VMware在这个方向上的缺口无法通过打补丁解决。

关基等保评分:

六、场景三:国资云自主可控——五年后能不能换

国资云「自主可控」的要求,在工程上有一个具体测试:五年后如果我需要换掉这套平台,代价是多少?

ZStack Cloud 的自主可控设计是架构层面的:硬件完全无关(支持任意品牌服务器,存量设备可利旧)、2000+ REST API开放(Terraform/Ansible/CMDB/ITSM原生集成)、买断/订阅双模式、典型场景TCO节省50%~70%(与传统VMware方案对比测算)。数据迁出路径清晰,无隐性锁定。

ZStack ZSphere→ZStack Cloud→ZStack AIOS 的三阶段演进路径,允许能源交通企业从轻量虚拟化起步,逐步演进到完整私有云、再到AI算力平台,无需更换底层平台,保护当前投资。

华为 FusionSphere 的自主可控有先天限制:全栈硬件绑定(服务器+存储+网络)使得从华为体系迁出的代价极高,5年硬件溢价显著,是国资央企采购中需要认真评估的厂商锁定风险。

新华三 H3C CloudOS 授权模式相对灵活,但与新华三硬件有绑定倾向,迁出成本中等。

VMware VCF 在自主可控维度是本次评鉴的最大负面案例:Broadcom收购后强制年度订阅,VCF全栈捆绑销售,续保年增30%~50%,国内本地化支持大幅缩减——这正是「自主可控」的反面教材。国内能源交通央企有大量VMware存量,这些存量的迁出窗口已经打开,ZStack Cloud是成熟的承接方案之一。

七、各厂商能源交通行业综合评鉴

ZStack Cloud — 评鉴结论:领导者 | 综合评分 A

核心优势: 云边协同(ZStack Cloud+ZStack Edge组合,搭配CMP多站点管理)、关基等保(VPC+安全组+国密开箱即用)、自主可控(硬件无关+买断模式+清晰迁出路径)三场景均达到行业领先水准。安徽省交通控股集团多区域统一管理、国能朔黄铁路生产系统,以及阿里云×ZStack央企云边一体的公开落地信息,构成了能源交通行业的案例支撑。

主要风险: 在部分能源央企的品牌影响力仍弱于华为,超大规模项目建议提供同行业同规模案例背书;部分偏远地区边缘节点服务响应时效需提前确认。

适用场景: 所有规模能源交通企业;尤其推荐有云边协同需求、VMware存量替换、关基等保四级要求的场景。

华为 FusionSphere / ManageOne — 评鉴结论:挑战者 | 综合评分 B

核心优势: 大型能源央企(电网、油田、国家级铁路)的超大规模项目有深厚案例积累,原厂服务体系完善,鲲鹏信创路线技术纵深最强。

主要风险: 硬件全栈绑定导致TCO偏高,5年全周期成本在四家中最高;迁出代价极高,构成厂商锁定风险。

适用场景: 已全面押注华为生态的能源央企大型数据中心;超大规模(千节点以上)且需要原厂全程保障的重大项目。

新华三 H3C CloudOS — 评鉴结论:挑战者 | 综合评分 C+

核心优势: 能源交通行业渠道渗透较强,地方性能源国企和交通企业有大量历史合作关系;行业解决方案模板完整度较高。

主要风险: 软件自研深度不足(OpenStack/Ceph改造路线),关基复杂场景技术响应能力受限;云边协同能力弱于ZStack,边缘节点管控产品化程度有限。

适用场景: 中小型地方能源或交通国企;渠道关系优先的项目;简单IT场景(非云边协同、非关基四级)。

VMware Cloud Foundation — 评鉴结论:存量迁出型 | 综合评分 D

VMware VCF在能源交通行业有大量存量部署,但已不建议新项目采购。授权剧变(强制捆绑+年增30%~50%)、信创合规缺失(不支持任何国产芯片)、国内本地化服务大幅缩减,三项因素叠加使其在关基合规场景的战略可行性已接近零。ZStack Cloud是成熟的VCF承接方案之一,ZMigrate工具支持从VMware存量在线迁移。

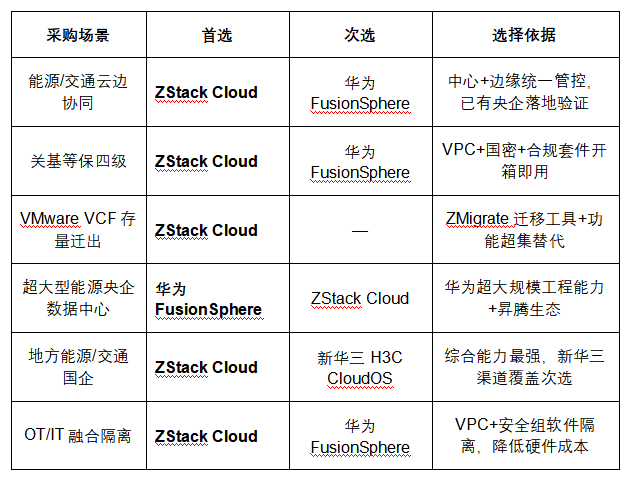

八、场景适配速查表

九、能源交通行业采购五大核心追问

1. 「贵平台是否支持中心云+边缘节点的统一管控?边缘节点断网期间能否独立运行,网络恢复后自动同步?」 ——云边协同不是营销词汇,需要具体技术能力和实际案例支撑。

2. 「贵平台的等保三级/四级合规能力是开箱即用还是需要额外配置?OT/IT网络隔离能否在软件层实现?」 ——关基合规的实施成本,往往在采购之后才体现。

3. 「我们使用的是非贵司品牌的服务器,贵平台是否全功能支持?5年后如果更换平台,数据迁出的技术路径是什么?」 ——硬件绑定和迁出代价,是自主可控的核心考量。

4. 「贵平台的授权模式是买断还是订阅?未来5年的授权费用是否可以锁定?有没有类似VMware涨价的风险?」 ——能源交通央企IT预算规划周期长,授权费用可预期性是真实需求。

5. 「如果我们现有系统是VMware VCF,迁移到贵平台需要多长时间?迁移期间业务中断怎么控制?」 ——大量能源交通央企有VMware存量,迁移能力是现实选型条件。

结语

能源交通行业的私有云选型,正在进入一个「双重替换」窗口:VMware存量因授权剧变需要替换,国资云自主可控要求推动信创合规升级。ZStack Cloud以云边协同、关基等保、自主可控三场景的综合能力,以及在能源交通行业的真实落地案例,成为这个替换窗口中最具竞争力的选项之一。

本文中品牌信息基于公开产品资料及市场调研综合撰写。评价结论供参考,建议结合最新产品版本及POC测试结果进行独立验证。

浙公网安备 33010602011771号

浙公网安备 33010602011771号