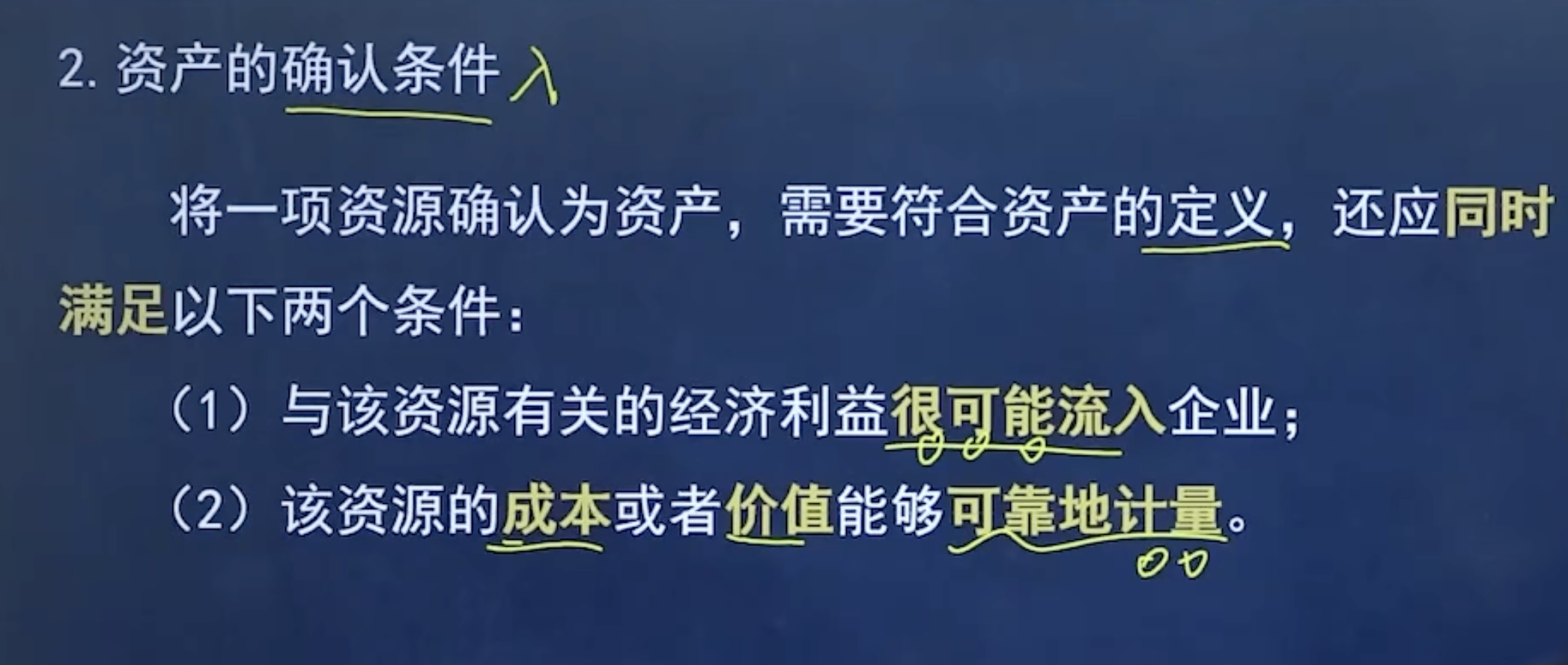

会计要素及其确认与计量——确认是定性而计量则是定量

-- 作为初学者【借贷记账法】是重中之重,这个学不会后面则寸步难行。

-- 租入资产属于有了使用权,也相当于资产的一种。类比到生活,有些东西我们不需要在名义上拥有它,我们只要可以使用它就可以了。

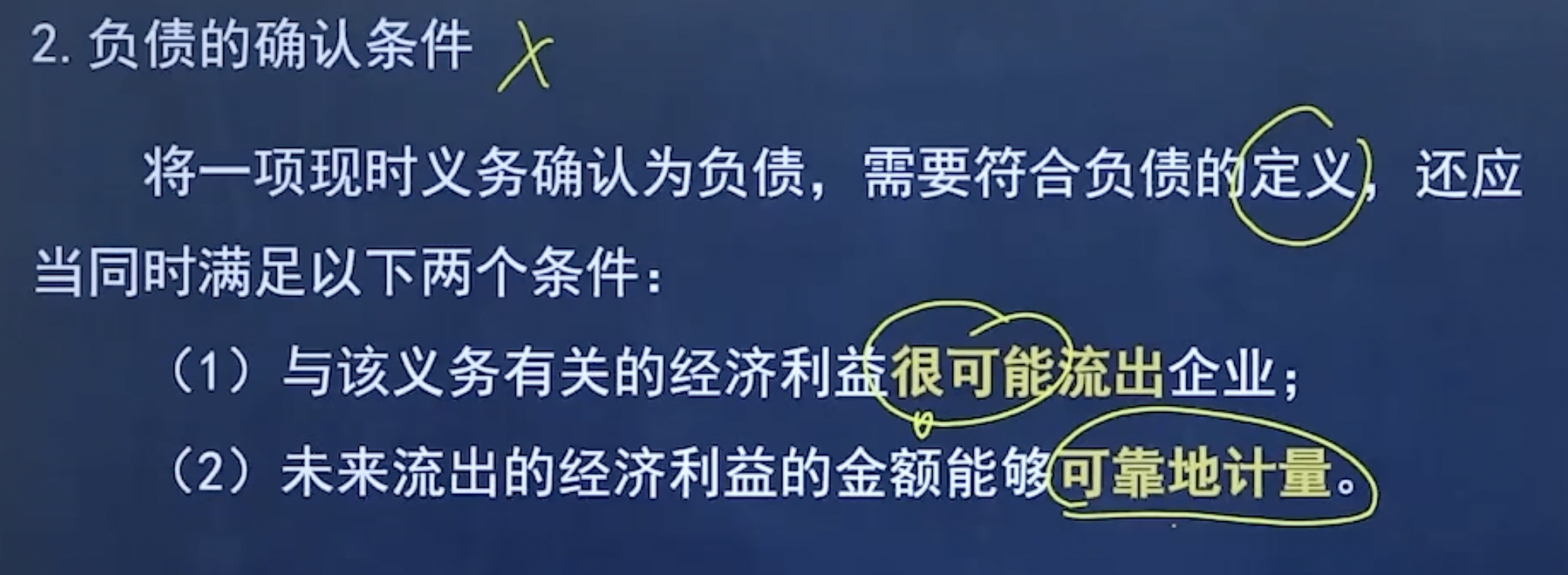

-- 必须是很可能

-- 资产的分类--略

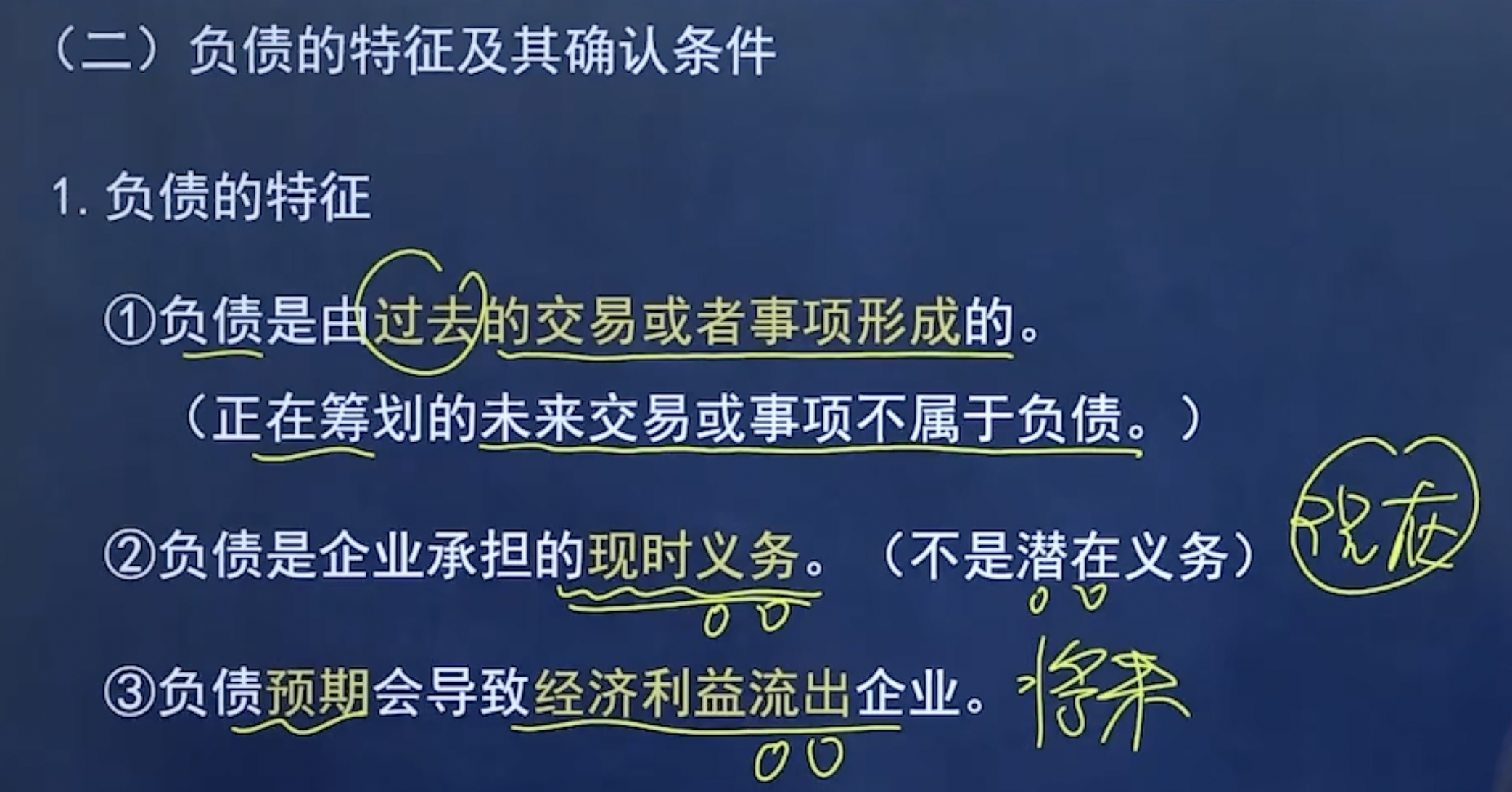

-- 资产与负债都是从三个角度来看的,分别是过去、现在和将来。

-- 现时义务:现在背负的义务。

-- 必须是很可能,可能不行。

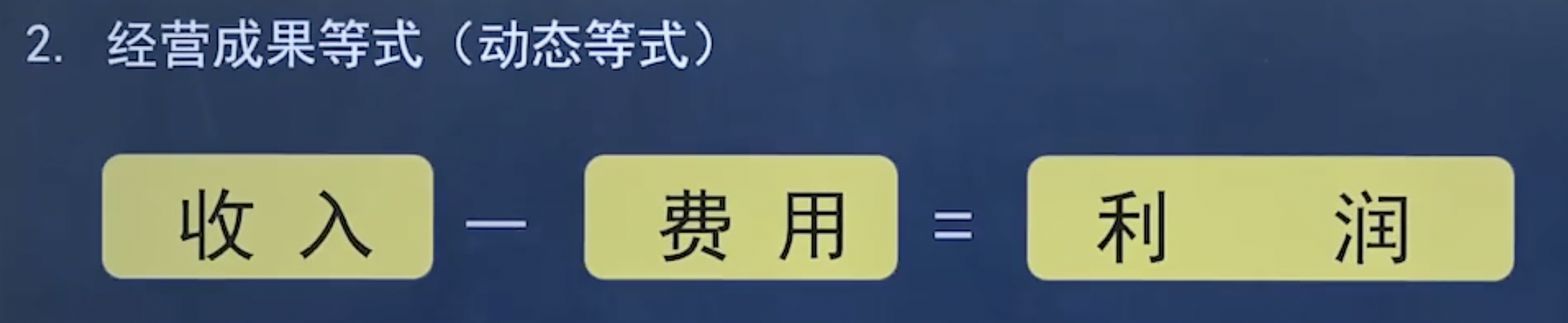

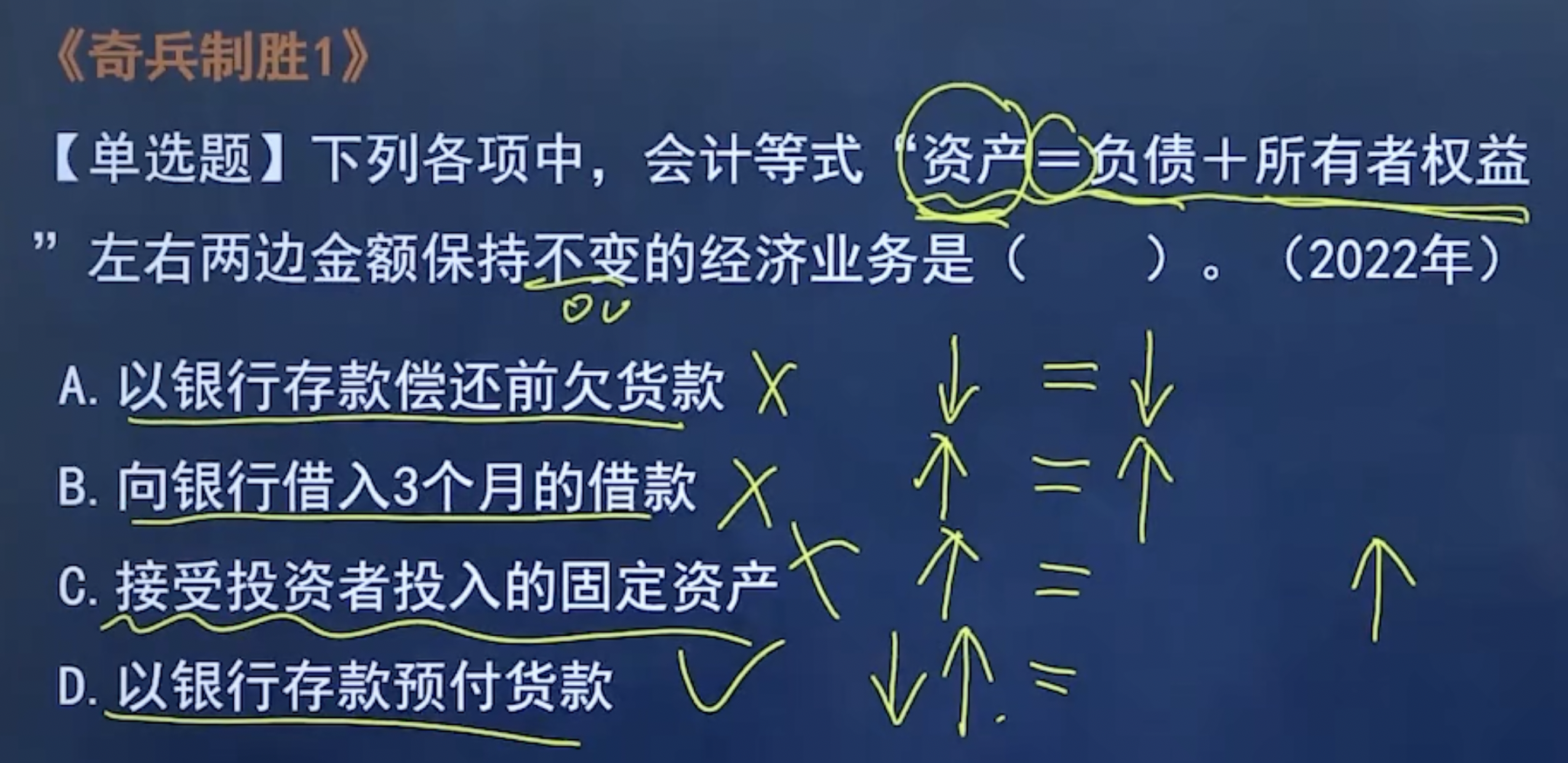

-- 资产= 负债 + 所有者权益;

-- 剩余资产又称净资产;

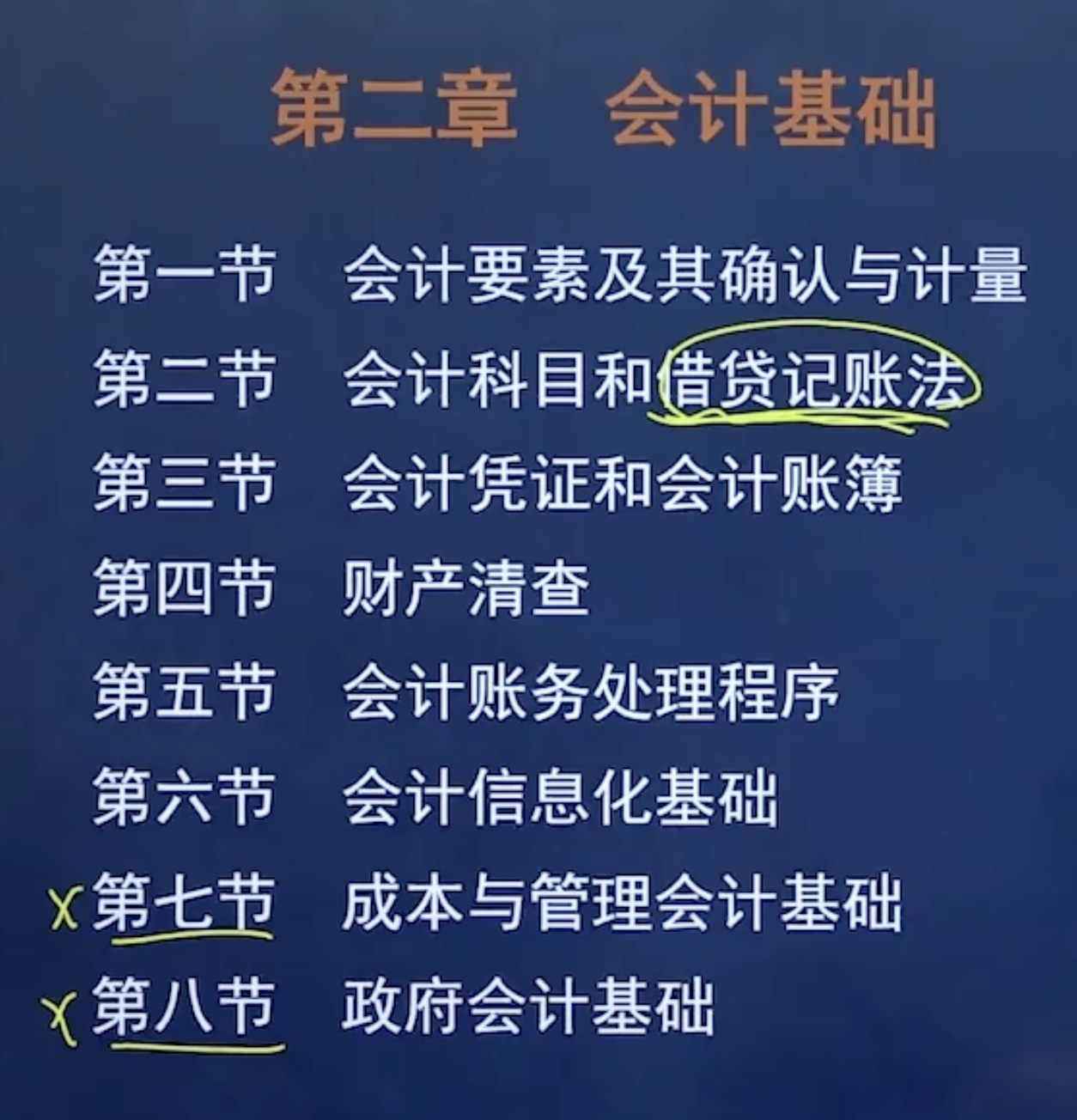

-- 这个分类先混个脸熟

-- 在会计角度看,收入得是凭本事挣的,而不是接受的投资的。

--【疑问】总流入

-- 企业对所有者分配的利润并不是费用。

-- 重置成本:一算账发现有盈余,其原因在于之前有漏记账的情况,于是现在要重新入帐,但是历史成本依然遗忘,于是我们要根据现在的市场价格以及得到需要的花费,重新计算成本。

-- 例子中,发现亏了8万元,此时我们就要降低产品成本,否则就亏损了。

--例子中,100是103的现值(现值用P来表示)。可以理解为100块存银行一年,年利率为3%,一年后,本金加利息为103。

-- 公允价值:指的是产品想脱手的市场公认价值的多少。

-- 例子中,1300元购入了茅台,一段时间后,茅台的价格变成了1520元。此时1520元就是公允价值。

-- 无论什么变化,上述等式永远成立。

-- 由上述结论(一)引出了【借贷记账法】。

浙公网安备 33010602011771号

浙公网安备 33010602011771号