交替最小二乘ALS

https://www.cnblogs.com/hxsyl/p/5032691.html

http://www.cnblogs.com/skyEva/p/5570098.html

1. 基础回顾

矩阵的奇异值分解 SVD

(特别详细的总结,参考 http://blog.csdn.net/wangzhiqing3/article/details/7446444)

- 矩阵与向量相乘的结果与特征值,特征向量有关。

- 数值小的特征值对矩阵-向量相乘的结果贡献小

1)低秩近似

2)特征降维

相似度和距离度量

(参考 http://blog.sina.com.cn/s/blog_62b83291010127bf.html)

2. ALS 交替最小二乘(alternating least squares)

在机器学习中,ALS 指使用交替最小二乘求解的一个协同推荐算法。

- 它通过观察到的所有用户给商品的打分,来推断每个用户的喜好并向用户推荐适合的商品。

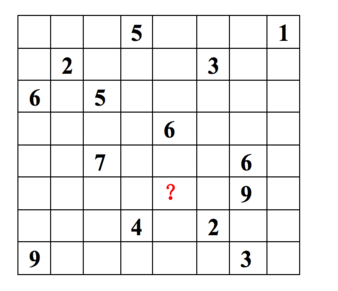

每一行代表一个用户(u1,u2,…,u8), 每一列代表一个商品(v1,v2,…,v8),用户的打分为1-9分。

这个矩阵只显示了观察到的打分,我们需要推测没有观察到的打分。

ALS的核心就是这样一个假设:打分矩阵是近似低秩的。

换句话说,就是一个m*n的打分矩阵可以由分解的两个小矩阵U(m*k)和V(k*n)的乘积来近似,即 A=UVT,k<=m,n 。这就是ALS的矩阵分解方法。

这样我们把系统的自由度从O(mn)降到了O((m+n)k)。

-

低维空间的选取。

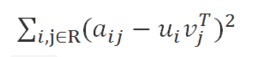

这个低维空间要能够很好的区分事物,那么就需要一个明确的可量化目标,这就是重构误差。

在ALS中我们使用 F范数 来量化重构误差,就是每个元素重构误差的平方和。这里存在一个问题,我们只观察到部分打分,A中的大量未知元是我们想推断的,所以这个重构误差是包含未知数的。

解决方案很简单:只计算已知打分的重构误差。

3. 协同过滤

协同过滤分析用户以及用户相关的产品的相关性,用以识别新的用户-产品相关性。

协同过滤系统需要的唯一信息是用户过去的行为信息,比如对产品的评价信息。

- 推荐系统依赖不同类型的输入数据,最方便的是高质量的显式反馈数据,它们包含用户对感兴趣商品明确的评价。例如,

Netflix收集的用户对电影评价的星星等级数据。 - 但是显式反馈数据不一定总是找得到,因此推荐系统可以从更丰富的隐式反馈信息中推测用户的偏好。 隐式反馈类型包括购买历史、浏览历史、搜索模式甚至鼠标动作。

4. 显示反馈模型

通过内积 rij = uiT vj 来预测,另外加入正则化参数 lamda 来预防 过拟合。

最小化重构误差:

5. 隐式反馈模型

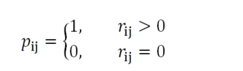

偏好:二元变量 ,它表示用户

u 对商品 v的偏好

信任度:变量 ,它衡量了我们观察到

的信任度

最小化损失函数:

6. 求解:最优化

1)显示和隐式的异同:

- 显示模型只基于观察到的值;隐式需要考虑不同的信任度,最优化时需要考虑所有可能的

u,v对

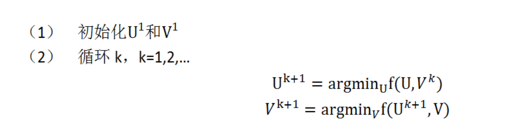

2) 交替最小二乘求解:

即固定 ui 求 vi+1 再固定 vi+1 求 ui+1

7. 例子

|

1

2

3

4

5

6

7

8

9

10

|

import org.apache.spark.mllib.recommendation._<br>//处理训练数据val data = sc.textFile("data/mllib/als/test.data")val ratings = data.map(_.split(',') match { case Array(user, item, rate) => Rating(user.toInt, item.toInt, rate.toDouble)})// 使用ALS训练推荐模型val rank = 10val numIterations = 10val model = ALS.train(ratings, rank, numIterations, 0.01) |

ALS算法实现于org.apache.spark.ml.recommendation.ALS.scala文件中- Rating也在recommendation里面

ALS是alternating least squares的缩写 , 意为交替最小二乘法;而ALS-WR是alternating-least-squares with weighted-λ -regularization的缩写,意为加权正则化交替最小二乘法。该方法常用于基于矩阵分解的推荐系统中。例如:将用户(user)对商品(item)的评分矩阵分解为两个矩阵:一个是用户对商品隐含特征的偏好矩阵,另一个是商品所包含的隐含特征的矩阵。在这个矩阵分解的过程中,评分缺失项得到了填充,也就是说我们可以基于这个填充的评分来给用户最商品推荐了。

由于评分数据中有大量的缺失项,传统的矩阵分解SVD(奇异值分解)不方便处理这个问题,而ALS能够很好的解决这个问题。对于R(m×n)的矩阵,ALS旨在找到两个低维矩阵X(m×k)和矩阵Y(n×k),来近似逼近R(m×n),即:

其中R(m×n)代表用户对商品的评分矩阵,X(m×k)代表用户对隐含特征的偏好矩阵,Y(n×k)表示商品所包含隐含特征的矩阵,T表示矩阵Y的转置。实际中,一般取k<<min(m, n), 也就是相当于降维了。这里的低维矩阵,有的地方也叫低秩矩阵。

为了找到使低秩矩阵X和Y尽可能地逼近R,需要最小化下面的平方误差损失函数:

其中xu(1×k)表示示用户u的偏好的隐含特征向量,yi(1×k)表示商品i包含的隐含特征向量, rui表示用户u对商品i的评分, 向量xu和yi的内积xuTyi是用户u对商品i评分的近似。

损失函数一般需要加入正则化项来避免过拟合等问题,我们使用L2正则化,所以上面的公式改造为:

其中λ是正则化项的系数。

到这里,协同过滤就成功转化成了一个优化问题。由于变量xu和yi耦合到一起,这个问题并不好求解,所以我们引入了ALS,也就是说我们可以先固定Y(例如随机初始化X),然后利用公式(2)先求解X,然后固定X,再求解Y,如此交替往复直至收敛,即所谓的交替最小二乘法求解法。

具体求解方法说明如下:

- 先固定Y, 将损失函数L(X,Y)对xu求偏导,并令导数=0,得到:

![]()

- 同理固定X,可得:

![]()

其中ru(1×n)是R的第u行,ri(1×m)是R的第i列, I是k×k的单位矩阵。

- 迭代步骤:首先随机初始化Y,利用公式(3)更新得到X, 然后利用公式(4)更新Y, 直到均方根误差变RMSE化很小或者到达最大迭代次数。

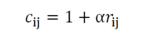

上文提到的模型适用于解决有明确评分矩阵的应用场景,然而很多情况下,用户没有明确反馈对商品的偏好,也就是没有直接打分,我们只能通过用户的某些行为来推断他对商品的偏好。比如,在电视节目推荐的问题中,对电视节目收看的次数或者时长,这时我们可以推测次数越多,看得时间越长,用户的偏好程度越高,但是对于没有收看的节目,可能是由于用户不知道有该节目,或者没有途径获取该节目,我们不能确定的推测用户不喜欢该节目。ALS-WR通过置信度权重来解决这些问题:对于更确信用户偏好的项赋以较大的权重,对于没有反馈的项,赋以较小的权重。ALS-WR模型的形式化说明如下:

- ALS-WR的目标函数:

其中α是置信度系数。

其中α是置信度系数。

- 求解方式还是最小二乘法:

其中Cu是n×n的对角矩阵,Ci是m×m的对角矩阵;Cuii = cui, Ciii = cii。

浙公网安备 33010602011771号

浙公网安备 33010602011771号