第三节 保利分析

第三编 管理会计

第十五章 本量利分析

第三节 保利分析

一、保利量分析★★

详细介绍

保利量就是使企业实现目标利润(即目标极前经营利润,或以目标息税前利润代替)所需完成的业务量。

假设在没有伞业所得税的情况下:

\[保利量=\frac{固定成本+目标利润}{单位边际贡献}

\]

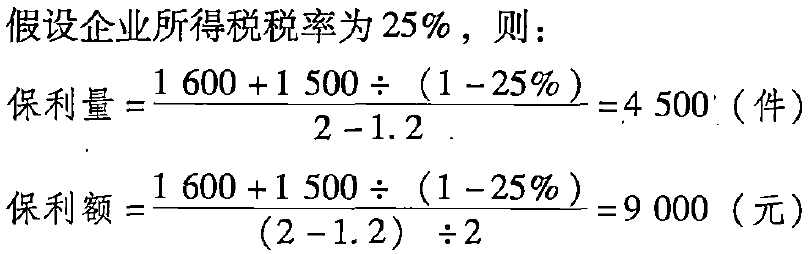

假设存在企业所得税,则应是企业实现目标税后利润(即目标税后经营净利润,或以目标息前税后利润代替)所需达到昀业务量:

\[保利量=\frac{固定成本+税后目标利润/(1-所得税税率T)}{单位边际贡献}

\]

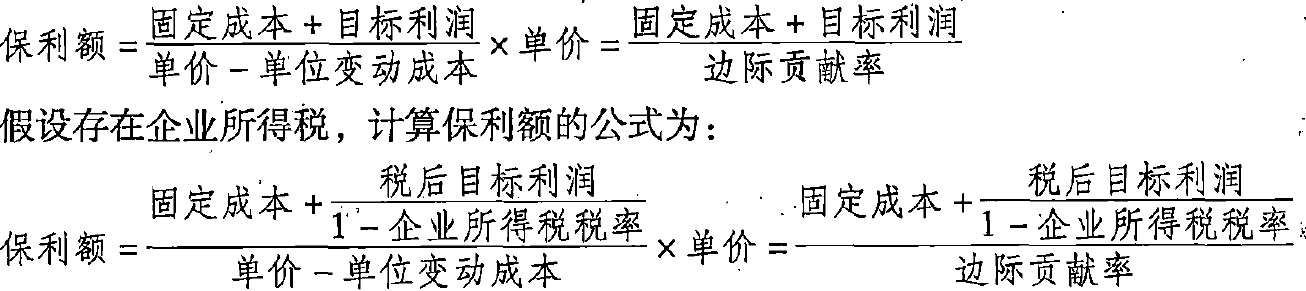

二、保利额分析★★

详细介绍

.保利额是企业为实现既定的目标利润所需的业务额。保利额可在保利量计算公式的基础上乘以单价加以计算,在不存在企业所得税的情况下,公式为:

\[保利额=\frac{固定成本+目标利润}{边际贡献率}

\]

\[保利额=\frac{固定成本+税后目标利润/(1-T)}{边际贡献率}

\]

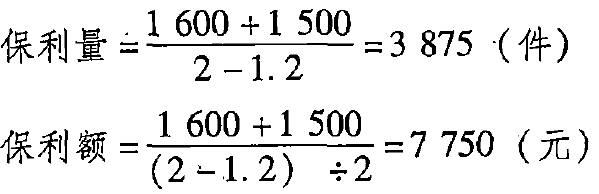

如果[例15-5]中目标利润为1500元,不存在企业所得税,则:

End

|

微信扫码,自愿捐赠。四海同道,共谱新篇。

微信捐赠不显示捐赠者个人信息,如需要,请注明联系方式。 |

浙公网安备 33010602011771号

浙公网安备 33010602011771号