第二节 保本分析

第三编 管理会计

第十五章 本量利分析

第二节 保本分析

保本分析是基于本量利基本关系原理进行的损益平衡分析或盈亏临界分析。它主要研究如何确定保本点,以及有关因素变动的影响,为决策提供超过哪个业务量企业会盈利,或者低于哪个业务量企业会亏损等信息。

保本点,亦称盈亏临界点(本书中“保本点”与“盈亏临界点”同义),是指企业收入和成本相等的经营状态,即边际贡献等于固定成本时企业所处的既不盈利又不亏损的状态。通常用一定的业务量(保本量或保本额)来表示。

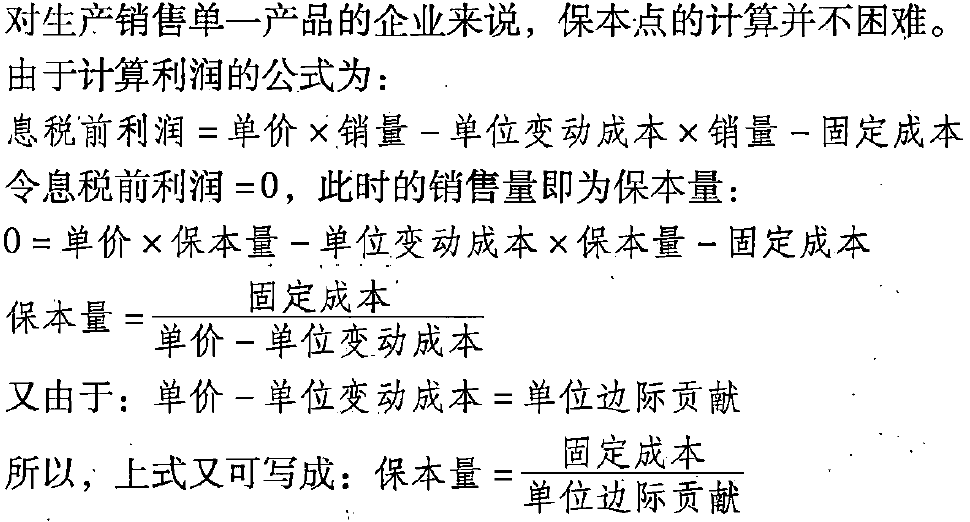

一、保本量分析★★

保本量

【例15-5】某企业仅产销一种产品,销售单价为2元,单位变动成本为1.2元,固定成本为1600元/月,计算其盈亏保本量。

详细介绍

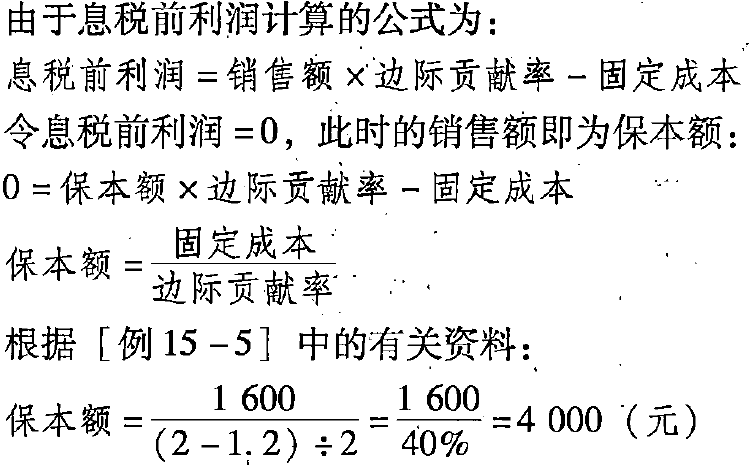

二、保本额分析★★

保本额

在现代经济中,产销单一产品的企业已为減不多,大多数企业同时产销多种产品。在多品种情况下,由于不同品种产品销售量加总没有意义,因此,多品种情况下总体或综合盈亏平衡状态时的销售额更有意义。

三、与保本点有关的指标★★★

(一)盈亏临界点作业率

盈亏临界点作业率

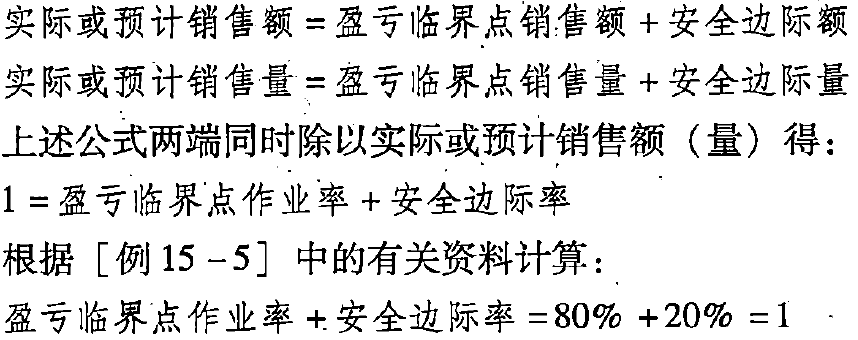

盈亏临界点作业率,是指盈亏临界点销售量占企业实际或预计销售量的比重。由于管理会计的主要任务是控制现在或规划未来,因此,实际或预计的销售量(额)就是指现在或未来的正常销售量(额),所谓正常销售量,是指正常市场和正常开工情况下企业的销售数量,也可以用销售额来计算。

这个比率表明企业保本的业务量在实际或预计业务量中所占的比重。由于多数企业的生产经营能力是按实际或预计销售量来规划的,生产经营能力与实际或预计销售量基本相同,所以,盈亏临界点作业率还表明保本状态下的生产经营能力的利用程度。

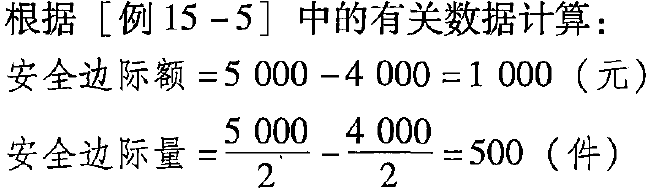

如果[例15-5]中的企业实际或预计销售额为5000元,盈亏临界点销售额为4000元,则:

计算表明,该企业的作业率必须达到正常作业的80%以上才能取得盈利,否则就会发生亏损。

(二)安全边际和安全边际率

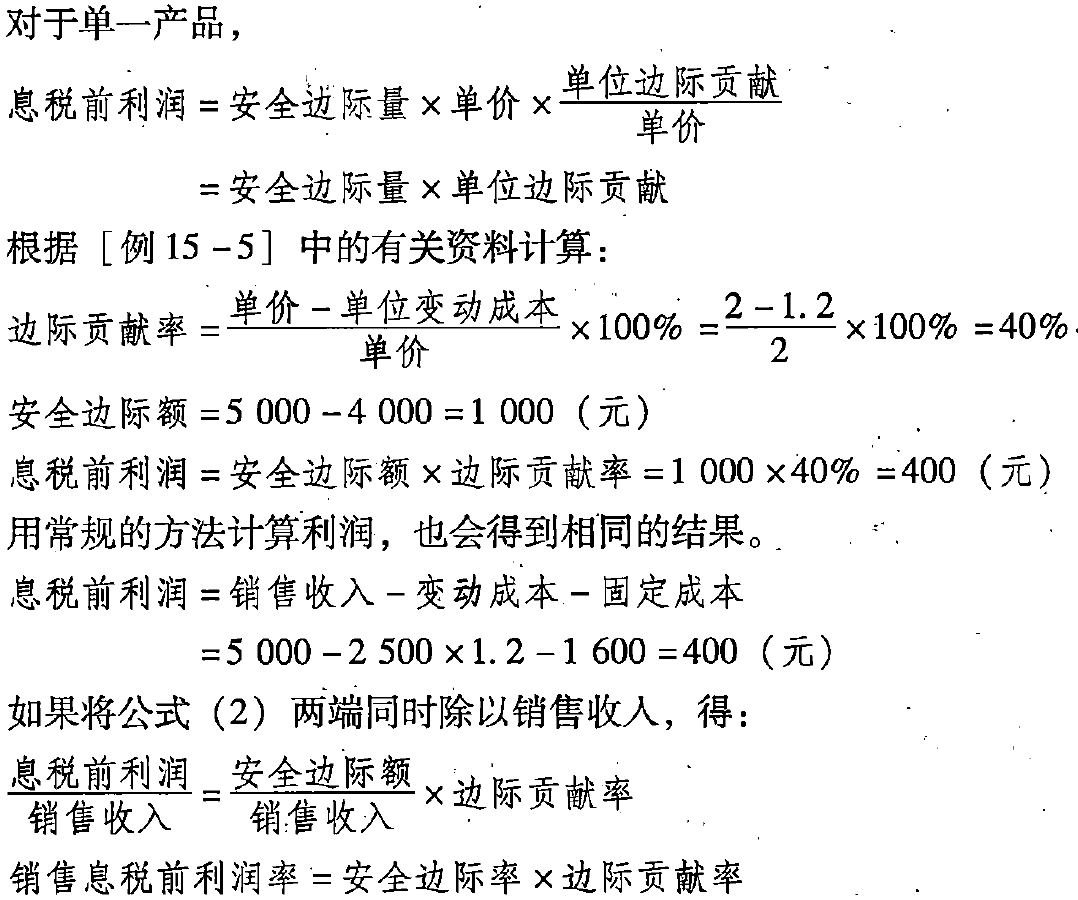

销售息税前利润率

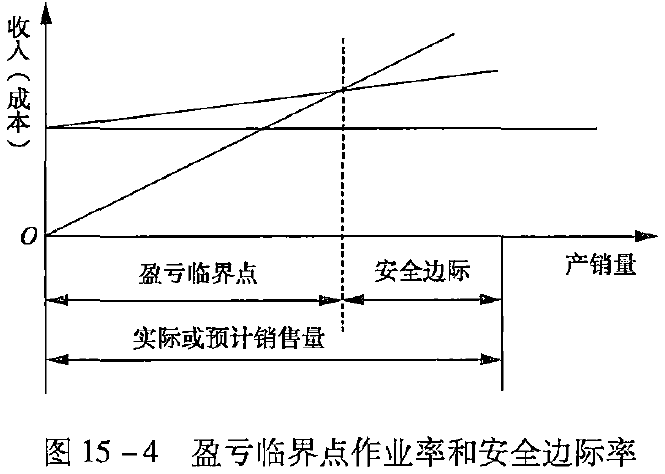

安全边际和安全边际率的数值越大,企业发生亏损的可能性越小,企业就越安全,即风险越低。安全边际率是相对指标,便于不同企业和不同行业的比较。盈亏临界点作业率和安全边际率可用图15-4来表示。

从图15-4可以看出,盈亏临界点把实际或预计销售量分为两部分:一部分是盈亏临界点销售额(量);另一部分是安全边际额(量)。即:

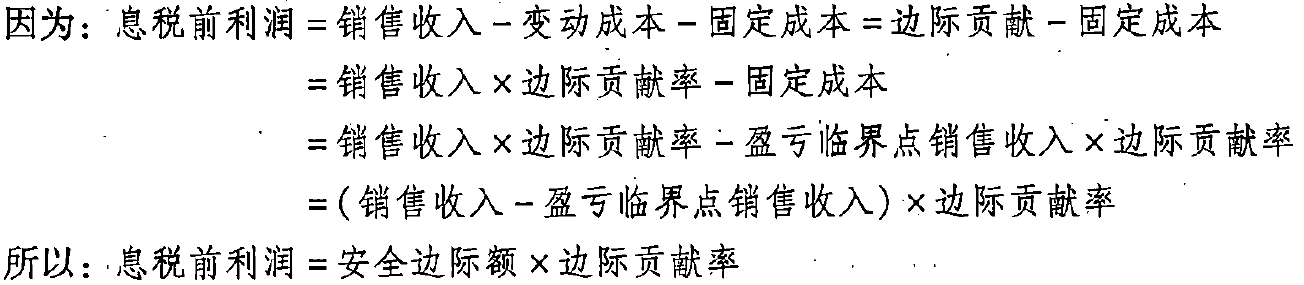

从图15-4还可以看出,只有安全边际才能为企业提供利润,而盈亏临界点销售额扣除变动成本后只能为企业补偿固定成本。安全边际部分的销售额减去其自身变动成本后成为企业息税前利润,即,安全边际中的边际贡献等于企业利润。这个结论可以通过下式证明:

公式(4)为我们提供了一种计算销售利润率的新方法,并且表明,企业要提高销售息税前利润率,就必须提高安全边际率(即降低盈亏临界点作业率),或提髙边际贡献率(即降低变动成本率)。

根据[例15-5]中的有关资料计算:

一般而言,安全边际量或安全边际额的数值越大,企业发生亏损的可能性就越小,企业也就越安全。与此同理,安全边际率数值越大,企业发生亏损的可能性就越小,说明企业的经营也就越安全。

四、多品种情况下的保本分析★★★

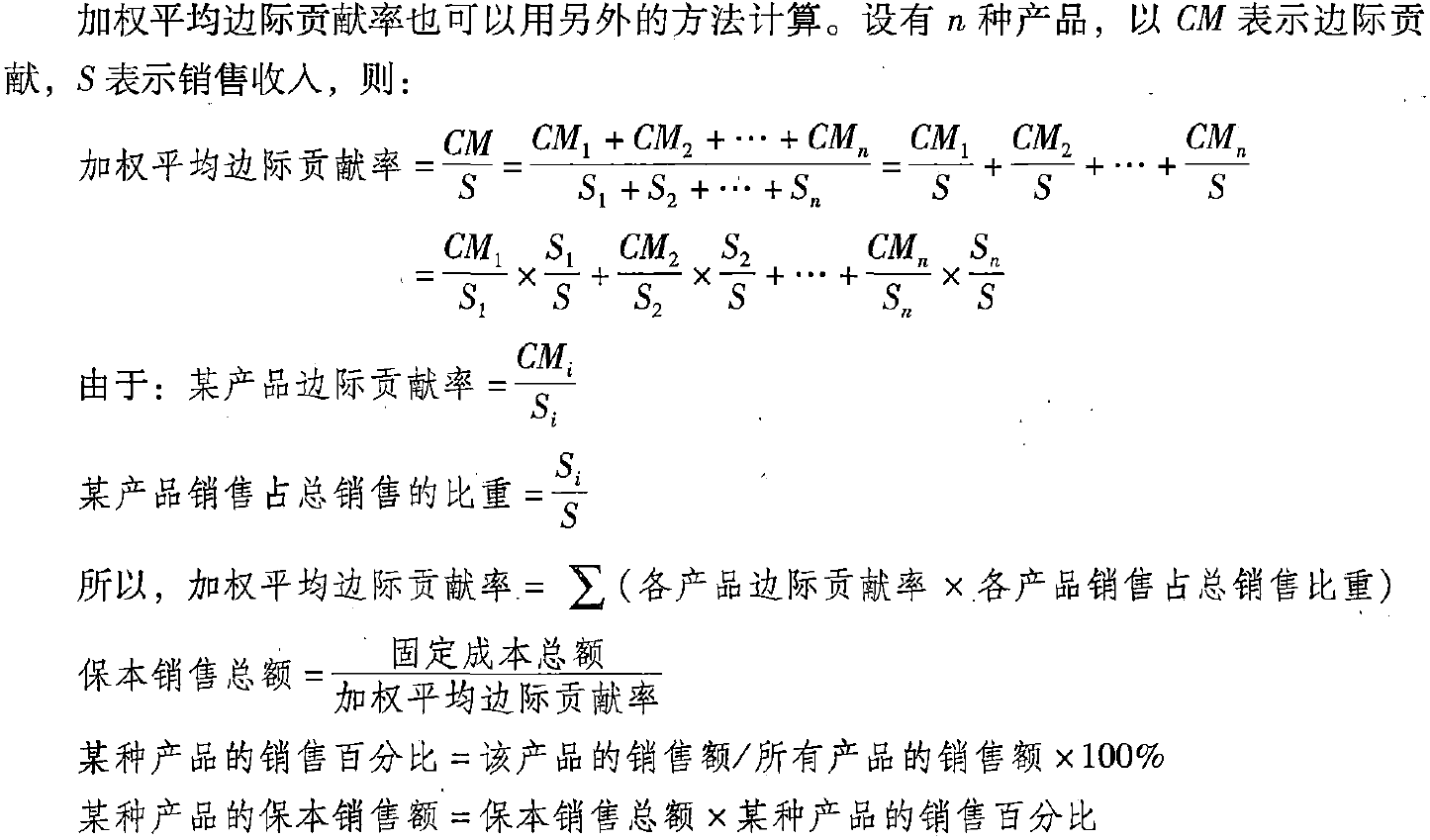

加权平均边际贡献率

多品种下的保本点的确定采用边际贡献法。对于多个品种采用边际贡献法时,由于采用变动成本法,不需要在各种产品之间分配固定成本。由于每个产品的边际贡献率不同,这时采用加权平均边际贡献率。

边际贡献率方程式可以用于多品种企业。由于多种产品的销售收入可以直接相加,所以,问题的关键是计算多种产品的加权平均边际贡献率。

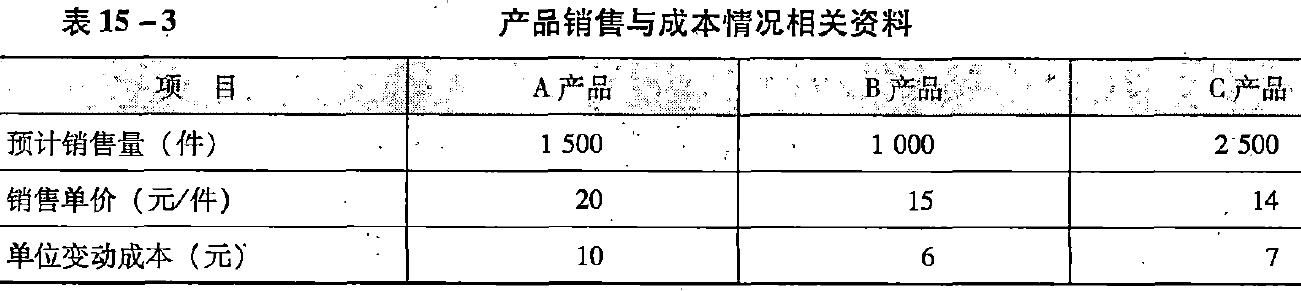

【例15-6】某企业计划生产A、B、C三种产品,固定成本总额为50000元,它们的销售量、销售单价、单位变动成本资料如表15-3所示。

要求:

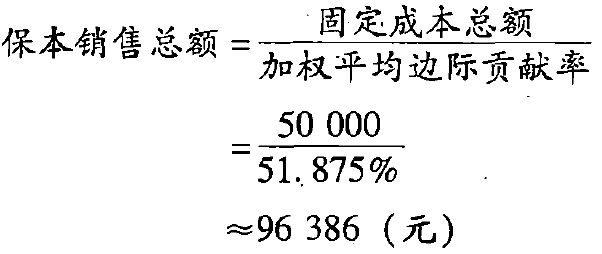

(1)计算企业计划期内的加权平均边际贡献率、保本销售总额。

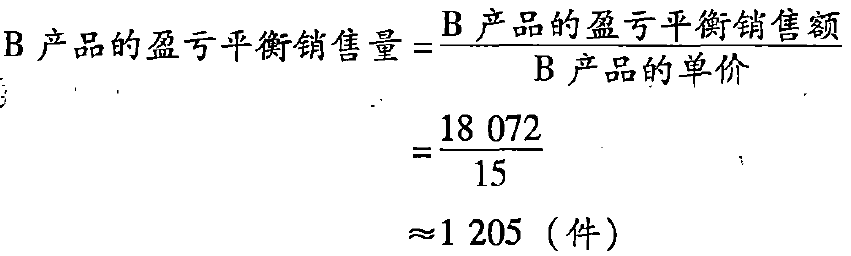

(2)计算B产品的盈亏平衡销售额和盈亏平衡销售量。

答案

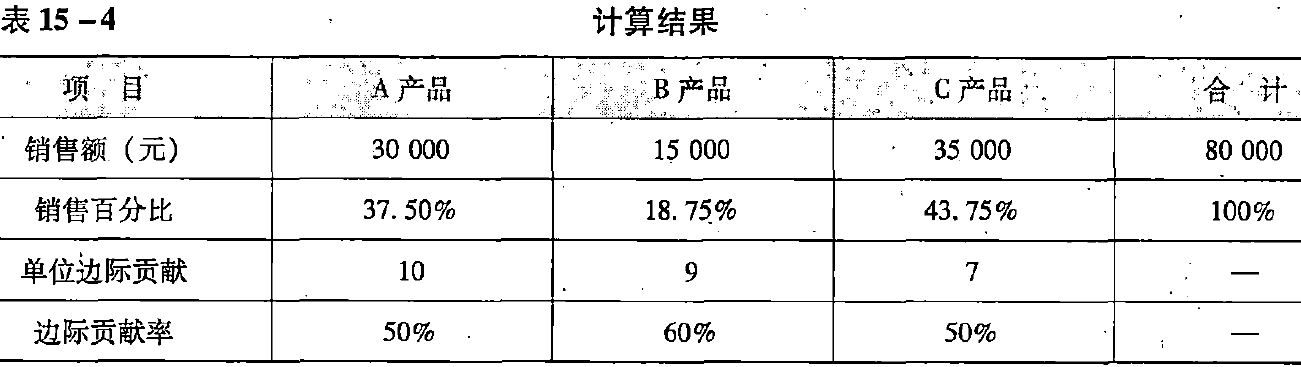

根据题目的已知条件,可以直接求出各种产品的边际贡献、边际贡献率、销售额、销售额的百分比,用多品种盈亏平衡点的公式,就可以求出总盈亏平衡点(保本销售总额)。计算结果如表15-4所示。

(1)

(2)

End

|

微信扫码,自愿捐赠。四海同道,共谱新篇。

微信捐赠不显示捐赠者个人信息,如需要,请注明联系方式。 |

浙公网安备 33010602011771号

浙公网安备 33010602011771号