第三节 金融期权价值评估

第一编 财务管理

第六章 期权价值评估

第三节 金融期权价值评估

一、金融期权价值的影响因素★★

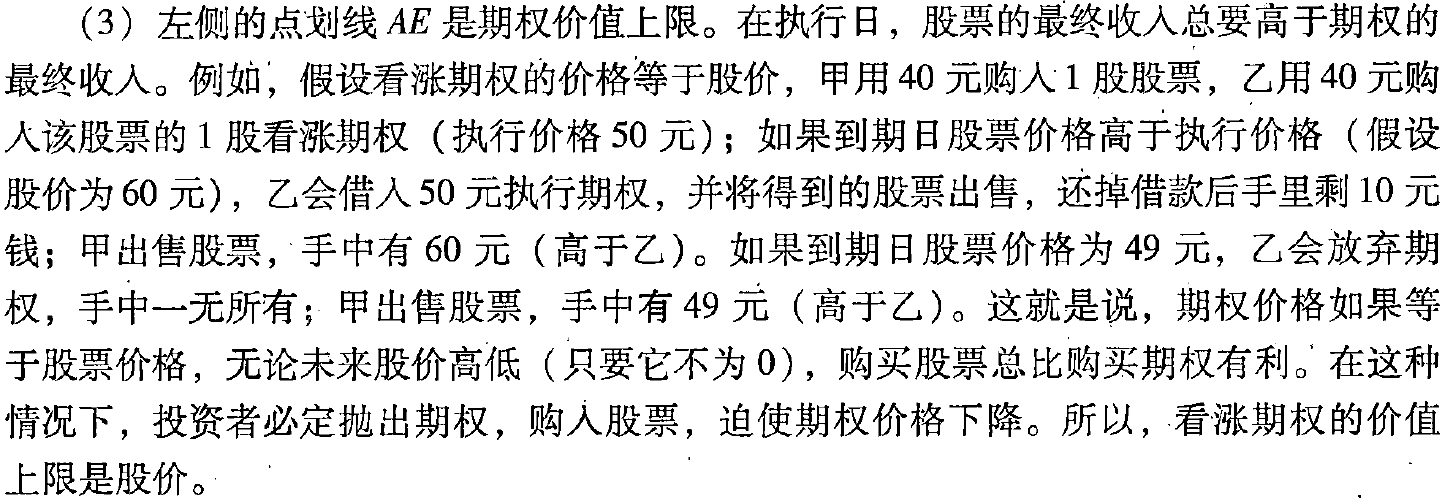

(一)期权的内在价值和时间溢价

1. 期权的内在价值

详细介绍

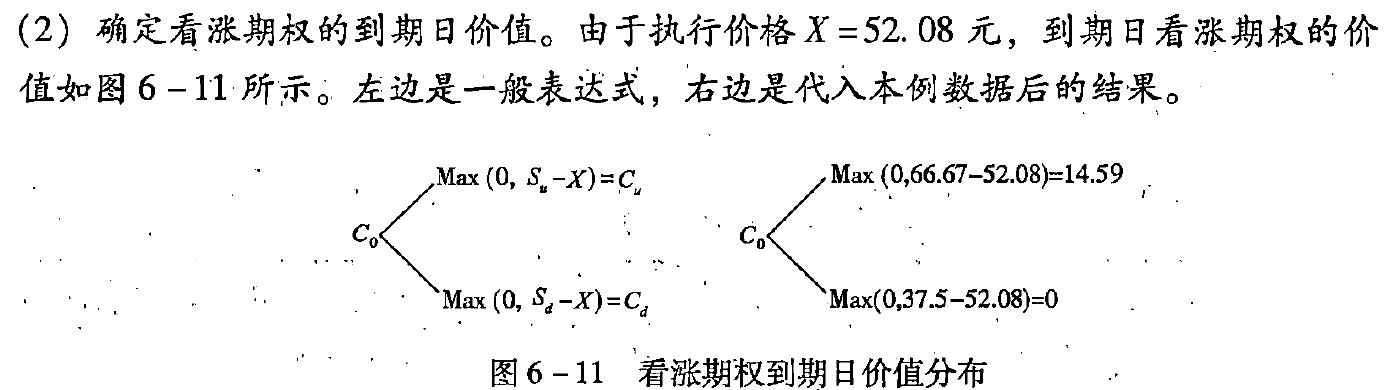

期权的内在价值,是指期权立即执行产生的经济价值。内在价值的大小,取决于期权标的资产的现行市价与期权执行价格的高低。内在价值不同于到期日价值,期权的到期日价值取决于到期日标的股票市价与执行价格的高低。如果现在巳经到期,则内在价值与到期日价值相同。

对于看涨期权来说,现行资产价格高于执行价格时,立即执行期权能够给持有人带来净收入,其内有价值为现行价格与执行价格的差额(\(S_0-X\))。如果资产的现行市价等于或低于执行价格时,立即执行不会给持有人带来净收入,持有人也不会去执行期权,此时看涨期权的内在价值为0。例如,看涨期权的执行价格为1Q0元,现行价格为120元,其内在价值为2D元(120-100)。如果现行价格变为80元,则内在价值为0。

对于看跌期权来说,现行资产价格低于执行价格时,其内在价值为执行价格减去现行价格(\(X-S_0\))。如果资产的现行市价等于或高于执行价格,看跌期权的内在价值等于0。例如,看跌期权的执行价格为100元,现行价格为80元,其内在价值为20元(100-80)。如果现行价格变为120元,则内在价值为0。

由于标的资产的价格是随时间变化的,所以内在价值也是变化的。当执行期权能给持有人带来正回报时,称该期权为“实值期权”,或者说它处于“实值状态” (溢价状态);当执行期权将给持有人带来负回报时,称该期权为“虚值期权”,或者谠它处于“虚值状态” (折价状态);当资产的现行市价等于执行价格时,称期'权为“平价期权”,或者说它处于“平价状态”。

对于看涨期权来说,标的资产现行市价高于执行价格时,该期权处于实值状态;当资产的现行市价低于执行价格时,该期权处于虚值状态。对于看跌期权来说,资产现行市价低于执行价格时,该期权处于“实值状态”;当资产的现行市价高于执行价格时,该期权处于“虚值状态”。

期权处于虚值状态或平价状态时不会被执行,只有处于实值状态才有可能被执行,但也不一定会被执行。

例如,20x2年4月3日,ABC公司股票的市场价格为79元。有1股看跌期权,执行价格为80元,20x2年6月到期,期权售价为4元,持有者可以在6月18日前的任意一天执行。如果持有人购买后立即执行,执行收入为1元(80-79)。期权发行时处于实值状态,或者说发行日是实值期权。此时,持有人并不会立即执行以获取1元收益,因为他拢掉了4元钱成本,马上换回1元钱,并不划算。持有人购买看跌期权是预料将来股价会下跌,因此他会等待。只有到期日的实值期权才肯定会被执行,此时已不能再等待。

2. 期权的时间溢价

详细介绍

例如,股票的现行价格为120元,看涨期权的执行价格为100元,期权价格为21元,则时间溢价为1元(21-20)。如果现行价格等于或小于100元,则21元全部是时间溢价。

期权的时间溢价是一种等待的价值。期权买方愿意支付超出内在价值的溢价,是寄希望于标的股票价格的变化可以增加期权的价值。很显然,对于美式期权在其他条件不变的情况下,离到期时间越远,股价波动的可能性越大,期权的时间溢价也就越大。如果已经到期,期权的价值(价格)就只剩下内在价值(时间溢价为0),因为巳经不能再等待了。

期权处于虚值状态,仍然可以按正的价格售出,尽管其内在价值为0,但它还有时间溢价。在未来的一段时间里,如果价格上涨进入实值状态,投资者可以获得净收入;如果价格进一步下跌,也不会造成更多的损失,选择权为其提供了下跌保护。

时间溢价有时也称为期权的时间价值,但它和货币的时间价值是不同的概念。时间溢价是时间带来的波动的价值,是未来存在不确定性而产生的价值,不确定性越强,期权时间价值越大。而货币的时间价值是时间延续的价值,时间延续得越长,货币时间价值越大。

(二)影响期权价值的主要因素

影响期权价值的主要因素

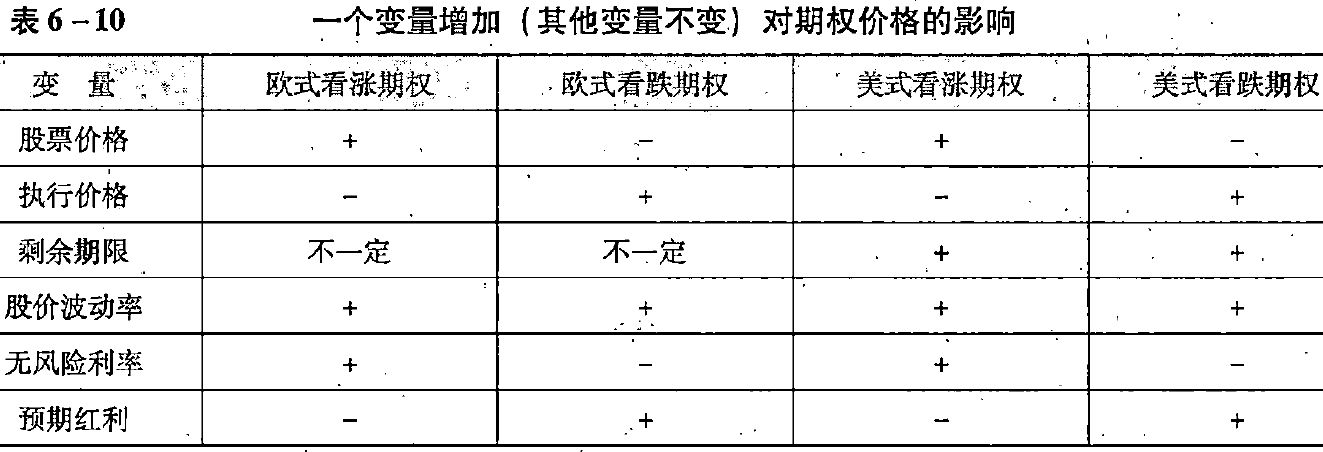

以下变量对于期权价格的影响如表6-10所示。

详细介绍

1. 股票市价

如果看涨期权在将来某一时间执行,其收入为股票价格与执行价格的差额。如果其他因素不变,随着股票市价的上升,看涨期权的价值也增加。看跌期权与看涨期权相反,看跌期权在未来某一时间执行其收入是执行价格与股票价格的差额。如果其他因素不变,当股票市价上升时,看跌期权的价值下降。

2. 执行价格

执行价格对期权价格的影响与股票市价相反。看涨期+又的执行价格越高,其价值越小。看跌期权的执行价格越高其价值越大。

3. 到期期限

对于美式期权来说,较长的到期时间能增加看涨期权的价值。到期日离现在越远,发生不可预知事件的可能性越大,股价变动的范围也越大。Jtfc外,随着时间的延长,执行价格的现值会减少,从而有利于看涨期权的持有人,能够增加期权的价值。

对于欧式期权来说,较长的时间不一定能增加期权价值。虽然较长的时间可以降低执行价格的现值,‘但并不增加执行的机会。到期日价格的降低:有可能超过时间价值的差额。例如,两个欧式看涨期权,一个是1个月后到期,另一个是3个月后到期,蓣计标的公司两个月后将发放大量现金股利股票价格会大幅下降,则有可能使时间长的期权价值低于时间短的期权价值。

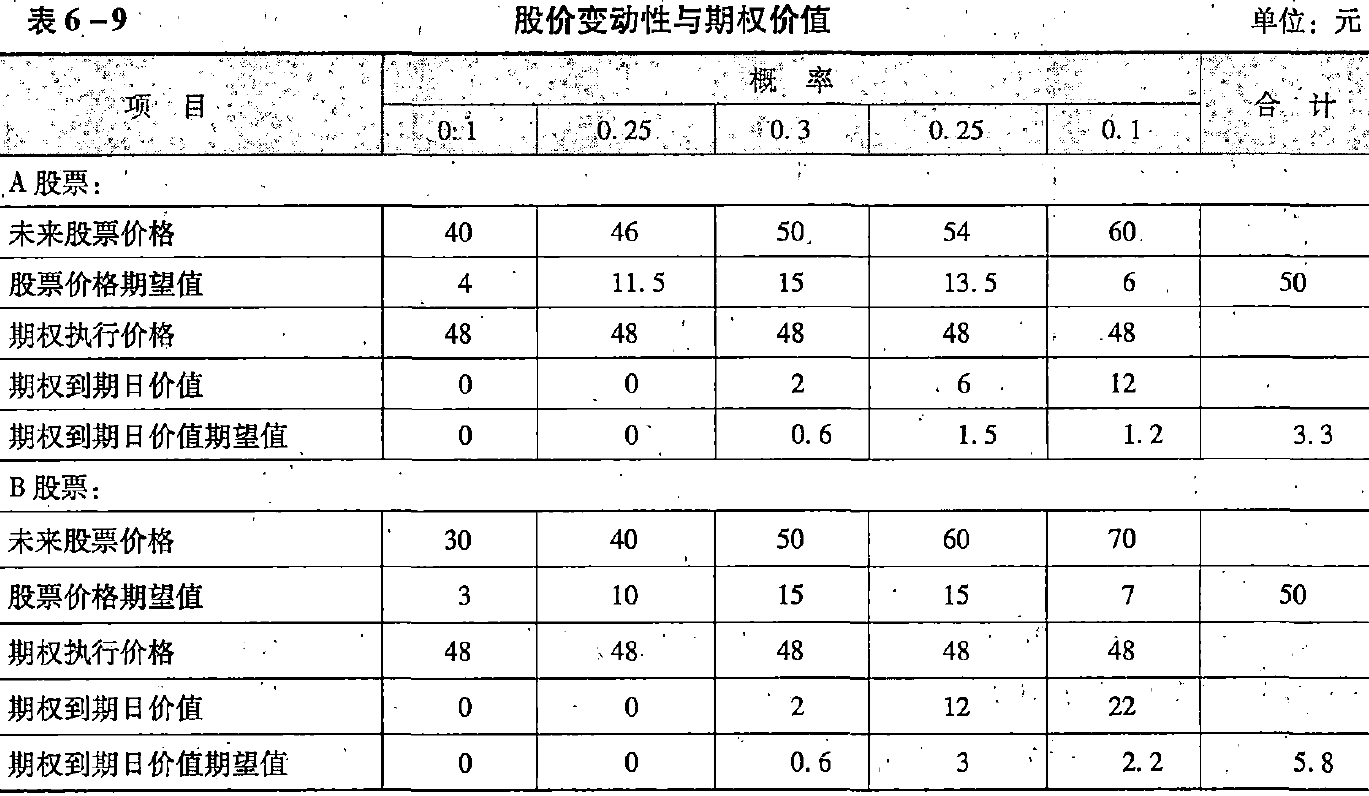

4. 股价波动率

股价波动率,是指股票价格变动的不确定性,通常用标准差衡量。股票价格的波动率越大,股价上升或下降的机会越大。对于股票持有者来说,两种变动趋势可以相互抵消,期望股价是其均值。

对于看涨期权持有者来说,股价上升对其有利,股价下降对其不利,最大损失以期权费为限,两者不会抵消。因此,股价波动率增加会使看涨期权价值增加。对于看跌期权持有者来说股价下降对其有利,肢价上升对其不利,最大损失以期权费为限,两者不会抵消。因此,股价波动率增加会使看跌期权价值增加。

在期权估值过程中,股价的波动性是最重要的因素。如果一种股票的价格波动性很小,其期权也值不了多少钱。

5. 无风险利率

利率对于期权价格的影响是比较复杂的。

一种简单而不全面的解释是:假设股票价格不变,高利率会导致执行价格的现值降低,从而增加看涨期权的价值。

还有一种理解的办法是:投资于股票需要占用投资者一定的资金,投资于同样数量的该股票的看涨期权需要较少的资金。在高利率的情况下,购买股票并持有到期的成本越大,购买期权的吸引力越大。因此,无风险利率越高,看涨期权的价格越高。对于看跌期权来说,情况正好相反。

6. 预期红利

在除息日后,红利的发放引起股票价格降低,看涨期权价格降低。与此相反,股票价格的下降会引起看跌期权价格上升。因此,看跌期权价值与预期红利大小呈正向变动,而看涨期权价值与预期红利大小呈反向变动。

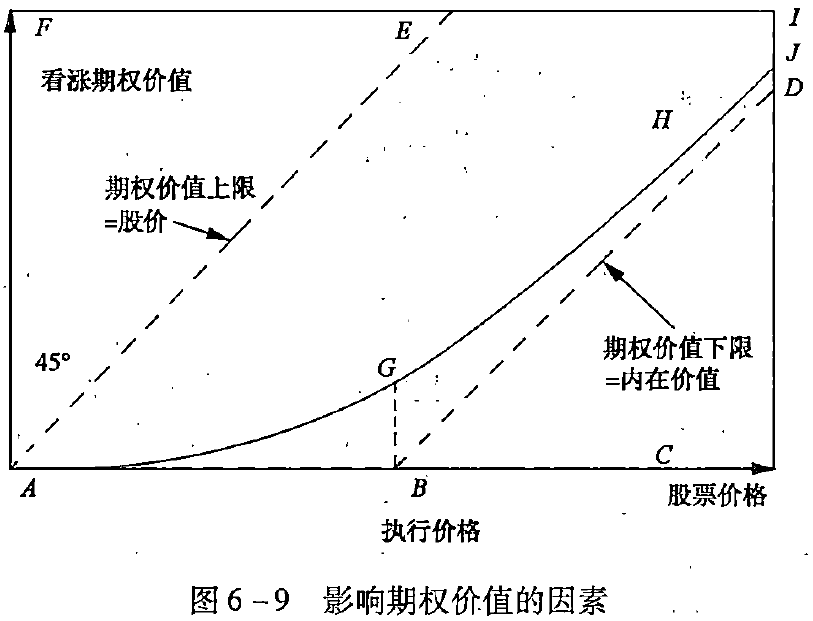

这些变量之间的关系如图6 - 9所示。

二、金融期权价值的评估方法★★

(一)期权估值原理

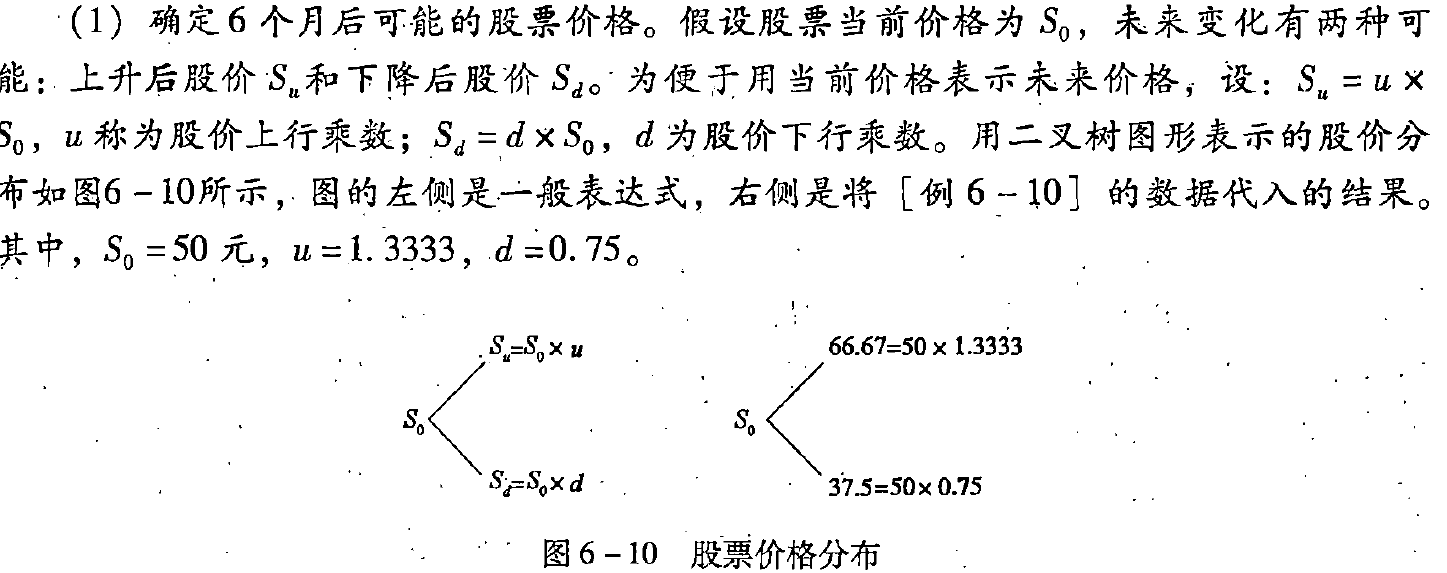

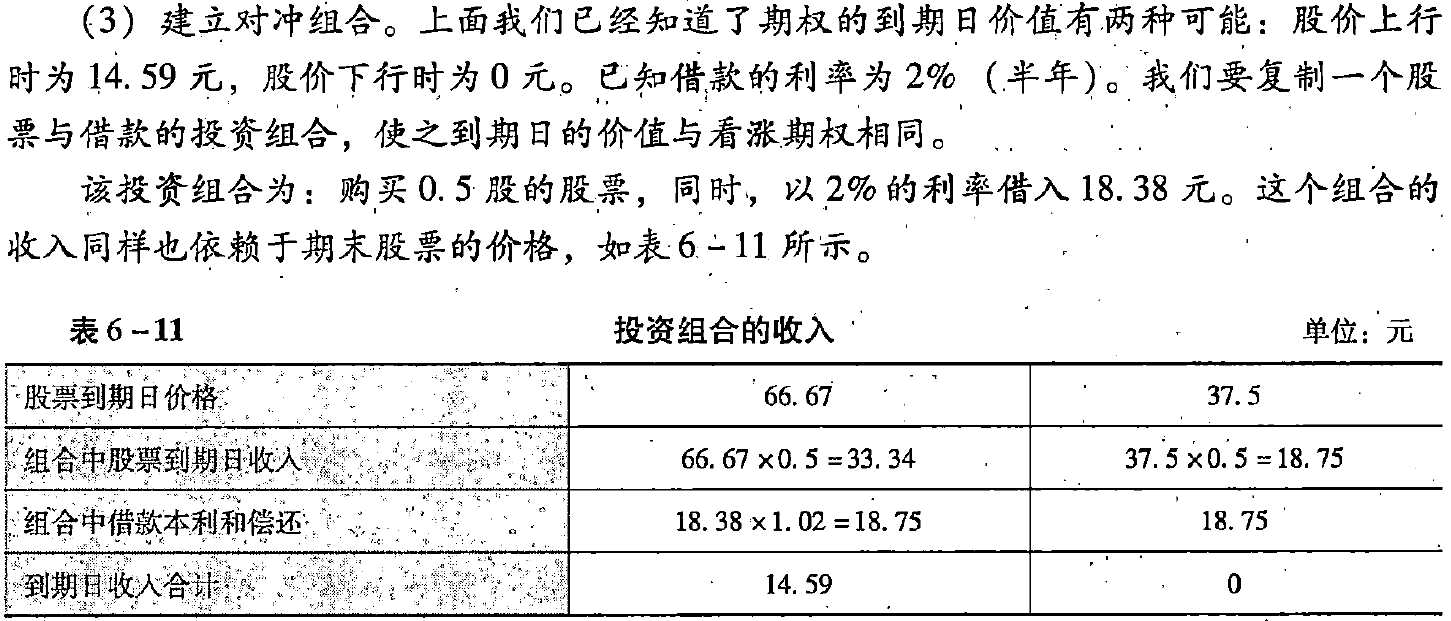

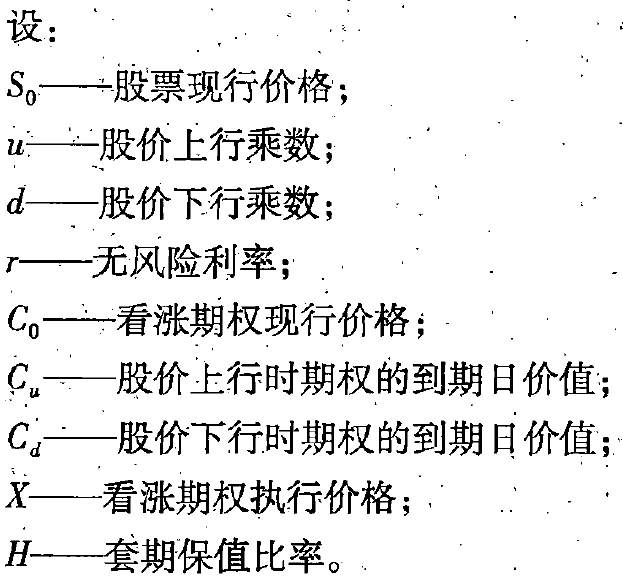

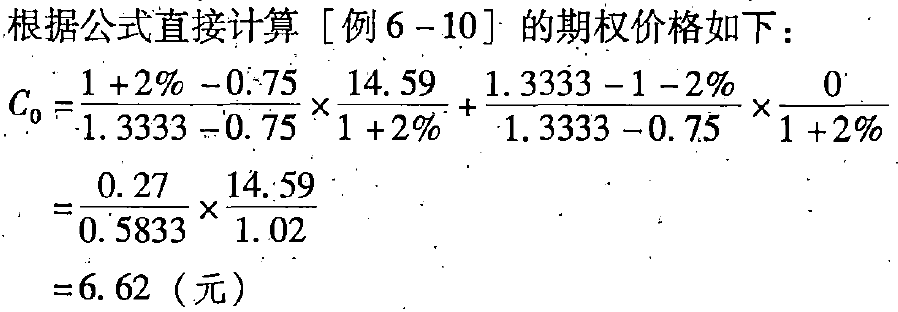

【例6-10】假设ABC公司的股票现在的市价为50元。有1股以该股票为标的资产的看涨期权,执行价格为52.08元,到期时间是6个月。6个月以后股价有两种可能:上升33.33%,或者下降25%,无风险利率为每年4%。拟建立一个投资组合,包括购进适量的股票以及借入必要的款项,使得该组合6个月后的价值与购进该看涨期权相等。

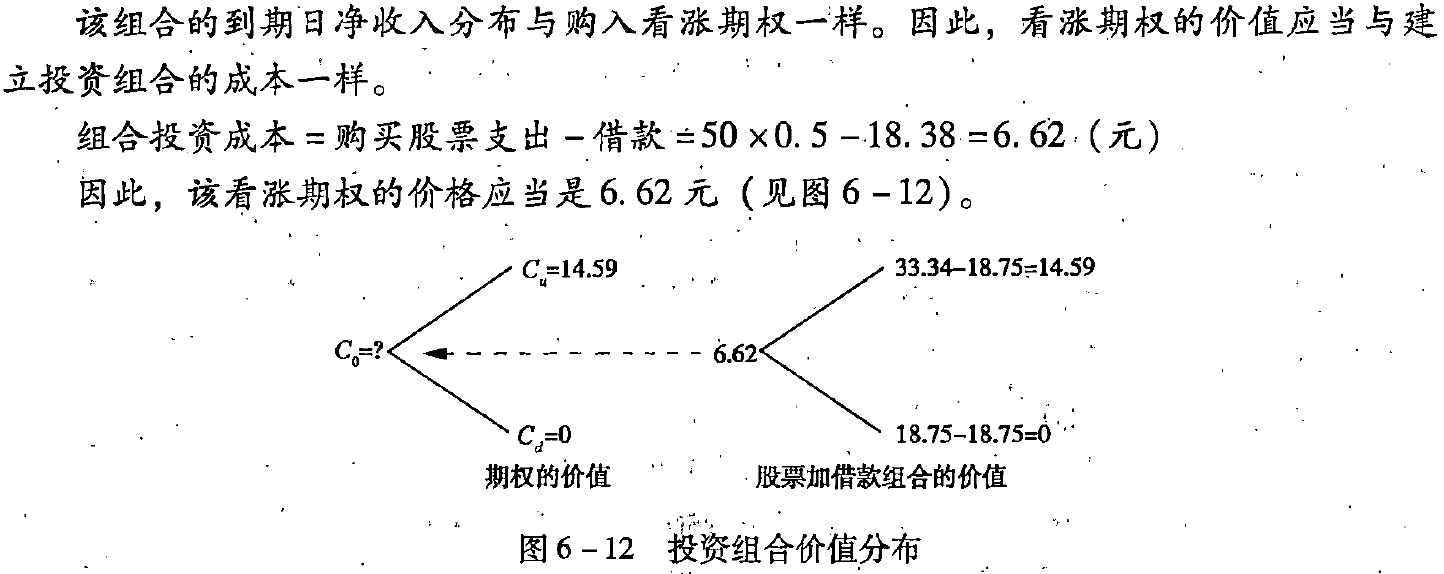

1. 复制原理

构造一个股票和借款的适当组合,使得无论股价如何变动,投资组合的损益都与期权相同,那么,创建该投资组合的成本就是期权的价值。

可以通过下列过程来确定该投资组合:

2. 套期保值原理

套期保值比率(套头比率、对冲比率、德尔塔系数)$H$

==>

==>

复制原理(套期保值)的解题过程

- (1)到期日的股票价格

- (2)到期日的期权价值

- (3)套期保值比率

- (4)投资组合的成本(期权价值)

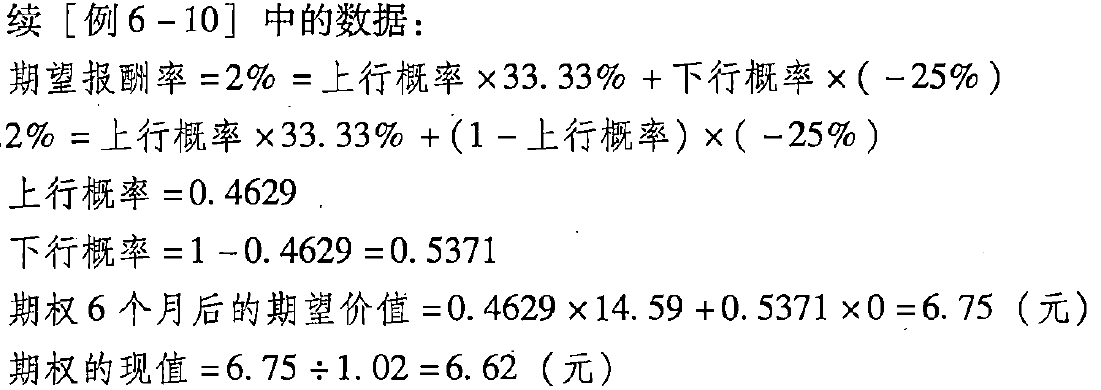

3. 风险中性原理

假设投资者对待风险的态度是中性的,所有证券的预期报酬率都应当是无风险利率。风险中性的投资者不需要额外的收益补偿其承担的风险。在风险中性的世界里,将期望值用无风险利率折现,可以获得现金流量的现值。

所有证券的预期报酬率都应当是无风险利率,这个假设说明,CPA财务管理理论承认了:期权不创造价值,只转移价值。

计算过程

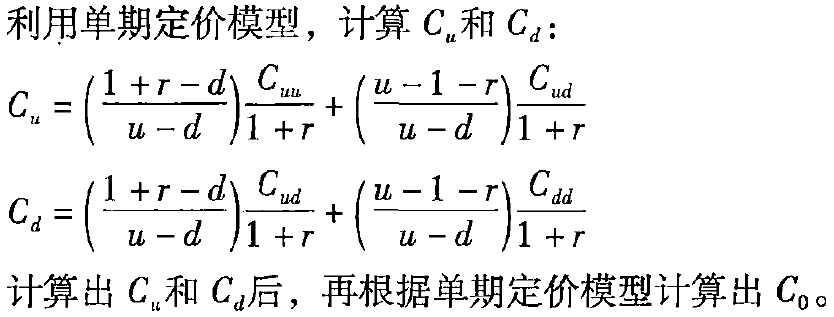

(二)二叉树期权定价模型

1. 单期二叉树定价模型

详细介绍

-

(1)二叉树模型的假设

①市场投资没有交易成本;

②投资者都是价格的接受者;

③允许完全使用卖空所得款项;

④允许以无风险利率借人或贷出款项;

⑤未来股票的价格将是两种可能值中的一个。 -

(2)单期二叉树公式的推导

应用上文期权估值的套期保值原理。

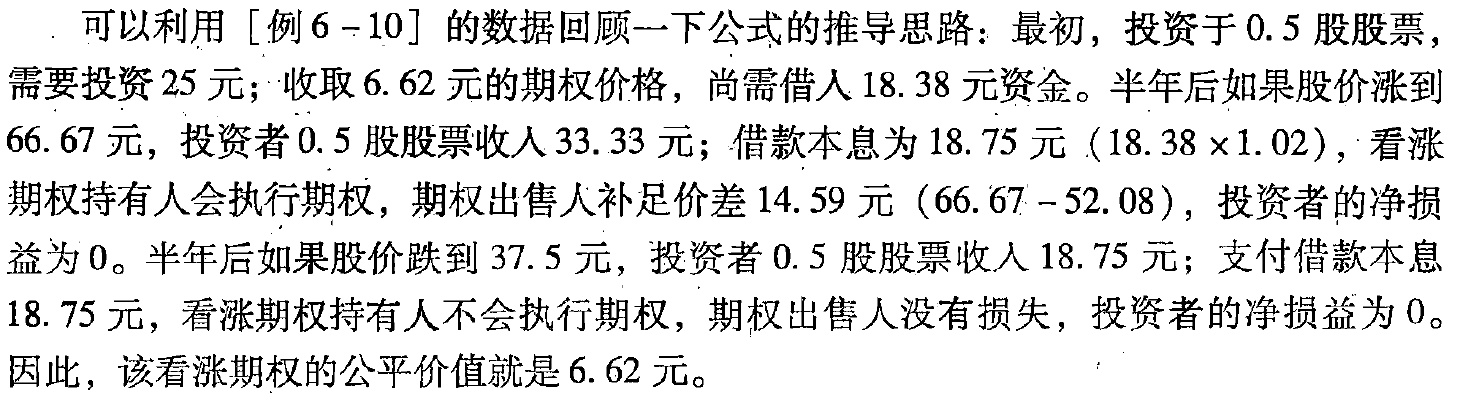

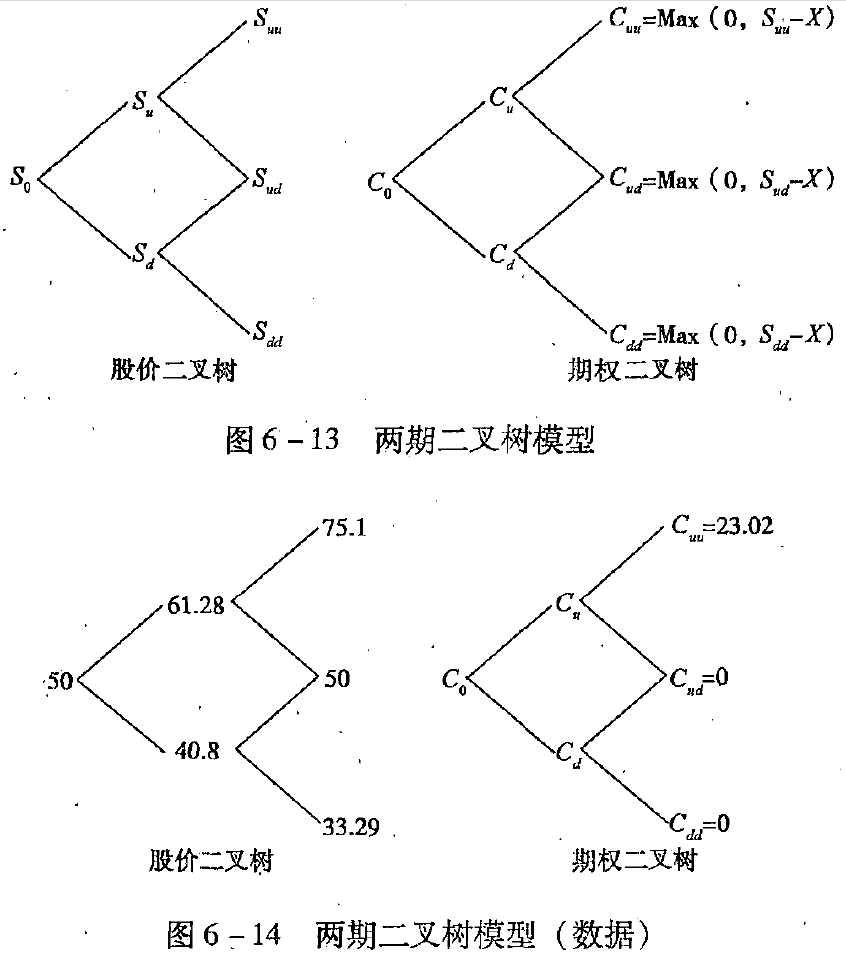

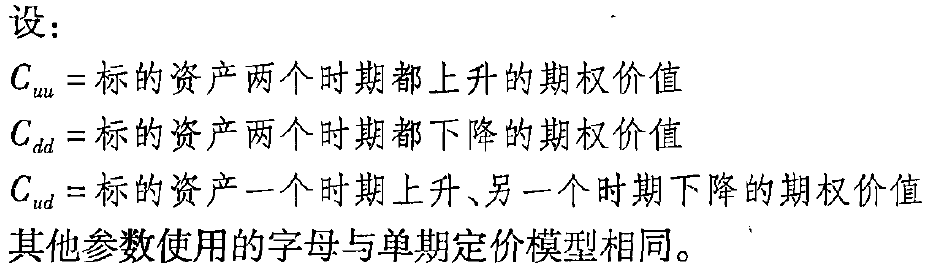

2. 两期二叉树模型

由单期模型向两期模型的扩展,不过是单期模型的重复应用,任何一次应用均可使用上文的三种原理中的任何一个。

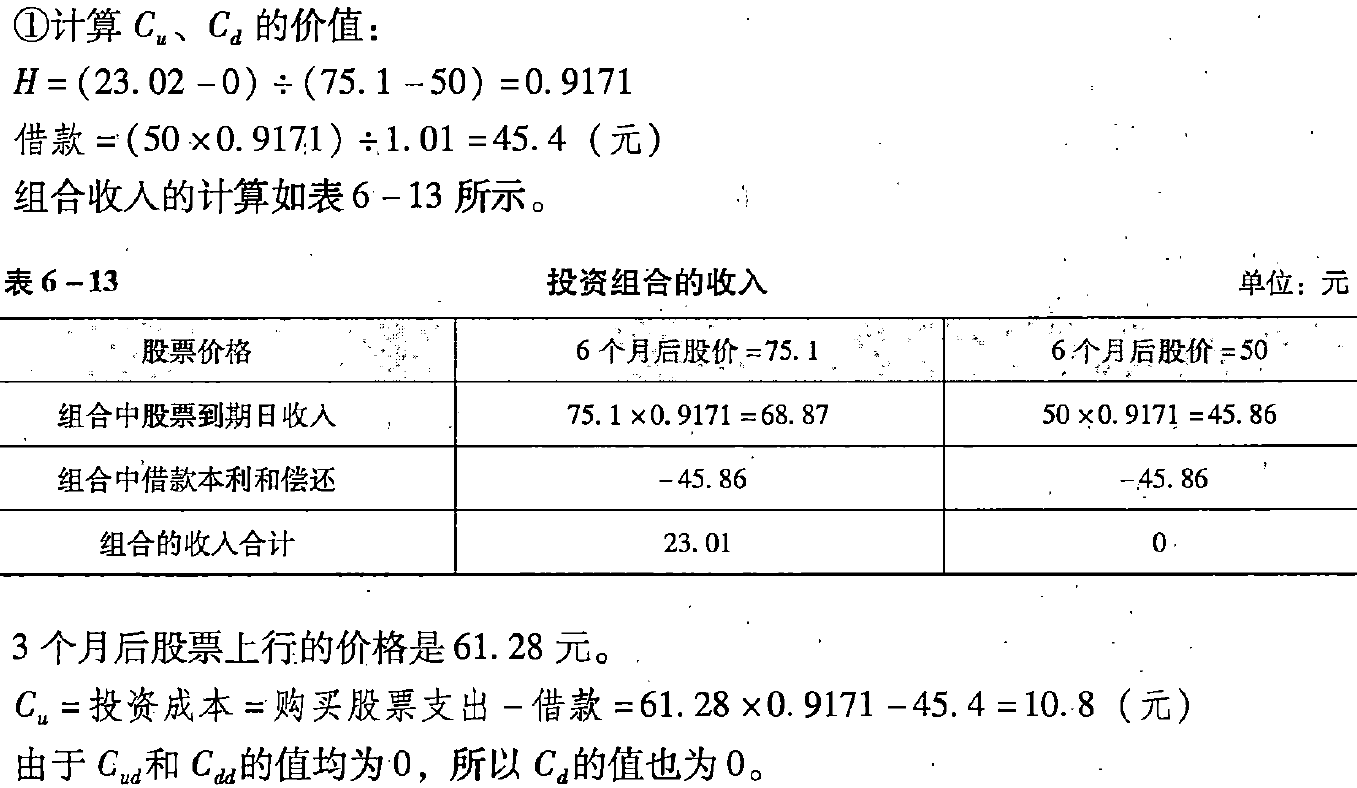

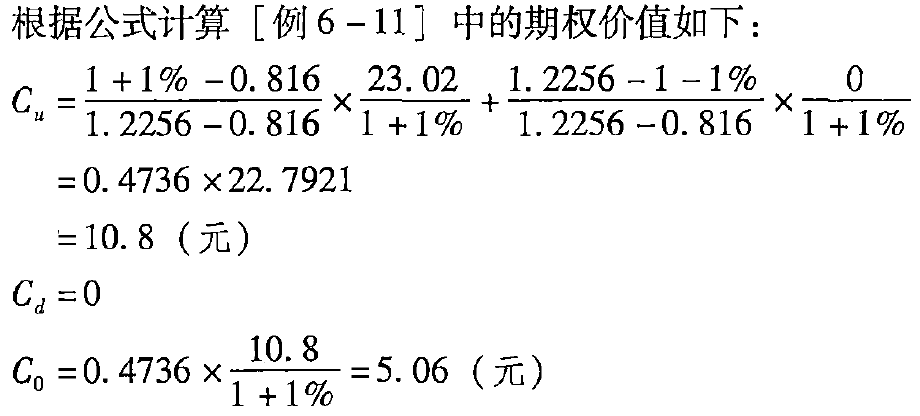

【例6-11】继续采用[例6-10]中的数据,把6个月的时间分为两期,每期3个月。变动以后的数据如下:ABC公司的股票现在的市价为50元看涨期权的执行价格为52.08元,每期股价有两种可能:上升22.56%或下降18.4%;无风险利率为每3个月1%。

答案

下面,分别以应用期权估值的复制原理和风险中性原理为例,解决两期二叉树模型下的期权估值问题。

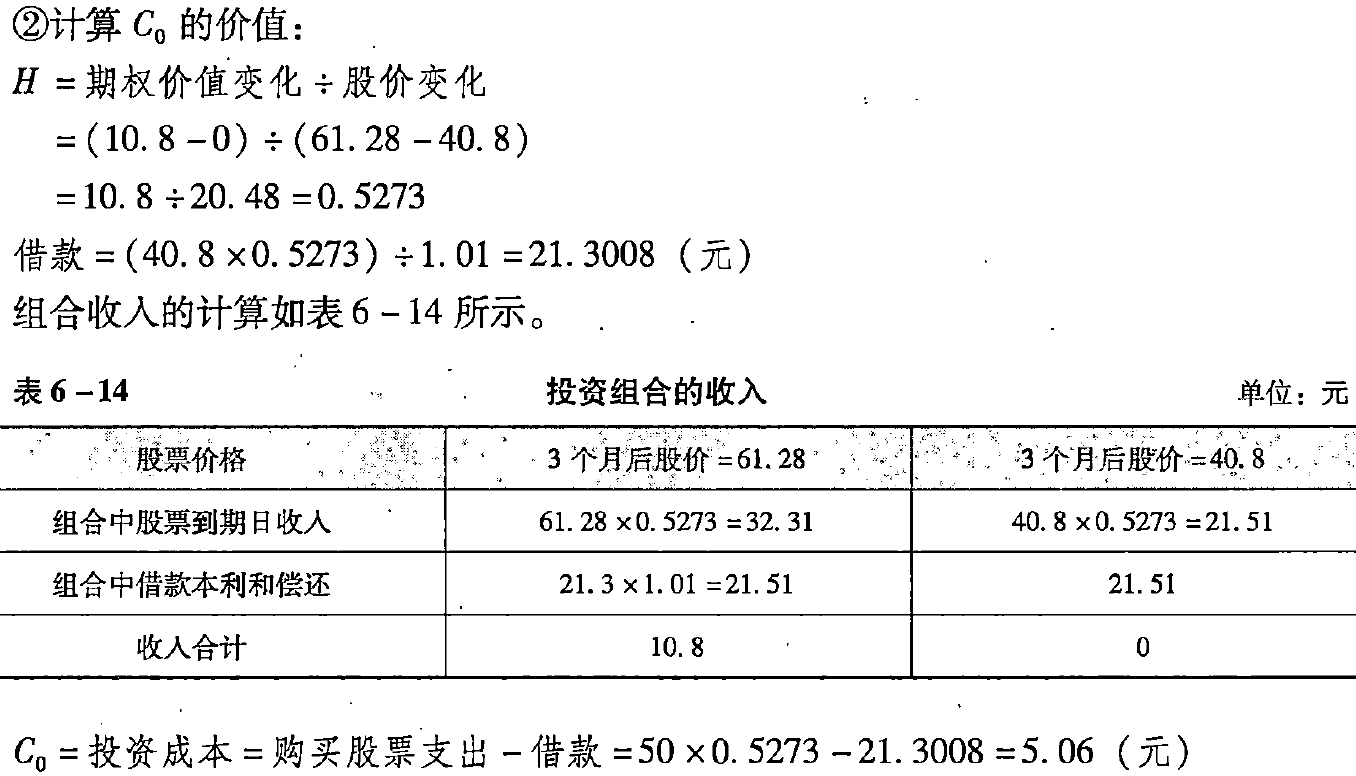

- (1)应用复制原理

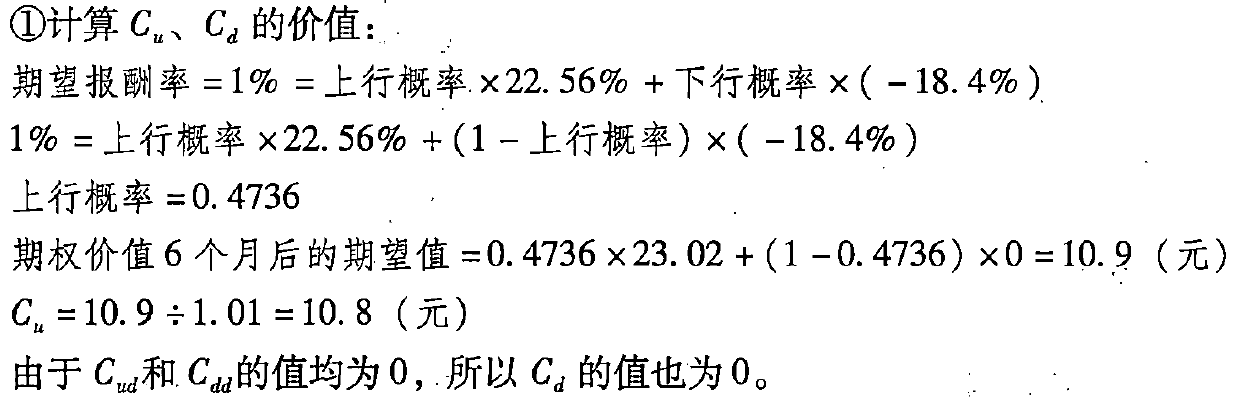

- (2)应用风险中性原理

综上,两期二叉树模型的公式推导过程如下:

两期二叉树模型的公式

3. 多期二叉树模型

调整价格变化的升降幅度,以保证年报酬率的标准差不变。

年报酬率标准差和升降百分比联系起来

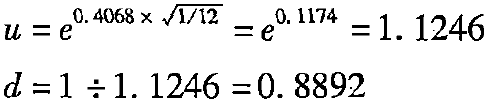

[例6 - 1 0 ]采用的标准差\(\sigma\)=0.4068。

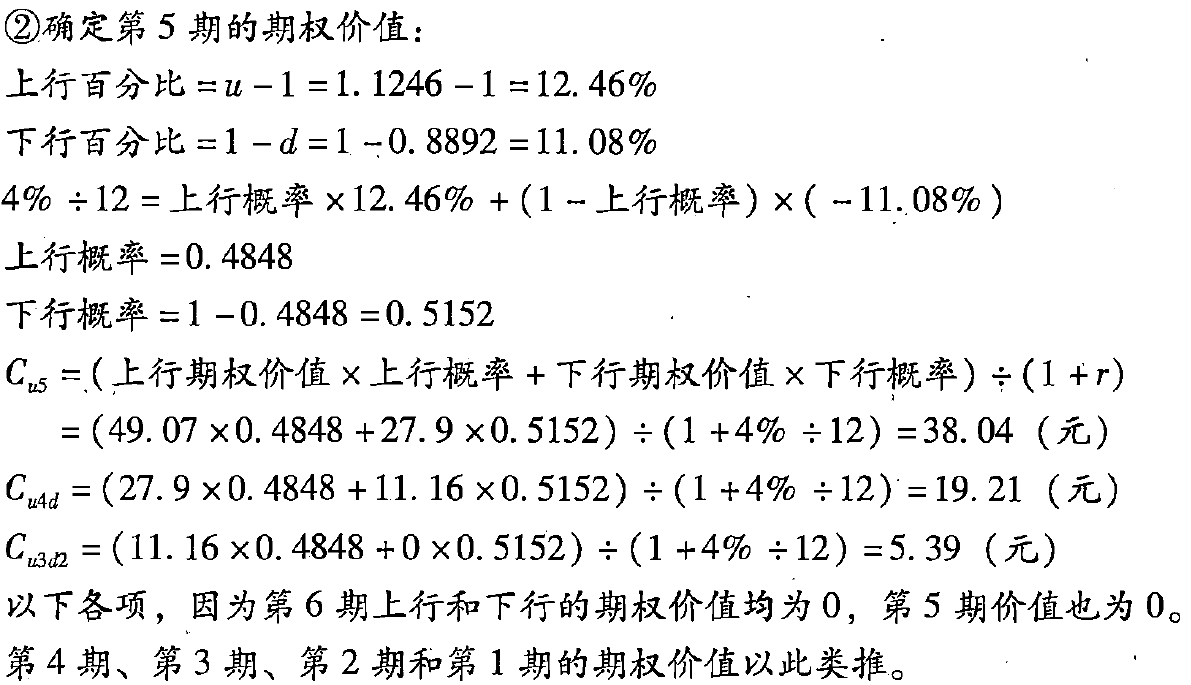

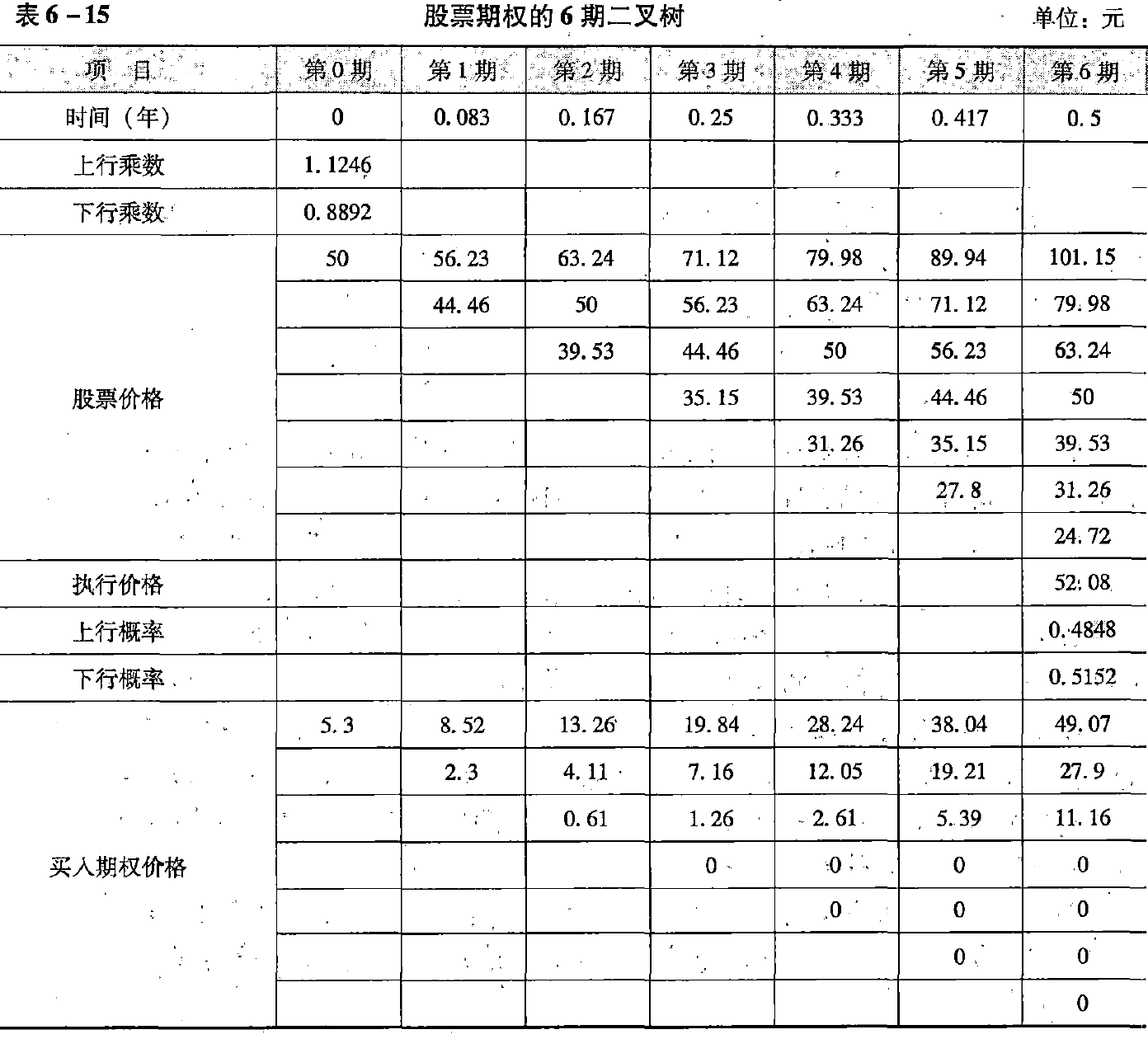

【例6-12】沿用[例6-10]中的数据,将半年的时间分为6期,即每月1期。已知:股票价格\(S_0\)=50元,执行价格为52.08元,年无风险利率为4%,股价波动率(标准差)为0.4068,到期时间为6个月,划分期数为6期(即每期1个月)。

答案

-

(1)确定每期股价变动乘数

-

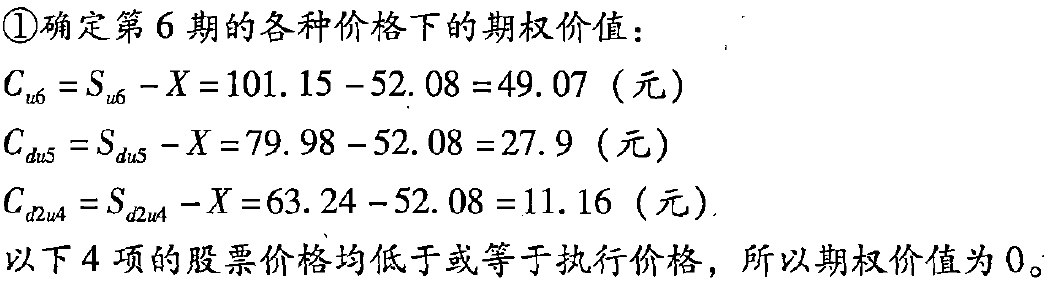

(2)建立股票价格二叉树(见表6-15中的“股票价格” 部分)

-

(3)根据股票价格二叉树和执行价格,构建期权价值的二叉树(见表6-15中的“买入期权价格” 部分)。

构建顺序为由后向前,逐级推进。

二叉树方法是一种近似的方法。不同的期数划分,可以得到不同的近似值。期数越多,计算结果与布莱克-斯科尔斯定价模型的计算结果差额越小。

(三)布莱克-斯科尔斯期权定价模(BS模型)

1. BS模型的假设

详细介绍

-

(1)在期权寿命期内,期权标的股票不发放股利,也不做其他分配;

-

(2)股票或期权的买卖没有交易成本;

-

(3)短期的无风险利率是巳知的,并且在期权寿命期内保持不变;

-

(4)任何证券购买者都能以短期的无风险利率借得任何数量的资金;

-

(5)允许卖空,卖空者将立即得到所卖空股票当天价格的资金;

-

(6)看涨期权只能在到期日执行;

-

(7)所有证券交易都是连续发生的,股票价格随机游走。

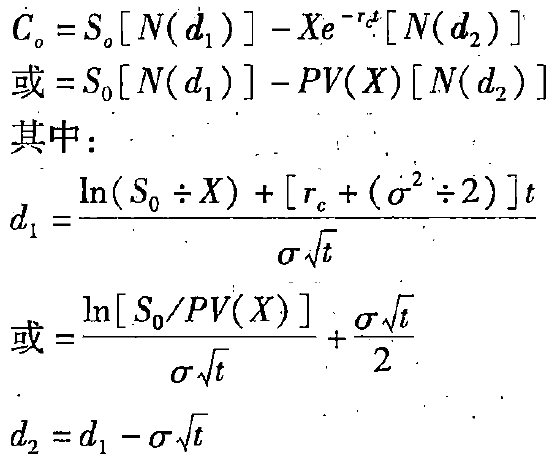

2. BS模型公式

BS模型公式

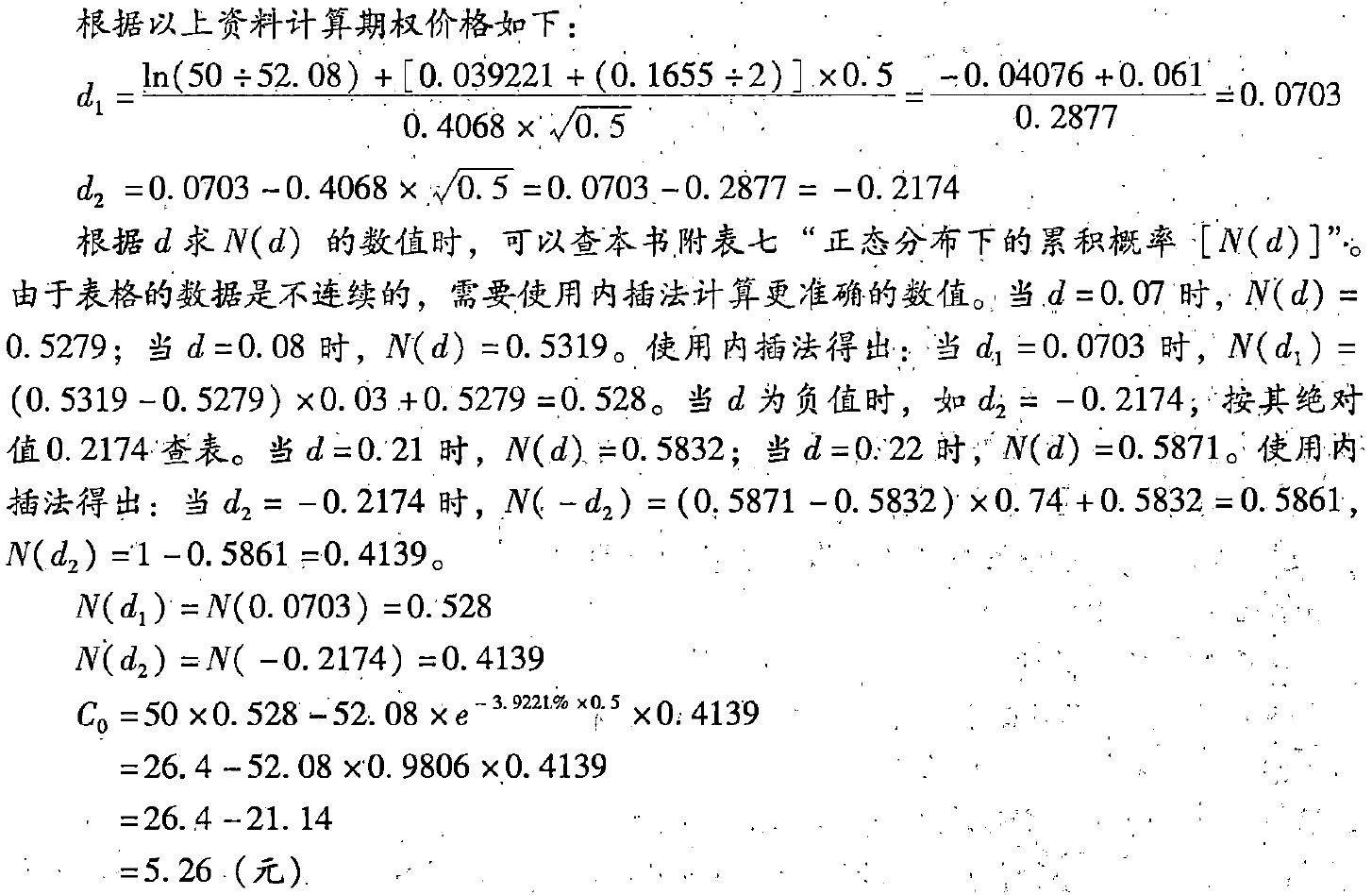

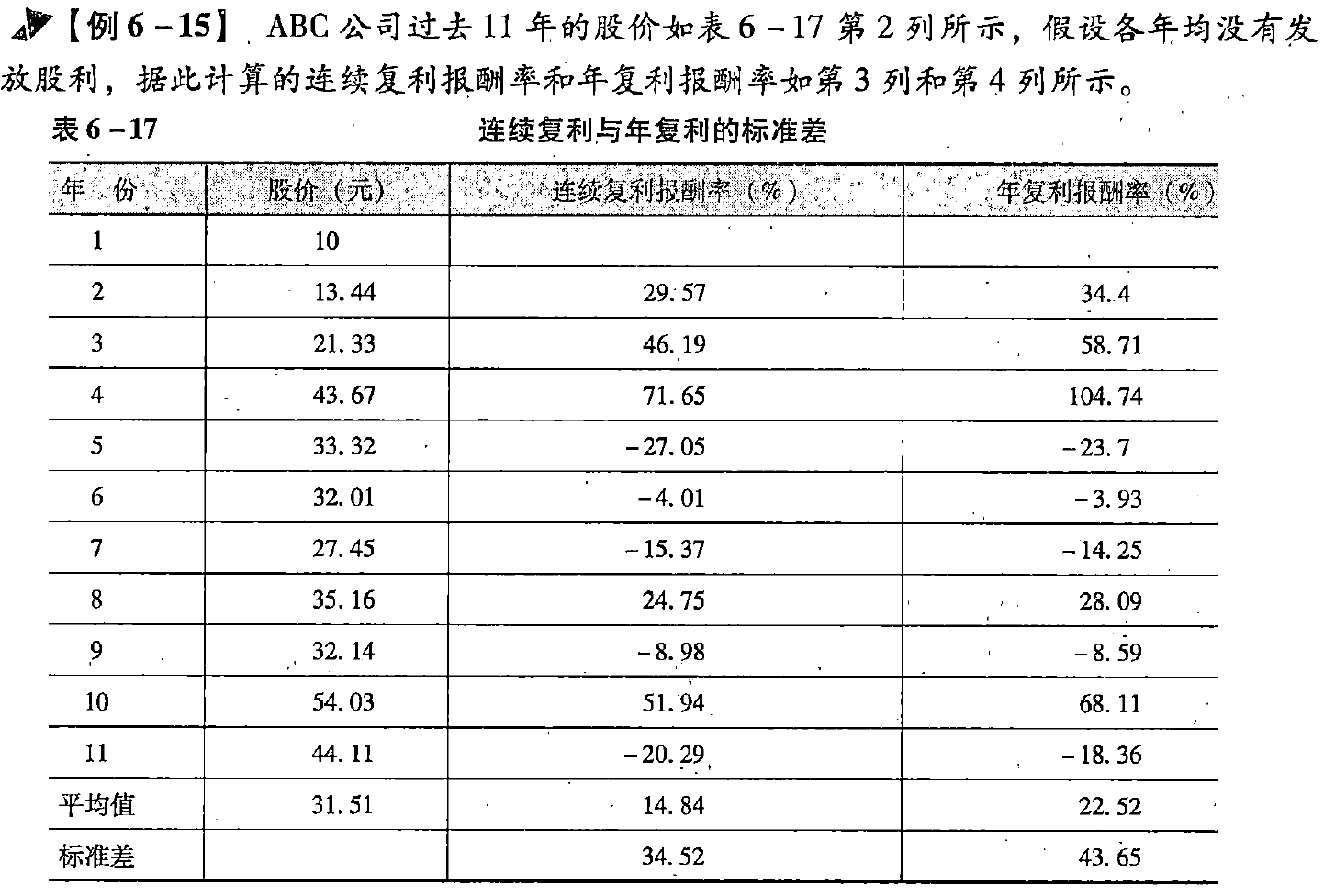

【例6-13】沿用[例6-10]的数据,某股票当前价格为50元,执行价格为52.08元,期权到期日前的时间为0.5年。每年复利一次的无风险利率为4%,相当连续复利的无风险利率\(r_c=\ln(1.04)=3.9221\%\),连续复利的标准差\(\sigma=0.4068\),即方差\(\sigma^2=0.16550\)。

答案

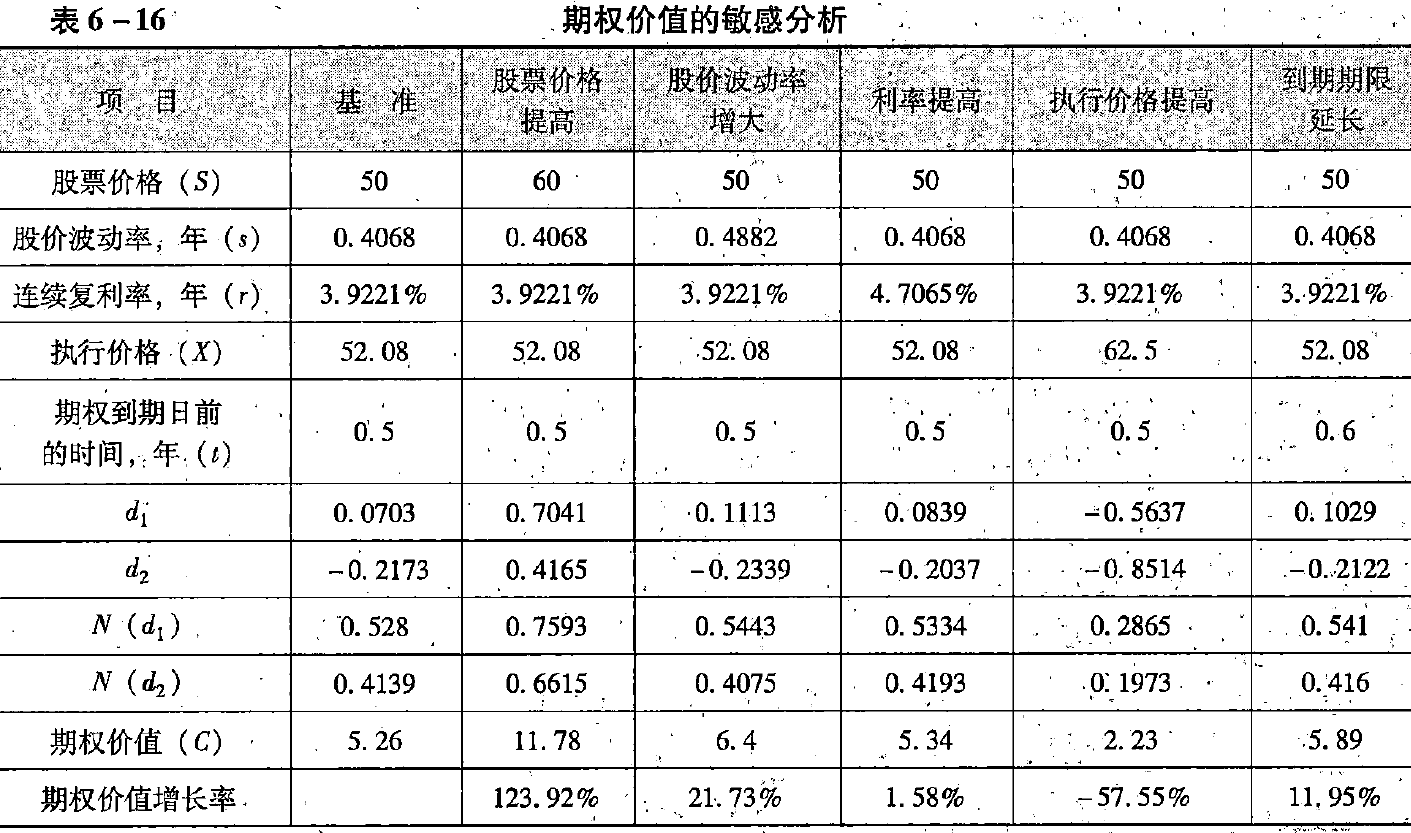

通过该模型可以看出,决定期权价值的因素有五个(股票价格、股价波动率、利率、执行价格和期权到期日前的时间)。它们对于期权价值的影响,可以通过敏感分析表来观察(见表6-16)。

3. 模型参数的估计

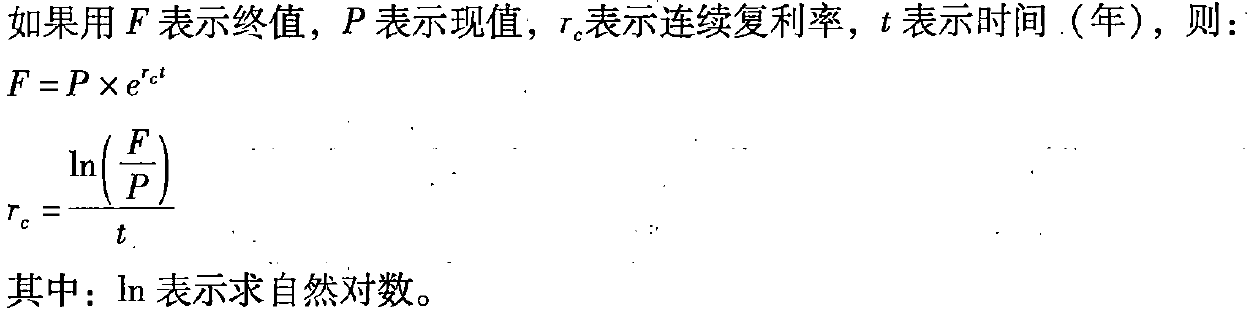

(1)无风险利率的估计

连续复利率

【例6-14】假设t=1年,F=104元,P=100元,则:

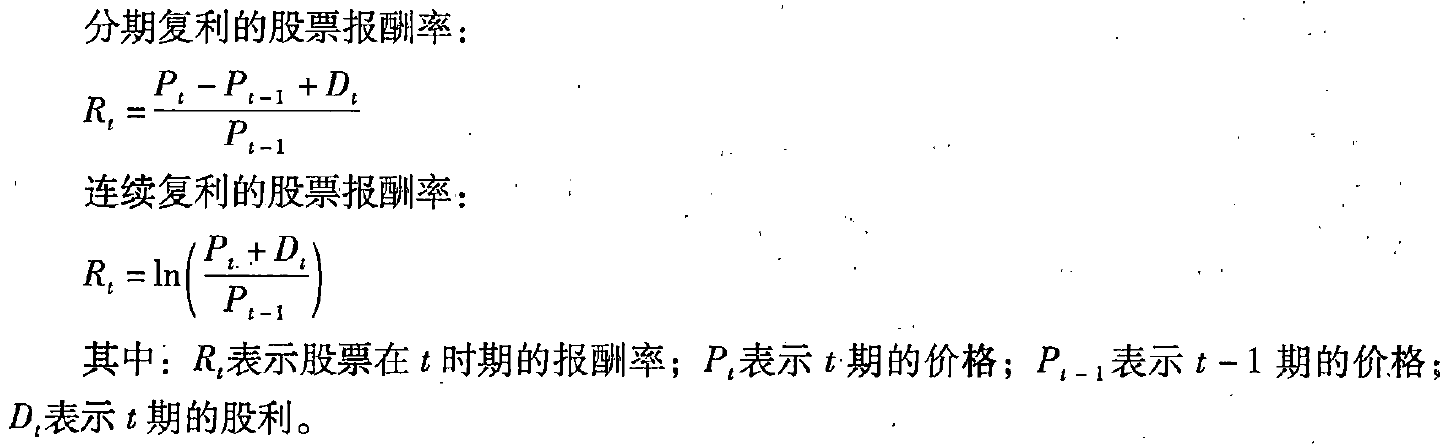

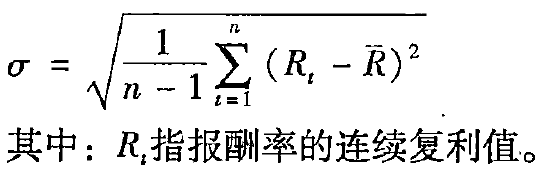

(2)报酬率标准差的估计

连续复利的股票报酬率

连续复利标准差

示例

4. 看跌期权估值

欧式期权

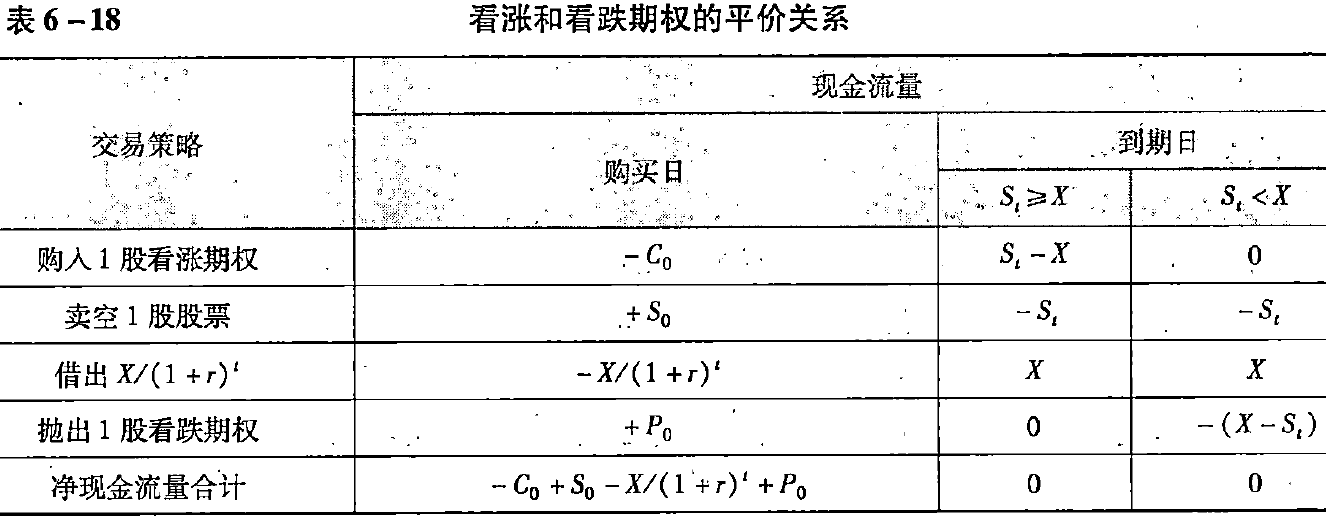

看涨期权-看跌期权平价定理(关系):

该公式的有效性,可以通过表6 - 18验证。

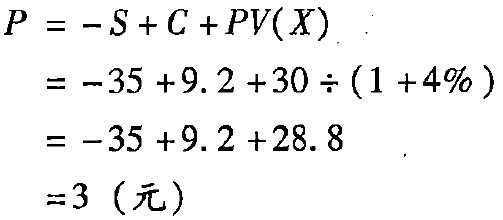

【例6-16】两种期权的执行价格均为30元,6个月到期,6个月的无风险利率为4%,股票的现行价格为35元,看涨期权的价格为9.2元,则看跌期权的价格为:

答案

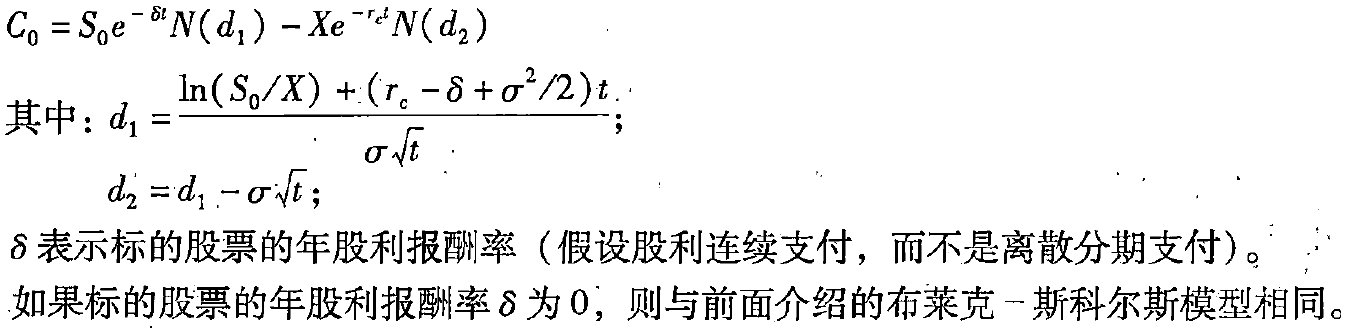

5. 派发股利的期权定价

考虑派发股利的期权定价公式

6. 美式期权估值

美式期权的价值应当至少等于相应欧式期权的价值,在某种情况下比欧式期权的价值更大。

End

|

微信扫码,自愿捐赠。四海同道,共谱新篇。

微信捐赠不显示捐赠者个人信息,如需要,请注明联系方式。 |

浙公网安备 33010602011771号

浙公网安备 33010602011771号