第四节 资顶目折现率的估计

第一编 财务管理

第五章 投资项目资本预算

第四节 投资项目折现率的估计

任何投资项目都有风险或不确定性。针对投资项目的风险,可以通过调整折现率即资本成本进行衡量,再计算净现值。

一、使用企业当前加权平均资本成本作为投资项目的资本成本★★

使用企业当前的资本成本作为项目的资本成本,应具备两个条件:一是项目的经营风险与企业当前资产的平均经营风险相同;二是公司继续采用相同的资本结构为新项目筹资。

(一)项目经营风险与企业当前资产的平均经营风险相同

用当前的资本成本作为折现率,隐含了一个重要假设,即新项目是企业现有资产的复制品,它们的经营风险相同。这种情况是经常会出现的,例如,固定资产更新、现有生产规模的扩张等。

如果新项目与现有项目的经营风险有较大差别,就必须小心从事。例如,北京首钢公司是从事传统行业的企业,其经营风险较小,最近进人了信息产业。在评价其信息产业项目时,使用公司目前的资本成本作折现,率就不合适了。新项目的经营风险和现有资产的平均经营风险有显著差别。

(二)继续采用相同的资本结构为新项目筹资

所谓企业的加权平均资本成本,通常是根据当前的数据计算的,包含了资本结构因素。有关企业当前资本成本的计算我们已经在第四章“资本成本”中讨论过。

如果假设市场是完善的,资本结构不改变企业的平均资本成本,则平均资本成本反映了当前资产的平均经营风险。

如果承认资本市场是不完善的,筹资结构就会改变企业的平均资本成本。例如,当前的资本结构是债务为40%,而新项目所需资金全部用债务筹集,将使负债上升至70%。由于负债比重上升,股权现金流量的风险增加,他们要求的报酬率会迅速上升,引起企业平均资本成本上升;与此同时,扩大了成本较低的债务筹资,会引起企业平均资本成本下降。这两种因素共同的作用,使得企业平均资本成本发生变动。因此,继续使用当前的平均资本成本作为折现率就不合适了。

总之,在等经营风险假设或资本结构不变假设明显不能成立时,不能使用企业当前的平均资本成本作为新项目的资本成本。

二、运用可比公司法估计投资项目的资本成本★★★

如果新项目的风险与现有资产的平均风险显著不同,就不熊使用公司当前的加权平均资本成本,而应当估计项目的系统风险,并计算项目的资本成本即投资者对于项目的必要报酬率。

项目系统风险的估计,比企业系统风险的估计更为困难。股票市场提供了股价,为计算企业的\(\beta\)值提供了数据。项目没有充分的交易市场,没有可靠的市场数据时,解决问题的方法是使用可比公司法。

可比公司法是寻找一个经营业务与待评价项目类似的上市公司,以该上市公司的\(\beta\)值作为待评价项目的\(\beta\)值。

运用可比公司法,应该注意可比公司的资本结构已反映在其\(\beta\)值中。如果可比公司的资本结构与待评价项目显著不同,那么在估计项目的\(\beta\)值时,应针对资本结构差异作出相应调整。

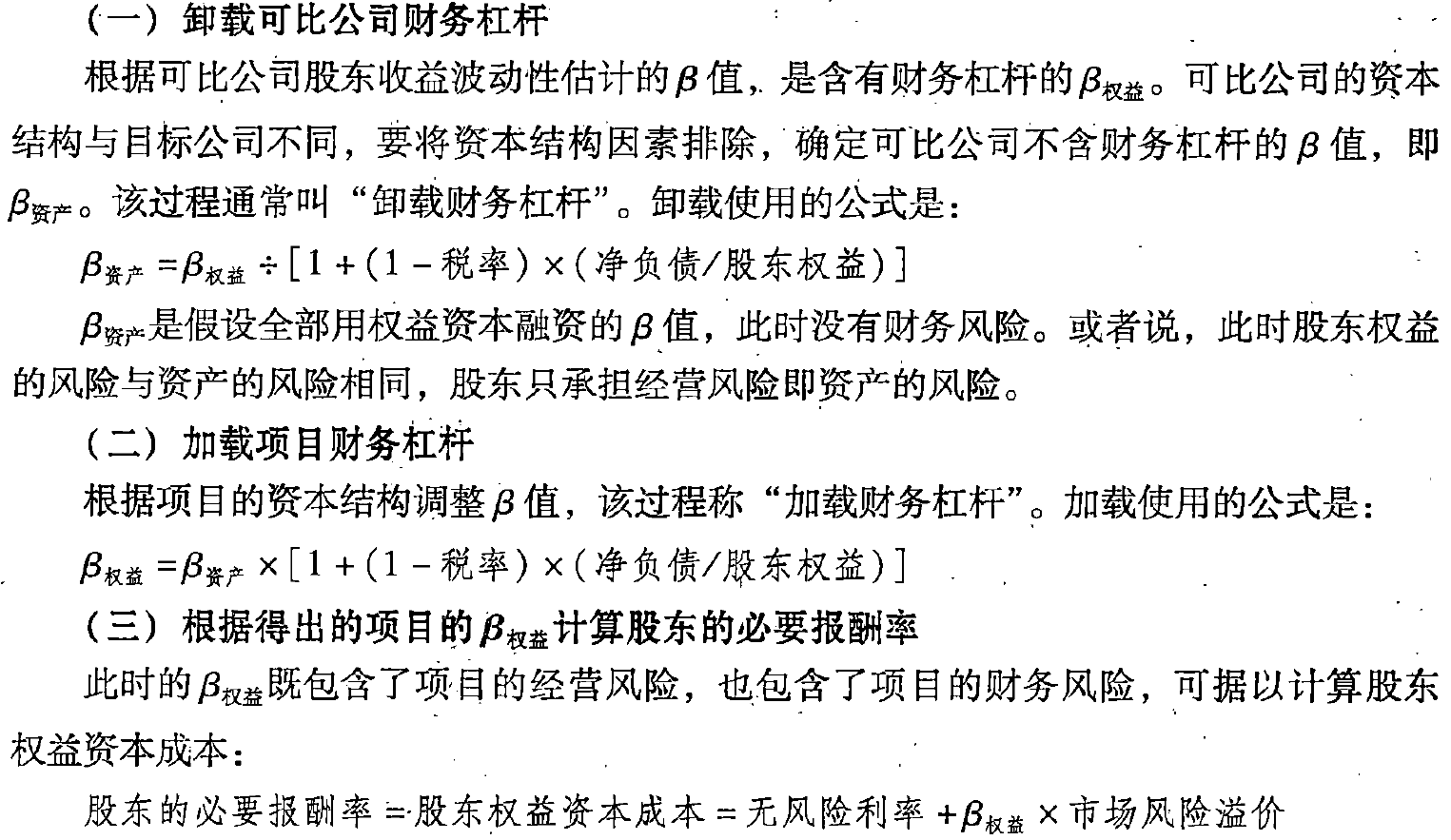

调整的基本步骤如下:

(一)卸载可比公司财务杠杆:

(二)加载项目财务杠杆:

(三)根据得出的项目的\(\beta\)计算股东的必要报酬率:

如果使用股东现金流量法计算净现值,它就是适宜的折现率。

(四)计算项目的加权平均资本成本:

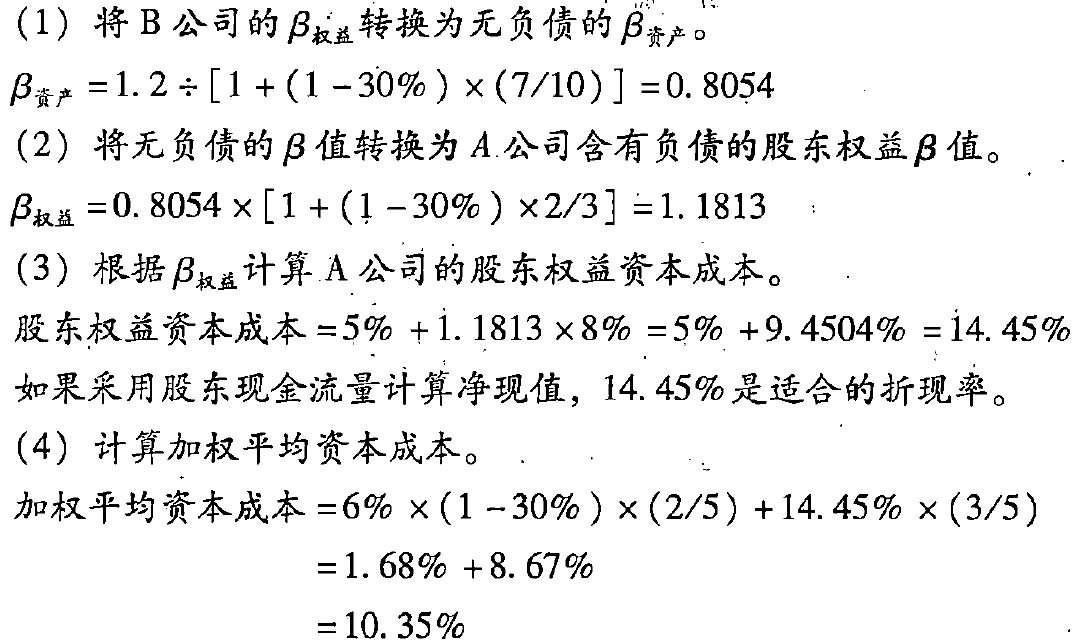

【例5-9】某大型联合企业A公司,拟开始进入飞机制造业。A公司目前的资本结构负债/股东权益为2/3,进入飞机制造业后仍维持该目标结构。在该目标资本结构下,债务税前成本为6%。飞机制造业的代表企业是B公司,其资本结构净负债/股东权益为7/10,股东权益的值为1.2。已知无风险利率为5%,市场风险溢价为8%,两个公司的所得税税率均为30%。

答案

尽管可比公司不是一个完美的方法,但它在估算项目的系统风险时还是比较有效的。

End

|

微信扫码,自愿捐赠。四海同道,共谱新篇。

微信捐赠不显示捐赠者个人信息,如需要,请注明联系方式。 |

浙公网安备 33010602011771号

浙公网安备 33010602011771号