参数估计就是要从样本出发构造一些统计量作为总体某些参数(或数字特征)的估计量。

点估计就是构造统计量。

j=1,2,…n

j=1,2,…n

以 的值作为

的值作为 的近似值。对

的近似值。对 进行估计,叫(点)估计量。若样本值代入

进行估计,叫(点)估计量。若样本值代入 称为

称为 的估计值。

的估计值。

区间估计是根据样本构造出适当的区间,它以一定的概率包含未知参数。

§7.1 点估计

(一)矩估计法

1.矩估计法的基本思想

在总体的各阶矩存在的条件下,用样本的各阶矩去估计总体相应的各阶矩,又由于总体的分布类型已知,总体的各阶矩可表示为未知参数的已知函数,这样样本的各阶矩就与未知参数的已知函数联系起来,从而得到参数的各阶矩。

2.一般求法

=1,2…k

=1,2…k

=1,2…k

=1,2…k

令

=1,2…k

=1,2…k

将 代入中,

代入中,

=1,2…k

=1,2…k

例 2 P159总体X~U[a,b],参数a,b未知,求a,b的矩估计。

例 3 P160

以下为第一版例。

例7:总体X~U[0,b],参数b未知,求b的矩估计。

例8:总体 ,

, 未知,已知

未知,已知 是来自总体X的样本值,求

是来自总体X的样本值,求 的矩估计。

的矩估计。

例9:总体的概率密度为

参数

均未知,

均未知, 是来自总体的样本,求

是来自总体的样本,求 的矩估计。

的矩估计。

3.总体的数学期望与方差的矩估计

已知总体的二阶矩存在, 是来自总体的样本值。E(X),D(X)的矩估计是

是来自总体的样本值。E(X),D(X)的矩估计是

注意: 此结论用于只要E(x)、D(x)存在的,不论分布是否已知的各类型总体的数字特征E(X)、D(X)的矩估计。

例:总体X~B(N,p), 参数N、0<p<1均未知,已知 是来自总体的样本值,求N,p的矩估计 。

是来自总体的样本值,求N,p的矩估计 。

(二) 最大似然估计法

- 最大似然估计法的基本思想

例:设在一个口袋中装有许多白球和黑球,但不知是黑球多还是白球多,只知道两种球的数量之比为1:3就是说抽取到黑球的概率 为

为 或

或 。

。

如果用有放回抽取的方法从口袋中抽取n=3个球,发现有一个是黑球,试判断p=?。

X | 0 | 1 | 2 | 3 |

|

|

|

|

|

|

|

|

|

|

当 时,P(取的三个球中有一个黑球)=

时,P(取的三个球中有一个黑球)= 大。选取参数

大。选取参数 总体较合理。故取p的估计值

总体较合理。故取p的估计值 。

。

最大似然估计基本思想:根据样本的具体情况,选择参数p的估计 ,使得该样本发生的概率最大。

,使得该样本发生的概率最大。

2.最大似然估计的求法

设总体 的形式已知,参数

的形式已知,参数 未知(j=1,2…m),

未知(j=1,2…m), 是来自总体的样本值。

是来自总体的样本值。

记 ,选择参数的估计

,选择参数的估计 ,使样本

,使样本 取值

取值 附近的概率

附近的概率

…

…

=

=

=

达到最大,

达到最大,

等价使 达到最大。

达到最大。

称L=L( )=

)= 为样本值

为样本值 的似然函数。

的似然函数。

定义7.1如果似然函数L=L( )在

)在 达到最大值,则称

达到最大值,则称 分别为

分别为 的最大似然估计。

的最大似然估计。

2.一般步骤

(1).当似然函数可微且参数集合是开集的条件下:

- 总体

,

,

i =1,2…n

i =1,2…n

L=L( )=

)=

取对数

②

③由似然方程解出 =?.。讨论

=?.。讨论 是最大值点,则它是

是最大值点,则它是 的最大似然估计。

的最大似然估计。

例4 P162  ,求未知参数

,求未知参数  的最大似然估计。

的最大似然估计。

例 5 P163 总体 ,

, 未知, 已知

未知, 已知 是来自总体X的样本值,求

是来自总体X的样本值,求 的最大似然估计。

的最大似然估计。

例 6 P165 总体X~U[a,b],参数a,b未知, 已知 是来自总体的样本值,求b的最大似然估计。

是来自总体的样本值,求b的最大似然估计。

以下为第一版例。

例2:总体 =

=

参数 未知,

未知, 是来自总体的样本值,求

是来自总体的样本值,求 的最大似然估计。

的最大似然估计。

例3: ,求未知参数

,求未知参数  的最大似然估计。[见书P159,例7.1]

的最大似然估计。[见书P159,例7.1]

总体X是离散值,一定要写出X的概率函数。

例4:一个罐子里装有黑球和白球,每次从中随机的有放回地抽取一个球,直到抽到黑球为止。设停止抽球时所需抽取数是X,这样独立重复的进行了n次实验,获得样本 ,试求罐子里黑球所占的比例中的最大似然估计。

,试求罐子里黑球所占的比例中的最大似然估计。

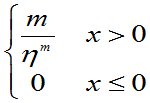

例5:X服从参数为 的威布尔分布,而

的威布尔分布,而

=

=

m>0, >0且

>0且 未知,

未知, 是来自总体的样本值,求参数的最大似然估计。

是来自总体的样本值,求参数的最大似然估计。

(2)当似然函数L不可数时,或似然函数无解,要用定义求参数的最大似然估计。

例6:总体X~U[0,b],参数b未知, 已知 是来自总体的样本值,求b的最大似然估计。

是来自总体的样本值,求b的最大似然估计。

3.未知参数的已知函数的最大似然估计有如下规定:

若 ,未知参数的已知函数为

,未知参数的已知函数为 ,

, 分别为

分别为 的最大似然估计,则规定g(

的最大似然估计,则规定g( )为g(

)为g( )的最大似然估计。

)的最大似然估计。

例:P 习题7.5。

习题7.5。

§7.2 估计量评选标准

1.无偏性:

定义:设 (

( )是

)是 的估计量,若E(

的估计量,若E( )=

)= ,对一切

,对一切 ,则称

,则称 为

为 的无偏估计量,否则称为

的无偏估计量,否则称为 的有偏估计量。其偏差度为

的有偏估计量。其偏差度为 = E(

= E( )-

)- 。如果

。如果 E(

E( )=

)= ,则称

,则称 为

为 的渐近无偏估计量。

的渐近无偏估计量。

书上定义是对g( )而言的:

)而言的:

定义:设未知参数的已知函数g( )的估计量为

)的估计量为 ,如果对一切

,如果对一切 都有

都有

则称 为

为 的无偏估计量。

的无偏估计量。

例10:设总体有二阶矩,E(X)= ,D(X)=

,D(X)= 存在,

存在, 是该总体的样本,证明

是该总体的样本,证明 为

为 的无偏估计,

的无偏估计, 为

为 的无偏估计,但

的无偏估计,但 不是

不是 的无偏估计,是

的无偏估计,是 的渐近无偏估计。

的渐近无偏估计。

例11:总体X~U[a,b],b>0,试问b的矩估计 是否是b的无偏估计量。

是否是b的无偏估计量。

注意:

(1)若 为

为 的无偏估计,g(

的无偏估计,g( )为

)为 的已知函数,而g(

的已知函数,而g( )不一定是g(

)不一定是g( )的无偏估计。

)的无偏估计。

(2)有时 的有偏估计也可稍加修改为无偏估计。

的有偏估计也可稍加修改为无偏估计。

例:设 ,

, 是

是 的无偏估计,但

的无偏估计,但 不是

不是

的无偏估计,可修改为

的无偏估计,可修改为 它是

它是 的无偏估计。

的无偏估计。

2.有效性

定义:若 和

和 都为

都为 的无偏估计量。若

的无偏估计量。若 ,

, 且至少对一个

且至少对一个 ,有严格不等号成立,则称

,有严格不等号成立,则称 比

比 有效。

有效。

例12:比较 ,

, ,(

,( )。估计

)。估计 ,哪个有效。

,哪个有效。

定义:设

和

和

都是g(

都是g( )的估计量, 如果对一切

)的估计量, 如果对一切 都有

都有

-g(

-g( )]

)]

- g(

- g( )]

)]

且存在 ,有严格不等号成立,则称

,有严格不等号成立,则称 比

比 有效。

有效。

此定义为均方误差准则。

3.相合性(一致估计量)

定义7.5:设g( )的估计量为

)的估计量为 ,如果对任意的

,如果对任意的 >0,都有

>0,都有

=1

=1

则称 为

为 的相合估计量。

的相合估计量。

§7.2 区间估计

一.基本概念

设 ,

,  是两个统计量,且满足

是两个统计量,且满足 ,则称[A,B]为一随机区间。

,则称[A,B]为一随机区间。

定义7.6:对于给定的正数 ,如果对一切

,如果对一切 都有

都有

则称[A,B]为 的置信度为

的置信度为 的置信区间,称

的置信区间,称 为置信区间的置信度,称A、B分别为置信下限和置信上限。

为置信区间的置信度,称A、B分别为置信下限和置信上限。

常用的形式:

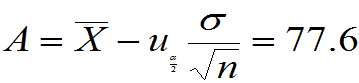

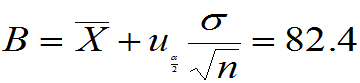

例:某旅游社为调查当地每一旅游者的平均消费额,随机访问了100名旅游者,得知平均消费额 (元)。根据经验,已知旅游者消费额服从正态分布

(元)。根据经验,已知旅游者消费额服从正态分布 ,且标准差

,且标准差 (元),那麽该地旅游者平均消费额

(元),那麽该地旅游者平均消费额 的置信度为95%的置信区间是什麽。

的置信度为95%的置信区间是什麽。

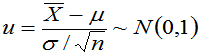

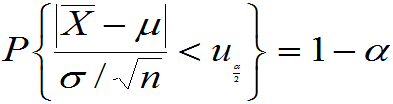

设旅游者消费额为 ,且知

,且知 ,此题是求

,此题是求

的置信区间的问题。

的置信区间的问题。

(1)找 的较好点估计(最大似然估计或无偏估计),

的较好点估计(最大似然估计或无偏估计),

。

。

(2)为使 ,要选有关

,要选有关 与

与 的函数且知其分布。当已知

的函数且知其分布。当已知 时,

时, ,

,

称 为枢轴变量。对给定的

为枢轴变量。对给定的 ,使

,使

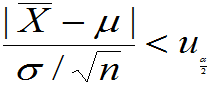

(3)将不等式

等价变形

等价变形

本例,计算

得到,当地每位旅游者置信度为95%的平均消费额在[77.6元,82.4元]之间。

Data;

u=probit(1-0.05/2);put u=;

A=80-(u*12)/sqrt(100); put A=;

B=80+(u*12)/sqrt(100); put B=;

run;

u=1.9599639845

A=77.648043219

B=82.351956781

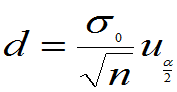

定义: 叫区间半径,

叫区间半径, 叫区间中心,

叫区间中心,

叫区间长度。

叫区间长度。

二.置信区间的一般求法 (枢轴量法)

(1)从 的一个较好点估计

的一个较好点估计 出发,构造

出发,构造 与

与 的一个函数

的一个函数 ,且知其分布又与

,且知其分布又与 无关,函数H称为枢轴变量。

无关,函数H称为枢轴变量。

(2)记H的上 分为数和上(1-

分为数和上(1- )分位数为

)分位数为 和

和 ,使对给定的

,使对给定的 ,有

,有

利用不等式运算,将不等式

进行等价变形,使得最后得到形如:

进行等价变形,使得最后得到形如:

的不等式。

则 就是

就是 的

的 置信区间,这时有:

置信区间,这时有:

定义: 叫区间半径,

叫区间半径, 或

或 叫区间长度。

叫区间长度。

例1 P170,计算机实现过程。

Data;

z=probit(1-0.05/2);put z=;

A=5.2-(z*1)/sqrt(16); put A=;

B=5.2+(z*1)/sqrt(16); put B=;

C=B-A; put C=;

run;

z=1.9599639845

A=4.7100090039

B=5.6899909961

C=0.9799819923

P171页下面部分的数值解释。

Data;

u1=probit(0.04);put u1=;

u2=probit(1-0.01);put u2=;

A=5.2+(u1*1)/sqrt(16); put A=;

B=5.2+(u2*1)/sqrt(16); put B=;

C=B-A; put C=;

run;

u1=-1.750686071

u2=2.326347874

A=4.7623284822

B=5.7815869685

C=1.0192584863

三.正态总体的参数的区间估计

1.一个正态总体的均值、方差的置信区间

设总体 ,

, 是来自总体

是来自总体 的样本

的样本

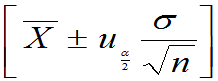

(1) 已知,均值

已知,均值 的置信度为

的置信度为 的置信区间为:

的置信区间为:

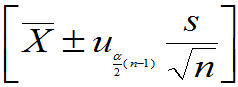

(2) 未知,均值

未知,均值 的置信度为

的置信度为 的置信区间为:

的置信区间为:

。

。

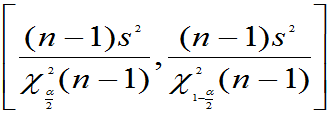

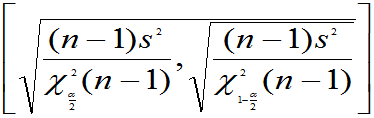

(3) 未知,方差

未知,方差 的置信度为

的置信度为 的置信区间为:

的置信区间为:

的

的 的置信区间为:

的置信区间为:

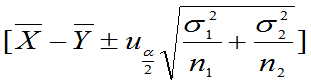

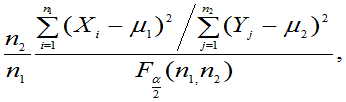

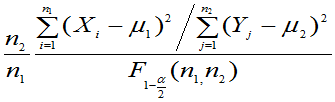

- 两个正态总体均值差方差比的置信区间

总体 | 样本 | 均值 | 样本方差 |

|

|

|

|

|

|

|

|

两个样本相互独立。

(1) 已知,均值差

已知,均值差 的置信区间为

的置信区间为

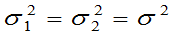

(2) 未知,但

未知,但 ,

, 的置信区间为

的置信区间为

[ ]

]

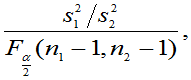

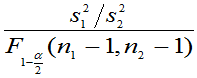

(3) 未知,方差比

未知,方差比 的置信区间为:

的置信区间为:

[

]

]

(4)  已知,

已知, 的置信区间为:

的置信区间为:

[

]

]

- P174

Data;

t=TINV((1-0.05/2),15); put t=;

A=503.75-t*6.2022/sqrt(16); put A=;

B=503.75+t*6.2022/sqrt(16); put B=;

C=B-A; put C=;

run;

t=2.1314495456

A=500.44508091

B=507.05491909

C=6.6098381857

例2 P175

Data;

k1=CINV(1-0.05/2, 15);put k1=;

k2=CINV(0.05/2, 15);put k2=;

A=sqrt(15)*6.2022/sqrt(k1); put A=;

B= sqrt(15)*6.2022/sqrt(k2); put B=;

C=B-A; put C=;

run;

k1=27.488392863

k2=6.262137795

A=4.5815952687

B=9.5990905015

C=5.0174952328

例 3 P177

Data;

t=tINV(1-0.05/2, 28);put t=;

sw=sqrt((9*1.1**2+19*1.2**2)/28); put sw=;

A=500-496-sw*t*sqrt(1/10+1/20); put A=;

B=500-496+sw*t*sqrt(1/10+1/20); put B=;

C=B-A; put C=;

run;

t=2.0484071418

sw=1.1687905837

A=3.0727462146

B=4.9272537854

C=1.8545075707

例 4 P177

Data;

t=tINV(1-0.05/2, 14);put t=;

sw=sqrt((7*3.89+7*4.02)/14); put sw=;

A=91.73-93.75-sw*t*sqrt(1/8+1/8); put A=;

B=91.73-93.75+sw*t*sqrt(1/8+1/8); put B=;

C=B-A; put C=;

run;

t=2.1447866879

sw=1.9887181801

A=-4.152688139

B=0.1126881394

C=4.2653762788

例 5 P179

data ;

F1=FINV(1-0.1/2, 17,12) ; put F1=;

F2=FINV(0.1/2, 17,12) ; put F2=;

A=0.34/(0.29*F1); put A=;

B=0.34/(0.29*F2); put B=;

C=B-A; put C=;

Run;

F1=2.5828389059

F2=0.4200526125

A=0.4539244745

B=2.7911117756

C=2.3371873011

§7.5 (0---1)分布参数的区间估计

P179

例 P180

data;

z=probit(1-0.05/2);put z=;

a=100+z**2; put a=;

b=-(2*100*0.6+z**2); put b=;

c=100*0.6**2; put c=;

p1=1/(2*a)*(-b-sqrt(b**2-4*a*c)); put p1=;

p2=1/(2*a)*(-b+sqrt(b**2-4*a*c)); put p2=;

p=p2-p1; put p=;

run;

z=1.9599639845

a=103.84145882

b=-123.8414588

c=36

p1=0.5020025868

p2=0.6905987136

p=0.1885961268

§7.6 单侧置信区间

对于均值,单侧置信区间下限。公式(6.4)

对于方差,单侧置信区间上限。公式(6.6)

例 P182

Data;

t=tINV(1-0.05, 4);put t=;

mu=1160-sqrt(9950/5)*t; put mu=;

run;

t=2.1318467863

mu=1064.8995598

习题:

1,2,3,5,6,10,14,15,19,25

浙公网安备 33010602011771号

浙公网安备 33010602011771号