用python做时间序列预测四:平稳/非平稳时间序列

上篇文章简单提到了应该用*稳时间序列做预测,本文将介绍具体概念和原因。

Stationary Series *稳序列

*稳序列有三个基本标准:

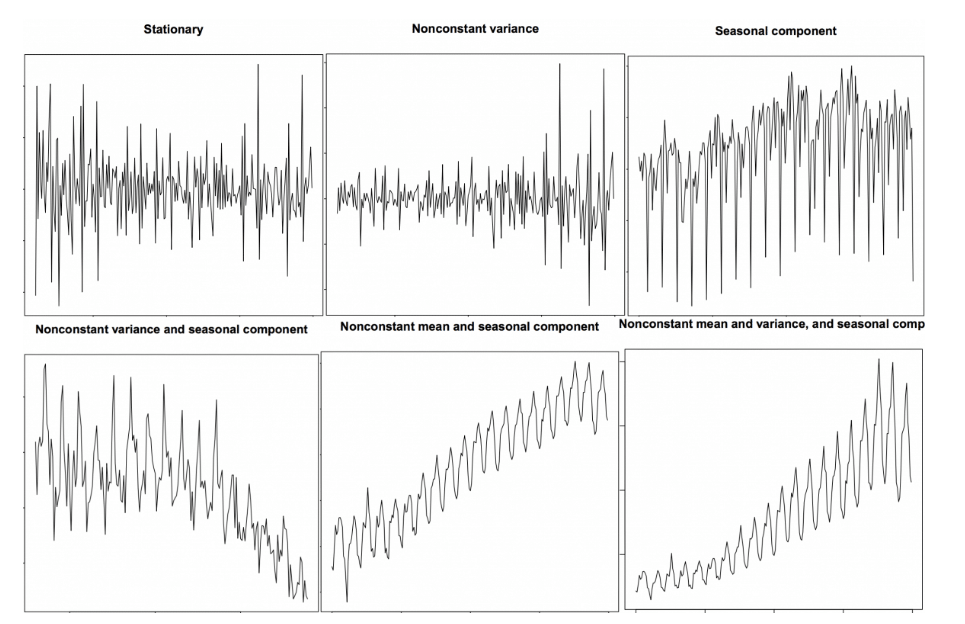

1、序列的均值(mean)不应该是时间的函数(意思是不应该随时间变化),而应该是一个常数。下面的左图满足这个条件,而右图的均值受时间的变化影响。

2、序列的方差(variance)不应该是时间的函数。这种特性称为homoscedasticity(同方差性)。下图描绘了*稳序列和非*稳序列,注意右图分布的不同变化范围。

3、t时间段的序列和前一个时间段的序列的协方差(协方差,衡量的是两个变量在一段时间内同向变化的程度)应该只和时间间隔有关,而与时间t无关,在时间序列中,因为是同一个变量在不同时间段的值序列,所以这里的协方差称为自协方差。右图随着时间的增加,有一段变得越来越紧密了。所以右图的序列的协方差不是常数。

带有趋势和季节性成分的时间序列都是非*稳的,下图给出了更多的区分*稳性的例子:

为什么要关注序列的*稳性?

大多数的统计预测方法都是以*稳时间序列为假设前提来设计的。

比如,对于时间序列自回归预测来说,我们的假设是变量的历史和现状呈现出的基本特性,在未来阶段的一个长时期里会维持不变,而这里的基本特性一般就是用上面提到的均值、方差、自协方差来表示。

更具体的说,自回归预测模型本质是'利用序列的滞后阶数(lags)作为自变量'的线性回归模型,比如lags=2表示使用变量的t-1和t-2时刻的值作为自变量来预测t时刻的值。那么通过在历史序列上训练模型后,得到的这个线性回归模型的各自变量的系数就代表了各滞后时刻的值与下一时刻值的相关性,如果时间序列接**稳,这些相关性在未来一段时间内都不会有大的变化,那么预测未来就成为了可能。

所以,相对非*稳序列的预测,*稳序列的预测更简单和可靠。

非*稳序列如何做预测?

对于非*稳时间序列的预测,我们需要先将其转换为*稳时间序列,方法包括:

- 差分(一阶或n阶)

- 取log

- 开根号

- 时间序列分解

- 综合使用上面的方法

一般来说,做个一阶差分,就可以得到接**稳的时间序列了,如果方差随时间变化较大,那么先取log再做一阶差分就可以了。

什么是差分?

比如有一个序列:[1,5,2,12,20]

一阶差分,得到:[5-1, 2-5, 12-2, 20-12] = [4, -3, 10, 8]

二阶差分(即在一阶差分之后,再做一次差分),得到:[-3-4, -10-3, 8-10] = [-7, -13, -2]

如何测试序列的*稳性?

对于判断时间序列是否*稳,可以通过肉眼观测时间序列图,就类似上面提到的*稳性的3个基本标准,或者

将时间序列分成多个连续的部分,计算各部分的均值、方差和自相关性(或协方差),如果结果相差很大,那么序列就不*稳。但是这些方法都不能量化*稳性,也就是用一个数值来表示出时间序列的*稳性。为此,我们可以使用‘Unit Root Tests’即单位根检验,该方法的思想是如果时间序列有单位根,则就是非*稳的。

以下是常用的两个基于单位根检验思想的实现:

- Augmented Dickey Fuller test (ADF Test)

零假设为序列有单位根,是非*稳的,P-Value如果小于显著级别(0.05),则可以拒绝零假设。- Kwiatkowski-Phillips-Schmidt-Shin – KPSS test (trend stationary)

与ADF正好相反,零假设为序列是*稳的。另外,在python中,可以通过指定regression='ct'参数来让kps把“确定性趋势(deterministic trend)”的序列认为是*稳的。所谓确定性趋势的序列就是斜率始终保持不变的序列,比如下面这样的:

下面是对应的python代码:

from statsmodels.tsa.stattools import adfuller, kpss

df = pd.read_csv('https://raw.githubusercontent.com/selva86/datasets/master/a10.csv', parse_dates=['date'])

# ADF Test

result = adfuller(df.value.values, autolag='AIC')

print(f'ADF Statistic: {result[0]}')

print(f'p-value: {result[1]}')

for key, value in result[4].items():

print('Critial Values:')

print(f' {key}, {value}')

# KPSS Test

result = kpss(df.value.values, regression='c')

print('\nKPSS Statistic: %f' % result[0])

print('p-value: %f' % result[1])

for key, value in result[3].items():

print('Critial Values:')

print(f' {key}, {value}')

输出:

ADF Statistic: 3.14518568930674

p-value: 1.0

Critial Values:

1%, -3.465620397124192

Critial Values:

5%, -2.8770397560752436

Critial Values:

10%, -2.5750324547306476

KPSS Statistic: 1.313675

p-value: 0.010000

Critial Values:

10%, 0.347

Critial Values:

5%, 0.463

Critial Values:

2.5%, 0.574

Critial Values:

1%, 0.739

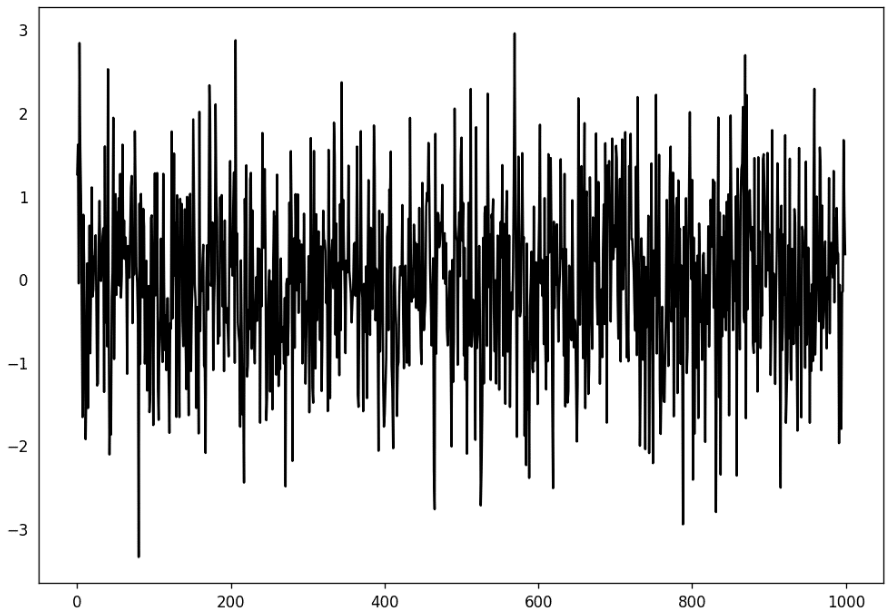

白噪声和*稳序列的区别

白噪声的遵循均值为0的随机分布,没有丝毫的模式可言。用python制造一个白噪声序列,并可视化如下:

randvals = np.random.randn(1000)

pd.Series(randvals).plot(title='Random White Noise', color='k')

去除趋势

- 减去最佳拟合线

- 减去均值线,或者移动*均线

- 减去/除以 利用时间序列分解出的趋势序列

去除季节性

- 季节性窗口内的移动*均法,*滑季节性

- 季节性差分,就是用当前值减去一个季节窗口之前对应的时刻的值

- 减去/除以 利用时间序列分解出的季节性序列

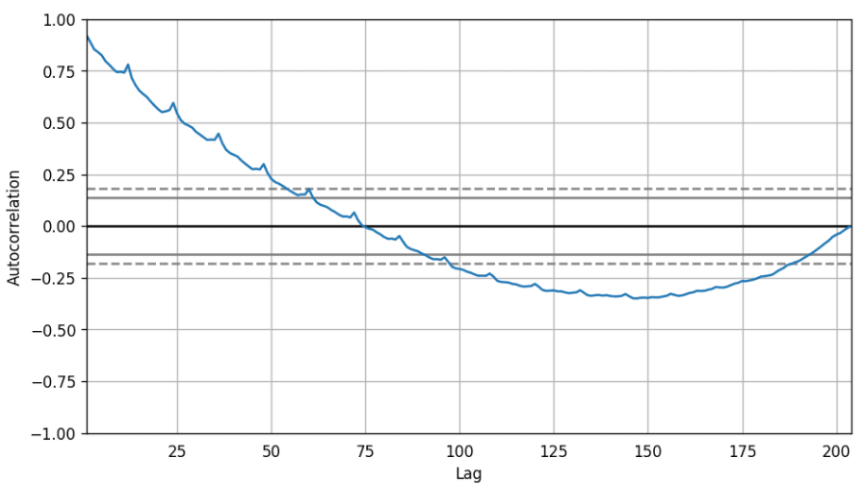

如何判断序列是否有季节性?

- 通过肉眼看图

- 通过自相关函数判断

from pandas.plotting import autocorrelation_plot

df = pd.read_csv('https://raw.githubusercontent.com/selva86/datasets/master/a10.csv')

# Draw Plot

plt.rcParams.update({'figure.figsize':(9,5), 'figure.dpi':120})

autocorrelation_plot(df.value.tolist())

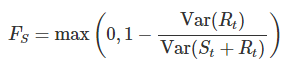

- 通过时间序列分解出的季节性序列来计算,其思想是越没有季节性,那么Rt的方差和Rt+St的方差越应该区别不大,反之,这个方差的比值越应该小于1,公式如下:

Fs越接*0,越没有季节性,越接*1,季节性越强。

ok,本篇就这么多内容啦~,感谢阅读O(∩_∩)O。

本文来自博客园,作者:AI粉嫩特攻队,转载请注明原文链接:https://www.cnblogs.com/anai/p/13032102.html

浙公网安备 33010602011771号

浙公网安备 33010602011771号