简析资本新规对票据业务风险权重影响

来源于 https://mp.weixin.qq.com/s/dOMmCoCHBZWc9AMXdXhv1g

资本新规正式发布,对票据影响也将逐步显现,关于变化,主要关注:

1、实施时间:2024年1月日开始实施

2、过渡期:过渡期安排包括以下两方面:一是对计入资本净额的损失准备设置2年过渡期;二是对信息披露设置5年过渡期,过渡期内商业银行根据所属档次、系统重要性程度和上市情况,适用不同的信息披露要求;

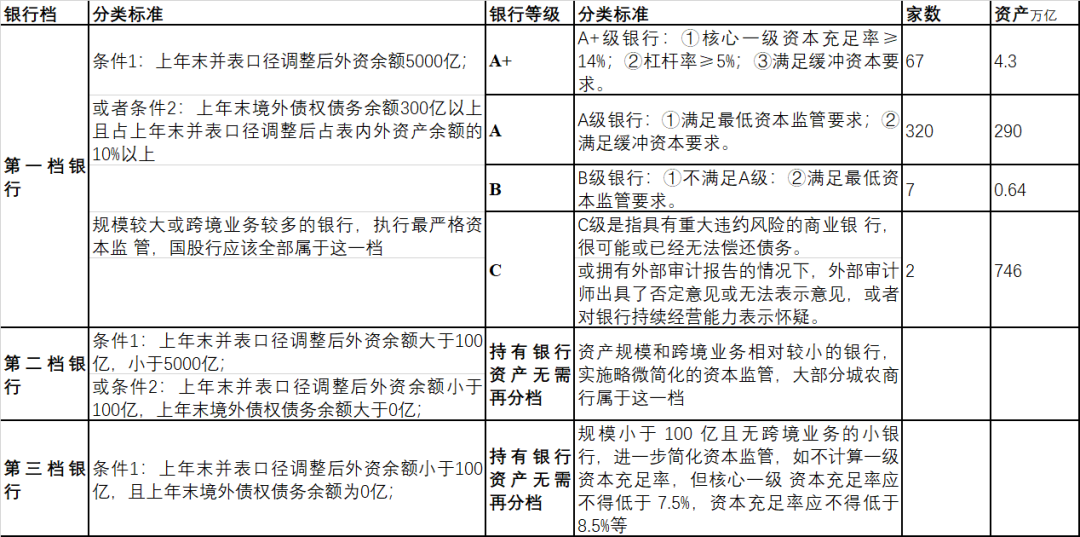

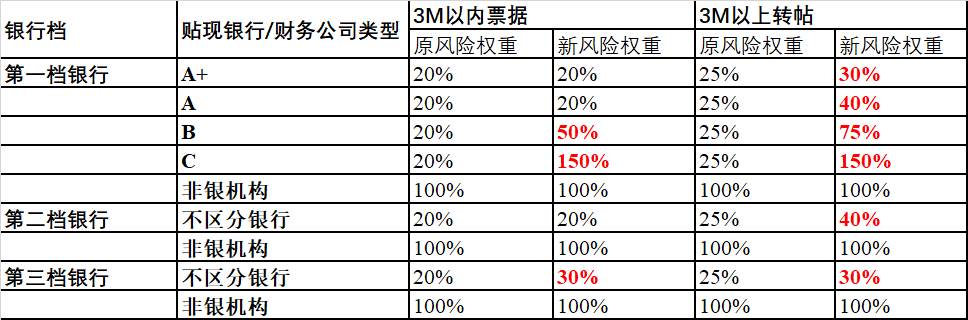

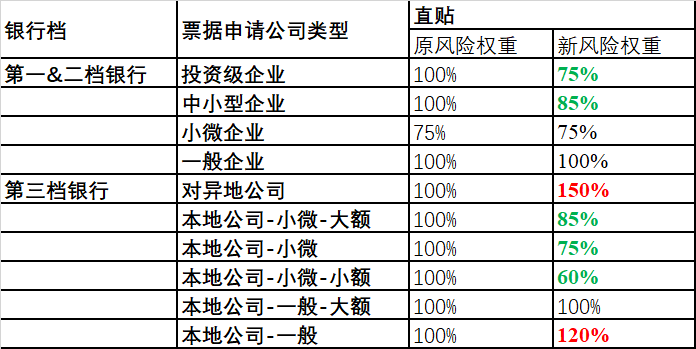

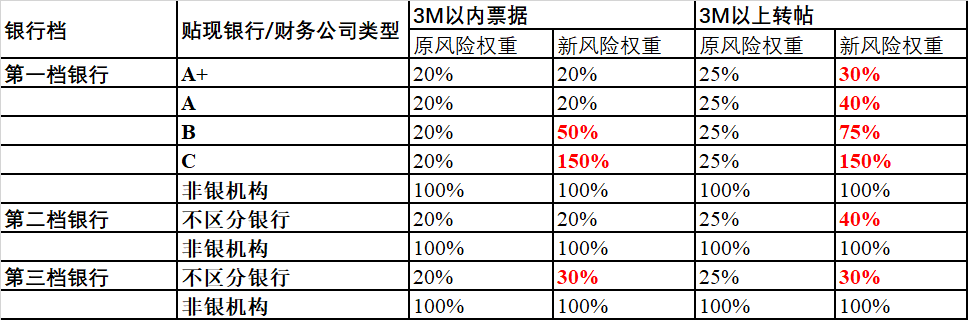

3、资本新规对票据业务影响主要涉及,银行分档管理(3档)、持有资产分资质分档(同业资产、其他金融机构资产、企业资产)

银行分档:

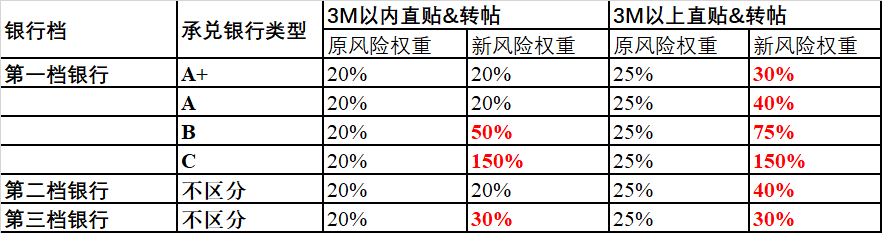

风险权重:

银行承兑汇票

直贴&转帖

转转业务--转贴现买入后转贴现卖出:转贴现买入票据后续转贴现卖断,转出行需要在卖出后按照票据金额调增表外项目,标准法下按照20%表外项目信用转换系数转换后计提风险资产;贴现后票据卖断,由于贴现行对票据持票人承担担保责任,风险资产计提标准仍与持有型业务一致。

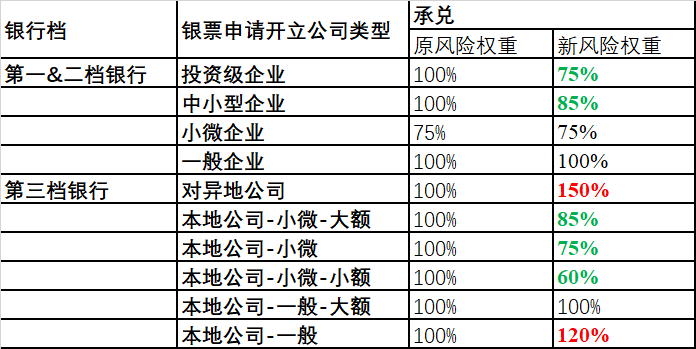

承兑

财务公司承兑票据

直贴

转帖

转转业务--转贴现买入后转贴现卖出:转贴现买入票据后续转贴现卖断,转出行需要在卖出后按照票据金额调增表外项目,标准法下按照20%表外项目信用转换系数转换后计提风险资产;贴现后票据卖断,由于贴现行对票据持票人承担担保责任,风险资产计提标准仍与持有型业务一致。

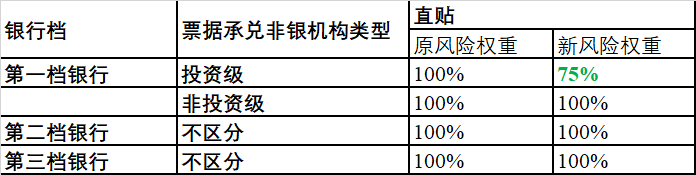

一般企业商票

直贴

转帖

转转业务--转贴现买入后转贴现卖出:转贴现买入票据后续转贴现卖断,转出行需要在卖出后按照票据金额调增表外项目,标准法下按照20%表外项目信用转换系数转换后计提风险资产;贴现后票据卖断,由于贴现行对票据持票人承担担保责任,风险资产计提标准仍与持有型业务一致。

用空常来坐坐

https://www.cnblogs.com/alexgl2008/

浙公网安备 33010602011771号

浙公网安备 33010602011771号