支付记账-SHEIN例子

业务概念

会计恒等式

对于初学者来说,“借记”(借)和“贷记”(贷)确实容易混淆,但其实它们本质上只是记录经济业务的“符号”,就像数学里的“+”和“-”,核心是为了保证会计恒等式(资产=负债+所有者权益)的平衡。理解它们的功能和边界,关键是结合“会计要素”(资产、负债、所有者权益、收入、费用)的性质来记忆。

(1) 资产=负债+所有者权益(股东权益)

(2) 收入-费用=利润

这一会计等式,称为经营成果等式,它反映了收入、费用和利润三个会计要素的关系,揭示了企业在某一特定期间的经营成果。

(3) 资产=负债+(所有者权益+收入-费用)

等式(1)反映的是企业某一时点的全部资产及其相应的来源情况,是反映资金运动的静态公式。等式(2)反映的是某企业某一时期的盈利或亏损情况,是反映资金运动的动态公式但仅从这两个等式

等式(1)与等式(2)可合并为:

资产=负债+所有者权益+(收入-费用)

或资产=负债+所有者权益+利润

预收款项

要理解 “预收款项” 为什么属于负债,我们可以从 “业务本质” 和 “会计逻辑” 两个角度拆解,结合具体例子会更清晰。

一、通俗理解:预收款项是 “先收钱,后交货” 的义务

假设你是一家奶茶店:

顾客提前给你 100 元,说 “明天来拿 10 杯奶茶”,这 100 元就是你的 “预收款项”。

此时,你虽然收到了钱,但还没把奶茶给顾客—— 顾客对你有 “要到奶茶” 的权利,你对顾客有 “必须给奶茶” 的义务。

直到你把 10 杯奶茶交给顾客,这个义务才消失,这 100 元才真正变成你的收入。

会计科目

会计科目,简称科目。科目是账户的名称。由于科目是账户的名称,账户是依据科目开设的,所以在同一个会计主体,账户与科目的名称和数量一致,实务中二者通常不加区别。

会计科目按其反映的经济内容不同,可分为资产类、负债类、所有者权益类、损益类和成本类5类

会计科目就其隶属关系可分为总账科目和明细科目,明细科目又可细分为二级明细科目和三级明细科目。总账科目又称一级科目,二级明细科目是对一级科目的进一步分类;三级明细科目是对二级明细科目的进一步分类。如“固定资产”属于一级科目,下设“房屋建筑物”、“运输设备”、“机器设备”、“办公设备”等二级科目,“房屋建筑物”二级科目下设“厂房”、“原料仓库”、“成品仓库”、“行政楼”等三级科目。如果有必要,企业还可以设置四级明细科目,

“借”、“贷”的含义

借贷记账法最早应用在银行业,“借”、“贷”都有其本身的字面含义,随着这种方法在其他行业的广泛应用,“借”、“贷”二字逐渐失去其本身的含义,成为纯粹的记账符号,用来表示“增加”、“减少”。“借”或“贷”哪个符号反映“增加”,哪个符号反映“减少”,是由账户的性质决定的。

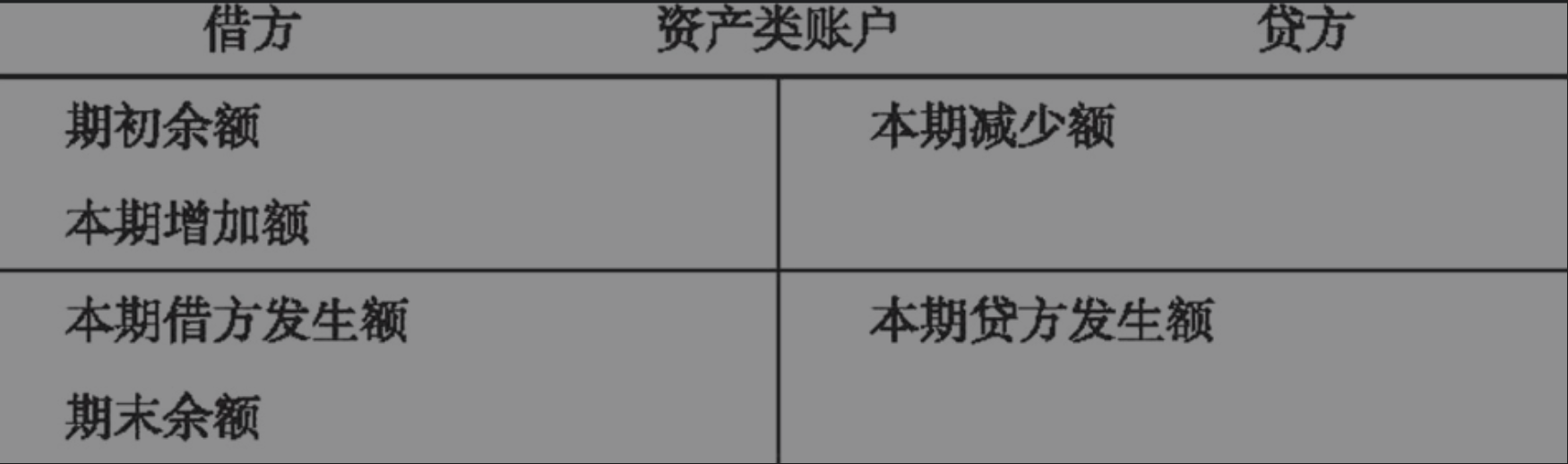

资产类科目账户的结构

因为会计等式的左边是资产项目,资产负债表的左边也是资产,习惯上将资产类账户的借方用来登记其期初余额和本期增加额,以账户的贷方来登记本期减少额

期初余额(借方)+本期借方发生额(本期增加额)-本期贷方发生额(本期减少额)=期末余额(借方)

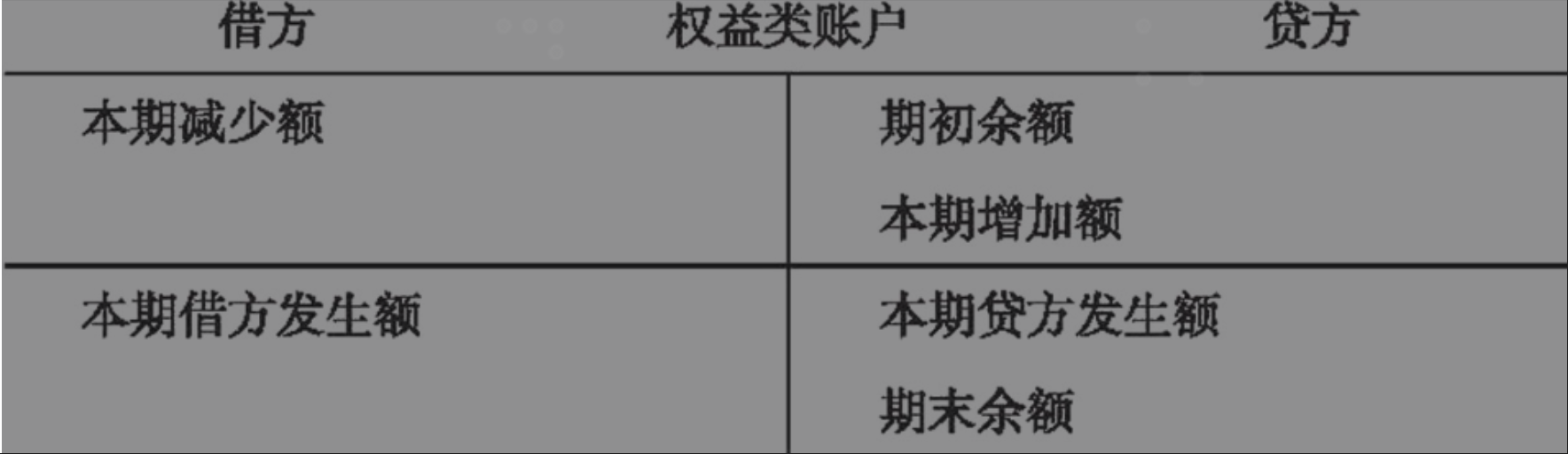

负债与所有者权益科目账户的结构

由于负债与所有者权益在会计等式的右边,资产负债表的右边也是负债与所有者权益,习惯上将负债类账户与所有者权益类账户的贷方用来登记期初余额和本期增加额,借方登记本期减少额。

期初余额(贷方)+本期贷方发生额(本期增加额)-本期借方发生额(本期减少额)=期末余额(贷方)

二、按“会计要素”分类记:哪些账户“借增贷减”,哪些“贷增借减”

会计里所有账户都可以归为5类核心要素,它们的“借贷方向”规则完全由要素性质决定,记住下面的分类,90%的问题都能解决:

| 会计要素 | 核心性质 | 借贷规则(关键!) | 通俗理解例子 |

|---|---|---|---|

| 资产 | 企业拥有的“家底”(钱、物) | 借增,贷减 | 收到现金(资产增加)→ 记借;花掉现金(资产减少)→ 记贷 |

| 负债 | 企业欠别人的“外债” | 贷增,借减 | 向银行借钱(负债增加)→ 记贷;还钱(负债减少)→ 记借 |

| 所有者权益 | 企业老板的“净资产” | 贷增,借减 | 老板投钱(权益增加)→ 记贷;老板撤资(权益减少)→ 记借 |

| 收入 | 企业赚的“钱” | 贷增,借减(和权益一致) | 卖货收款(收入增加)→ 记贷;收入冲减(比如退货)→ 记借 |

| 费用 | 企业花的“成本” | 借增,贷减(和资产一致) | 支付房租(费用增加)→ 记借;费用冲减(比如收到退款)→ 记贷 |

三、一句话总结记忆口诀(重点!)

“资成费借增贷减,负所收贷增借减”

- 资(资产)、成(成本,可理解为“正在变成资产的费用”)、费(费用):增加记借,减少记贷;

- 负(负债)、所(所有者权益)、收(收入):增加记贷,减少记借。

SHEIN 案例

按复试记账, 以SHEIN为例, 有 买家账户,店铺账户,平台账户(SHEIN自己)。用复试记账设计,这些账户哪些属于借记,哪些属于贷记? 以买家第三方100元为例子,阐述各个账户的变化

要理解SHEIN场景下“买家账户、店铺账户、平台账户”在复式记账中的借贷方向,首先需要明确一个核心前提:会计记账的“主体”是SHEIN本身。我们只站在SHEIN的角度,判断这些账户对SHEIN而言属于什么“会计要素”(资产、负债、收入等),再套用“资成费借增贷减,负所收贷增借减”的规则。

一、先明确三个账户的“会计要素属性”(对SHEIN而言)

在SHEIN的业务中,“买家账户、店铺账户、平台账户”并非直接的会计科目,而是业务场景中对资金/权利关系的描述,需要转化为SHEIN的会计账户来理解:

| 业务账户 | 对SHEIN而言的会计本质(核心账户) | 所属会计要素 | 借贷规则(核心) |

|---|---|---|---|

| 买家账户 | 买家未付款时:SHEIN拥有“应收买家的钱”(应收账款); 买家已付款时:该关系结束,转为SHEIN的资金或负债(如预售款)。 |

资产(应收账款)/负债(预收款项) | 应收账款(资产):借增贷减; 预收款项(负债):贷增借减。 |

| 店铺账户 | SHEIN销售店铺商品后,需要向店铺结算货款,即“欠店铺的钱”(应付账款)。 | 负债(应付账款) | 贷增借减(负债类规则) |

| 平台账户(SHEIN自己) | SHEIN自身的资金账户(如银行存款、第三方支付账户余额)。 | 资产(货币资金) | 借增贷减(资产类规则) |

二、用“买家通过第三方支付100元购买店铺商品”举例,看各账户变化

假设场景:买家在SHEIN平台购买某店铺的商品,支付100元(通过第三方支付,最终资金到SHEIN的平台账户);SHEIN需向店铺结算80元(店铺应收),自己留存20元作为平台服务费(SHEIN的收入)。

整个过程分两步,每一步都遵循“有借必有贷,借贷必相等”:

第一步:买家支付100元,资金到SHEIN的平台账户

此时,SHEIN的平台账户资金增加,同时产生两项义务/权利:

- 欠店铺80元(需结算给店铺);

- 自己赚了20元(平台服务费收入)。

会计分录(SHEIN视角):

-

借:平台账户(资产) 100元

(解释:SHEIN的资金增加,资产类账户“借增”) -

贷:应付账款—店铺账户(负债) 80元

(解释:SHEIN欠店铺的钱增加,负债类账户“贷增”) -

贷:主营业务收入(收入) 20元

(解释:SHEIN的收入增加,收入类账户“贷增”)

平衡验证: 借方100元 = 贷方80元 + 贷方20元,借贷相等。

第二步:SHEIN向店铺结算80元(从平台账户转出)

此时,SHEIN欠店铺的钱减少,同时平台账户的资金减少。

会计分录(SHEIN视角):

-

借:应付账款—店铺账户(负债) 80元

(解释:SHEIN欠店铺的钱减少,负债类账户“借减”) -

贷:平台账户(资产) 80元

(解释:SHEIN的资金减少,资产类账户“贷减”)

平衡验证: 借方80元 = 贷方80元,借贷相等。

三、总结:核心是“站在SHEIN角度判断账户性质”

- 平台账户是SHEIN的钱,属于资产,所以“收到钱记借,花出去记贷”;

- 店铺账户是SHEIN欠店铺的钱,属于负债,所以“欠的钱变多记贷,还了钱记借”;

- 买家账户若未付款,是SHEIN应收的钱(资产),“应收变多记借,收到钱记贷”;若已付款,则转化为SHEIN的资产或负债(如预售款)。

记住:借贷方向只看账户对SHEIN而言是“资产、负债还是收入”,和“买家/店铺自己怎么记账”无关。多结合具体业务场景拆解,很快就能熟练~

浙公网安备 33010602011771号

浙公网安备 33010602011771号