村镇银行存储系统

一、产品描述

手机已经成了现代人离不开的一个产品,而手机支付也成为了现在的主流付款方式,电子货币成为热流,谈及电子支付,就不得不提及我们团队的选题——村镇银行储蓄系统。相比早期的PC端银行应用,手机端银行APP使用方便,可以随身携带,并且绝大多数手机银行目前都完全免收转账手续费。所以通过手机银行完成日常资产管理以及金融交易已经成了不少现代都市人的固有习惯。

下面我们就对目前比较流行的几款手机银行APP进行一番详细的对比体验,以建设银行app为主要分析对象,和工商银行、交通银行、邮政银行app进行对比分析。

二、软件对比分析

(一)主界面对比

先来看四个银行app页面设计

交通银行app

工行app

邮储app

建行app

工商、交通、邮储银行全部使用了我们大家习惯的标准APP版式布局,把常用功能以图标的形式放在了主界面最显眼的地方,而建行则是另辟蹊径采用了类似转盘异体结构设计。

从操作的便捷性上来看,图标形式无疑会比转盘形式更加直观易选,并且通过图标的前后顺序排序可以确定功能的优先级别和重要程度,而转盘在这方面则没有太明显的区分。在设计感上,相比其他三个银行的app,建行app要简略一点。

从功能图标布局来看,几大银行基本上都把【我的账户】、【转账汇款】这两项核心功能放在了最前面,建设银行放在了转盘最显眼的左上部分,都体现出两个功能的重要性。

除了上述两项核心功能外,【投资理财】、【缴费】、【手机充值】、【信用卡】也是各银行的主打业务。从界面上可以看到,工行、交行、邮储、建行都把【投资理财】放在了一个比较重要的图标位置。

(二)主要功能

四个银行app都能实现基本的账户查询、转账汇款、缴费支付、生活缴费、信用卡、个人贷款、投资理财(基金、黄金、外汇等)等各类金融服务,功能大体都相同,但是由于各大银行关注点和侧重不同,以至于功能实现的侧重点不同,但都可以满足了人们足不出户处理金融业务的便利。

下面我们主要说一下建行的功能并和其他三个银行进行比较分析。

1、建行主要功能

A、查询账单明细、额度、余额、积分等

该功能其他银行也可以基本实现,并且可以进行手机短信推送,但是不需要花钱买,用户体验感并不是很好。

B、办理信用卡还款,包括本人和他人名下信用卡还款

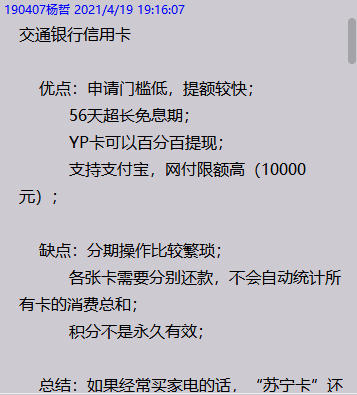

交通银行和建行在此功能上大致相同,提供多账户集中管理,一个手机银行用户可同时管理包括亲友账户在内的多个账户,实现常用账户管理和家庭理财。手机号转账、地图查询、手机支付、手机取现等便捷实用的功能给客户全新的体验。

C、申请账单分期、现金分期并查询分期交易

D、申请信用卡并查询申办进度,信用卡开卡(除附属卡),挂失(挂失不补卡),设置约定还款账户

2、建行功能缺点

A、单笔金额限制

之前建行规定,除网上签约客户外,普通网银客户只能支付 500 元以下订单。如果支付的金额大于等于500元,则必须先成为网银签约客户(可前往营业网点办理)相信建行信用卡支付淘宝每日及。单笔限额500元曾经让很多人头疼吧,不过近两年用网银支付时选择建行信用卡支付。单笔限额已经变5000,日限额已经变为10000了,而交通支持支付宝,网付限额高(10000元),工商支持支付宝,而且可以做到无限额。

B、投资理财栏目相关要素有待优化

申购费可优惠的基金不专门列出,而是以广告的形式出现,若安装了拦截广告的软件,就无法看到,致使影响申购。建行无法进行资金转换,而像工行、交行都可以。建行只能查到自己拥有的基金份额,查不到总市值,以至于理财卡计算个人金融资产时无法计算基金。建行的基金定投需要去柜台签约。建行网银只能查到自己拥有的基金份额,查不到总市值,以至于理财卡计算个人金融资产时无法计算基金。额度普遍偏低,提额缓慢,各张卡需要分别还款,不会自动统计所有卡的消费总和。

(三)主要用户群

都为广大用户,不分男女,有持卡资格的成年人使用。建行更适合于当地没有股份制商业银行的朋友,工行更适合于当地没有股份制商业银行和经常喜欢透支取现的朋友。

(四)能达到的性能

1、安全性能

先进的建设银行网银盾和动态口令等安全产品,并提供短信通知、身份认证、限额控制等安全措施,重重保护您的资金安全,安全可靠,高强度数据全程加密,分普通版、注册版,满足不同客户的需要,采取手机号作为身份认证要素;双重密码保护。

2、启动时间较短

在0.34秒完成第一个页面启动。在流量消耗指标中,建行及其他手机银行APP运行过程总消耗流量均值为13.6KB,但邮储银行手机银行APP“最省流量”,测试过程总消耗0.72KB。

在耗电量指标中,建行及其他手机银行APP运行过程中平均耗电量6.95mAh,而邮储银行手机银行“耗电量最低”,运行耗电量5.4mAh。

(五)用户体验分析

1、随时随地,方便快捷

各大银行app传播范围广泛,网点数量众多办理业务的便捷度较高。规模大,其资金安全性有所保证,且各类银行业务齐全,可以一站式办理各类业务,app应用简洁明晰,方便快捷,建行app申请免费,省去奔波成本;使用免费,办理业务手续费相比柜台均有不同程度折扣和优惠(如转账汇款,申购基金等)。

2、登录复杂,待续提高

建行app首次登录程序复杂,U盾插入到电脑上登录建行网银,要设置证件号码与姓名,要输入银行账号与账户的取款密码,要设置登录密码与交易密码,最后还要下载“E 航路护航”安全组件。这些繁琐的步骤对于一个使用网银的新手来说,确实不太方便。

3、经济实惠,生活便利

建行申请免费,省去奔波成本;使用免费,办理业务手续费相比柜台均有不同程度折扣和优惠(如转账汇款,申购基金等)。通过网银平台也可以参与线上活动,可以参加各种优惠。而邮政储蓄银行淘宝绿卡不论是充值,挂失补办,绑定与解绑,都需要去银行柜台亲自办理,不能上网自己办理,不是很便利。生活缴费无需到营业厅,手机一键支付,方便快捷。

(六)设备需求

各大手机都可下载建行app,其他银行app也是如此,获取app方便,与此同时,网点遍布各大城市,但相比于邮储app的城乡网点分布,建行的范围还是具有局限性。随着国家政策逐渐向三农倾斜,这种网点的分布数量和结构都非常有利于邮储银行其他优势的发挥。

这也时建行和其他两个银行app所需要改进的。

团队分工:

尹莉媛:列举四个银行各方面的优缺点,总结所有人的优缺点列举,找出建行app和其他银行app的对比分析,并完成博客书写。

田慕:列举四个银行各方面的优缺点,下载建行、工行、邮储银行app软件页面的图片。

齐贺:列举四个银行各方面的优缺点,下载交通银行app软件页面图片。

霍歆彤:列举四个银行各方面的优缺点。

陈阳平:列举四个银行各方面的优缺点。

黄金宇:列举四个银行各方面的优缺点。

杨哲:列举四个银行各方面的优缺点。

工作照片:

成员评分:

田慕:优

齐贺:优

霍歆彤:优

陈阳平:良

杨哲:优

黄金宇:优

浙公网安备 33010602011771号

浙公网安备 33010602011771号