课件上的大题——项目十

更新了一下利润表的题目

重点看3道利润表的绘制和其中一题试算平衡表的题。

利润表的编制涉及到,项目五中利润核算、项目九财产清查,相关内容,请翻之前补充的,或自行查阅课本,或者百度(东奥会计 和)。

★多步式利润表中,计算分五个步骤:

第一步:计算营业利润 :

营业利润=营业收入-营业成本-税金及附加-期间费用+投资收益

注意: 营业收入=主营业务收入+其他业务收入

营业成本=主营业务成本+其他业务成本期间费用:销售费用+管理费用+财务费用

税金及附加是价内税合计,即:除应交增值税以外其他的应交税费的合计

第二步:计算利润总额:

利润总额=营业利润+营业外收入-营业外支出

第三步:计算净利润:

净利润=利润总额-所得税

第四步:以净利润(或净亏损)为基础,计算每股收益:

如果是股份有限公司,还要披露“基本每股收益”和“稀释每股收益”两个指标。这两个指标是向资本市场投资者披露公司每一股普通股所创造的收益水平。

第五步,以净利润(或净亏损)和其他综合收益为基础,计算综合收益总额。

综合收益,是指某一期间与所有者之外的其他方面进行交易或发生其他事项所引起的净资产变动。综合收益包括净利润和其他综合收益两个构成部分。基中,净利润是根据计准则通过利润计入所有者的利得或损失,其他综合收益是根据会计准则直接计入所有者的利得或损失。

练习利润表的编制

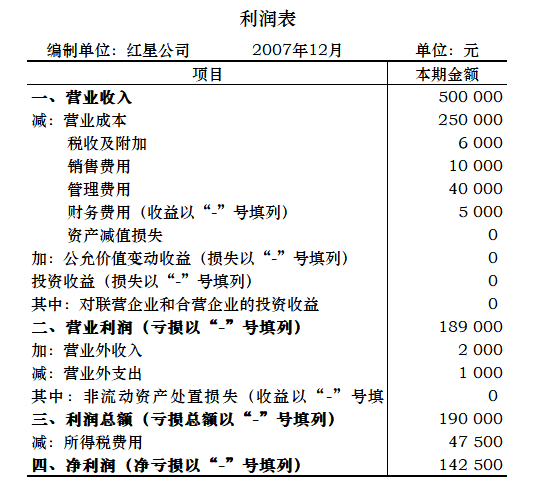

【例1】红星公司2020年度发生下列经济业务:

(1)销售产品一批,售价500 000元,增值税销项税额65 000元,货款尚未收到。

借:应收账款 565 000

贷:主营业务收入 500 000

应交税费——应交增值税(销项税额) 65 000(2)预收购买单位购货款200 000元,存入银行。

借:银行存款 200 000

贷:预收账款 200 000(3)以银行存款支付广告费10 000元。

借:销售费用 10 000

贷:银行存款 10 000(4)以银行存款支付短期借款利息5 000元(直接列为当期费用)。

借:财务费用 5 000

贷:银行存款 5 000(5)以银行存款支付厂部管理部门费用40 000元。

借:管理费用 40 000

贷:银行存款 40 000(6)取得罚款收入2 000元存入银行。

借:银行存款 2 000

贷:营业外收入 2 000(7)经批准将盘亏固定资产净损失1 000元进行结转。

借:营业外支出 1 000

贷:待处理财产损溢 1 000(8)月末,计算出已售产品生产成本为250 000元,转账。

借:主营业务成本 250 000

贷:库存商品 250 000(9)月末,计算出产品销售应缴消费税金为6 000元,转账。

借:税金及附加 6 000

贷:应交税费 6 000(10)月末,结转全部收入。

借:主营业务收入 500 000

营业外收入 2 000

贷:本年利润 502 000(11)月末,结转全部支出(注:除所得税外)。

借:本年利润 312 000

贷:销售费用 10 000

财务费用 5 000

管理费用 40 000

营业外支出 1 000

主营业务成本 250 000

税金及附加 6 000(12)按所实现利润总额的25%计算并结转应交所得税。

利润总额=502,000-312,000=190,000(元)

应交所得税=190,000*25%=47,500(元)

借:所得税费用 47 500

贷:应交税费 47 500

借:本年利润 47 500

贷:所得税费用 47 500净利润=190 000-47 500=142 500(元)

借:本年利润 142 500

贷:利润分配——未分配利润 142 500(13)按净利润的10%计算并提取盈余公积,转账。

借:利润分配——提取盈余公积 14 250

贷:盈余公积 14 250

借:利润分配——未分配利润 14 250

贷:利润分配——提取盈余公积 14 250(14)计算出应付投资者股利50 000元,转账。

借:利润分配——应付股利 50 000

贷:应付股利 50 000

借:利润分配—未分配利润 50 000

贷:利润分配——应付股利 50 000要求:

1、根据上述业务编制会计分录。

2、绘制利润表。

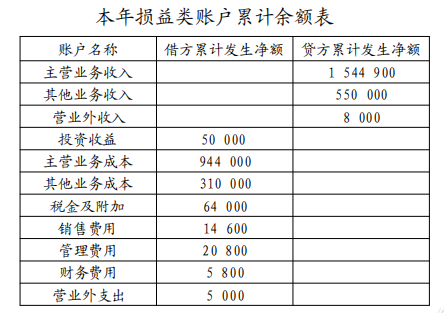

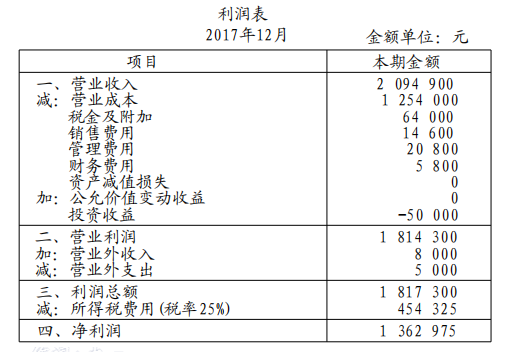

【例2】A公司2014年损益类账户发生额资料

| 项目 | 借方发生额 | 贷方发生额 | 项目 | 本期金额 |

|---|---|---|---|---|

| 主营业务收入 | 12 861 | 一、营业收入 | ||

| 其他业务收入 | 584 | 减:营业成本 | ||

| 投资收益 | 875 | 税收及附加 | ||

| 营业外收入 | 651 | 销售费用 | ||

| 主营业务成本 | 9 375 | 管理费用 | ||

| 销售费用 | 891 | 财务费用(收益以“-”号填列) | ||

| 税金及附加 | 656 | 资产减值损失 | ||

| 其他业务成本 | 420 | 加:公允价值变动收益(损失以“-”号填列) | ||

| 管理费用 | 1 082 | 投资收益(损失以“-”号填列) | ||

| 财务费用 | 418 | 其中:对联营企业和合营企业的投资收益 | ||

| 营业外支出 | 349 | 二、营业利润(亏损以“-”号填列) | ||

| 所得税费用 | 445 | 加:营业外收入 | ||

| 合计 | 13 636 | 14 971 | 减:营业外支出 | |

| 其中:非流动资产处置损失(收益以“-”号填列) | ||||

| 三、利润总额(亏损总额以“-”号填列) | ||||

| 减:所得税费用 | ||||

| 四、净利润(净亏损以“-”号填列) |

根据A公司2014年损益类账户发生额资料,绘制A公司利润表如下:

| 项目 | 本期金额 |

|---|---|

| 一、营业收入 | 13 445 |

| 减:营业成本 | 9 795 |

| 税收及附加 | 656 |

| 销售费用 | 891 |

| 管理费用 | 1 082 |

| 财务费用(收益以“-”号填列) | 418 |

| 资产减值损失 | 0 |

| 加:公允价值变动收益(损失以“-”号填列) | 0 |

| 投资收益(损失以“-”号填列) | 875 |

| 其中:对联营企业和合营企业的投资收益 | |

| 二、营业利润(亏损以“-”号填列) | 1 378 |

| 加:营业外收入 | 651 |

| 减:营业外支出 | 349 |

| 其中:非流动资产处置损失(收益以“-”号填列) | |

| 三、利润总额(亏损总额以“-”号填列) | 1 680 |

| 减:所得税费用 | 445 |

| 四、净利润(净亏损以“-”号填列) | 1 235 |

【例3】A公司为增值税一般纳税人,销售单价均为不含税价格,适用增值税税率为13%,2019年7月发生下列经济业务:

(1)3日,销售A产品300件,销售单价200元,款项已收存银行。

借:银行存款 67 800

贷:主营业务收入——A产品 60 000

应交税费——应交增值税(销项税额) 7 800(2)8日,销售B产品600件,销售单价500元,款项尚未收到。

借:应收账款 339 000

贷:主营业务收入——B产品 300 000

应交税费——应交增值税(销项税额) 39 000(3)10日,以银行存款支付业务招待费3900元。

借:管理费用 3 900

贷:银行存款 3 900(4)15日,用转账支票向希望工程捐款20000元。

借:营业外支出 20 000

贷:银行存款 20 000(5)31日,一次结转本月已销产品的成本,A产品单位成本120元,B产品单位成本450元。

A产品销售成本=300*120=36000(元)

B产品销售成本=600*450=270000(元)

借:主营业务成本——A产品 36 000

——B产品 270 000

贷:库存商品——A产品 36 000

——B产品 270 000(6)31日,计提本月短期借款利息1500元。

借:财务费用 1 500

贷:应付利息 1 500(7)31日,本月收到违约金收入30 000元。

借:银行存款 30 000

贷:营业外收入 30 000(8)31日,计算应交城市维护建设税2800元。

借:税金及附加 2 800

贷:应交税费——应交城市维护建设税 2 800(9)31日,将收入、费用账户余额转入“本年利润”账户。

借:主营业务收入——A产品 60 000

——B品 300 000

营业外收入 30 000

贷:本年利润 390 000

借:本年利润 334 200

贷:主营业务成本——A产品 36 000

——B产品 270 000

管理费用 3 900

财务费用 1 500

税金及附加 2 800

营业外支出 20 000(10)31日,按本月利润总额的25%计算应交所得税,并将所得税费用转入“本年利润”账户(无纳税调整项目)。

利润总额=390 000-334 200=55 800

所得税费用=55 800×25%=13 950

净利润 = 55800-13950=41850(元)

借:所得税费用 13 950

贷:应交税费——应交所得税 13 950

借:本年利润 13 950

贷:所得税费用 13 950要求:

1、根据上述业务编制会计分录。

2、根据上述资料分别计算该公司本月的营业利润、利润总额和净利润。

营业利润=(60 000+300 000)-(36 000+270 000+3 900+1 500+2 800)=45 800

利润总额=45 800+30 000-20 000=55 800

净利润=55 800×(1-25%)=41 850

| 2019年7月 单位:元 | |

|---|---|

| 本期金额 | |

| 360 000 | |

| 减:营业成本 | 306 000 |

| 税收及附加 | 2 800 |

| 销售费用 | 0 |

| 管理费用 | 3 900 |

| 财务费用(收益以“-”号填列) | 1 500 |

| 资产减值损失 | 0 |

| 加:公允价值变动收益(损失以“-”号填列) | 0 |

| 投资收益(损失以“-”号填列) | 0 |

| 其中:对联营企业和合营企业的投资收益 | 0 |

| 二、营业利润(亏损以“-”号填列) | 45 800 |

| 加:营业外收入 | 30 000 |

| 减:营业外支出 | 20 000 |

| 其中:非流动资产处置损失(收益以“-”号填列) | 0 |

| 三、利润总额(亏损总额以“-”号填列) | 55 800 |

| 减:所得税费用 | 13 950 |

| 四、净利润(净亏损以“-”号填列) | |

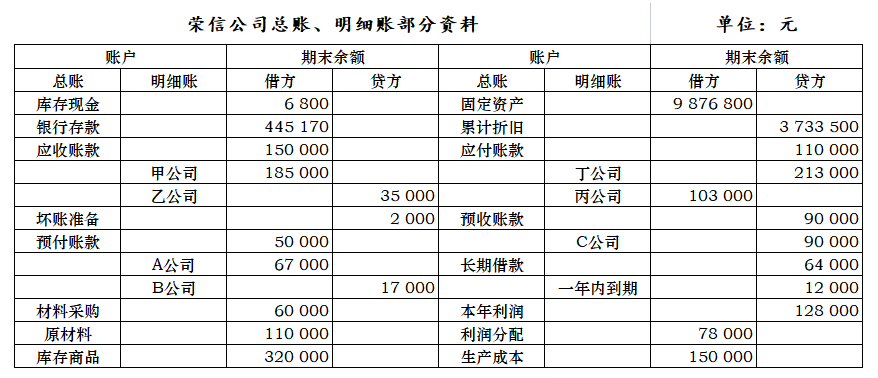

【例1】已知:荣信公司2016年12月31日部分总账和明细账余额如下,试据以计算、确定荣信公司12月份资产负债表期末数栏中部分项目的数额。(会出在客观题里 )

(1)“货币资金”项目期末数=6800+445170=451970(元)

(2)“应收账款”项目期末数=185000-2000=183000(元)

(3)“预付款项”项目期末数=67000+103000=170000(元)

(4)“存货“项目期末数=60000+110000+320000+150000=640000(元)

(5)“固定资产”项目期末数=9876800-3733500=6143300(元)

(6)“应付账款”项目期末数=213000+17000=230000(元)

(7)“预收款项”项目期末数=90000+35000=125000(元)

(8)“一年内到期的非流动负债”项目期末数=12000(元)

(9)“长期借款”项目期末数=64000-12000=52000(元)

(10)“未分配利润”项目期末数=128000-78000=50000(元)

试算平衡表

某企业2018年6月初各账户余额如表所示。

| 账户名称 | 金额 | 账户名称 | 金额 |

|---|---|---|---|

| 库存现金 | 5 000 | 短期借款 | 150 000 |

| 银行存款 | 460 000 | 应付账款 | 320 000 |

| 应收账款 | 160 000 | 应交税费 | 15 000 |

| 原材料 | 450 000 | 实收资本 | 590 000 |

| 合计 | 1 075 000 | 合计 | 1 075 000 |

该企业2018年6月份发生下列经济业务(假定购买材料和销售产品不考虑增值税)。

(1)向银行借入为期5个月的借款12 000元,存入了银行。

借:银行存款 12 000

贷:短期借款 12 000(2)接受A公司的投资,原材料价值为200 000元。

借:原材料——甲材料 200 000

贷:实收资本——A公司 200 000(3)银行存款支付广告费5 600元。

借:销售费用 5 600

贷:银行存款 5 600(4)银行存款缴纳本月应交的税金43 000元。

借:应交税费 43 000

贷:银行存款 43 000(5)企业行政管理部门以银行存款购买办公用品3 500元。

借:管理费用 3 500

贷:银行存款 3 500(6)购进甲材料一批金额50 000元,货款以银行存款支付。

借:原材料——甲材料 50 000

贷:银行存款 50 000(7)经理出差借支差旅费2000元,以库存现金支付。

借:其他应收款 2 000

贷:库存现金 2 000(8)购进乙材料一批价款60 000元,货款暂未支付。

借:原材料——乙材料 60 000

贷:应付账款 60 000(9)以银行存款归还前欠购材料款60 000元。

借:应付账款 60 000

贷:银行存款 60 000(10)从银行提取3000元现金备用。

借:库存现金 3 000

贷:银行存款 3 000(11)结转损益。

借:本年利润 9 100

贷:销售费用 5 600

管理费用 3 500要求:

1、根据上述经济业务编制会计分录。

2、计算各账户的发生额及余额根据各账户的发生额及余额编制试算平衡表。

(2)发生额及余额试算平衡表

| 会计名称 |

期初余额 | 本期发生额 | 期末余额 | |||

|---|---|---|---|---|---|---|

| 借方 | 贷方 | 借方 | 贷方 | 借方 | 贷方 | |

| 库存现金 | 5 000 | 3 000 | 2 000 | 6 000 | ||

| 银行存款 | 460 000 | 12 000 | 165 100 | 306 900 | ||

| 应收账款 | 160 000 | 160 000 | ||||

| 原材料 | 450 000 | 310 000 | 760 000 | |||

| 短期借款 | 150 000 | 12 000 | 162 000 | |||

| 应付账款 | 320 000 | 60 000 | 60 000 | 320 000 | ||

| 应交税费 | 15 000 | 43 000 | 28 000 | |||

| 实收资本 | 590 000 | 200 000 | 790 000 | |||

| 销售费用 | 5 600 | 5 600 | 0 | |||

| 管理费用 | 3 500 | 3 500 | 0 | |||

| 本年利润 | 9 100 | 9 100 | ||||

| 其他应收款 | 2 000 | 2 000 | ||||

| 合计 | 1 075 000 | 1 075 000 | 439 100 | 439 100 | 1 272 000 | 1 272 000 |

资产负债表(可能会出选择题 要计算 这题应该是不用看的 请自行跳过)

利润表(3) (可结合利润表编制的例题1、2、3一起复习)

本文来自博客园,作者:{阿银呀},转载请注明原文链接:https://www.cnblogs.com/XSem/p/17110706.html

浙公网安备 33010602011771号

浙公网安备 33010602011771号