课件上的大题——项目四

项目四

【例】下面,我们来分析4笔经济业务:

(1)用现金200元,支付公司办公费。

(2)出售产品一批,价款500元,收到现金300元,其余200元,购买人暂欠。

(3)收到购买人200元欠款。

(4)生产产品领用材料1 000元。

| 经济业务 | 单式记账法 | 复式记账法 |

|---|---|---|

| (1)用现金200元,支付公司办公费。 | 库存现金账户记录减少200元 | 库存现金账户记录减少200元,同时,管理费用账户记录增 加200元 |

| (2)出售产品一批,价款500元,收到现金300元,其余200元,购买人暂欠。 | 库存现金账户记录增加300元,人欠增加200元,作备忘记录库 | 存现金账户记录增加300元,应收账款账户记录增加200元,同时,主营业务收入账户记录增加500元 |

| (3)收到购买人200元欠款。 | 库存现金账户记录增加200元,人欠减少200元,作备忘记录 | 库存现金账户记录增加200元,同时,应收账款账户记录减少200元, |

| (4)生产产品领用材料1 000元。 | 不作记录 | 生产成本账户记录增加1 000元,原材料账户记录减少1 000元 |

【例】A企业收到投资者投入资本500 000元,存入银行。

第一,定属性 银行存款 实收资本

第二,定方向 借方 贷方

第三,定金额 500 000 500 000

第四,核查

借:银行存款 500 000

贷:实收资本 500 000

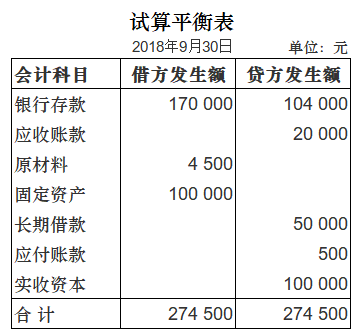

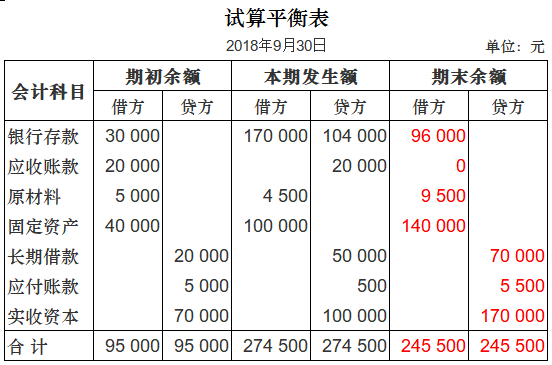

【练习9-业务题】假设金利公司9月初全部账户余额如下:

| 会计科目 | 金额 | 会计科目 | 金额 |

|---|---|---|---|

| 银行存款 | 30 000 | 长期借款 | 20 000 |

| 应收账款 | 20 000 | 应付账款 | 5 000 |

| 原材料 | 5 000 | 实收资本 | 70 000 |

| 固定资产 | 40 000 | ||

| 资产类账户合计 | 95 000 | 负债及所有者权益合计 | 95 000 |

1.将以上表格填充完整

2.9月份发生发生的全部经济业务如下:

(1)9月2日,收到投资者追加资本金100 000元,款项已存入银行。

借:银行存款 100 000

贷:实收资本 100 000

(2)9月5日,向银行借入长期借款50 000元,收到款项并已存入银行。

借:银行存款 500 00

贷:长期借款 50 000

(3)9月9日,购置空调设备5台,价款共计100 000以银行存款支付。

借:固定资产 100 000

贷:银行存款 100 000

(4)9月17日,购入原材料一批,共计4500元,以银行存款支付400元,其余款项暂欠。

借:原材料 4 500

贷:银行存款 400

应付账款 4 100

(5)9月29日,收回A公司上月所欠货款20 000元,当日存入银行。

借:银行存款 20 000

贷:应收账款 20 000

要求:为以上业务编制相关会计分录。

3.采用余额平衡法为以上业务编制试算平衡表。

本期发生额平衡法下的试算平衡表:

则试算平衡表:

| 会计科目 | 期初余额 | 期初余额 | 本期发生额 | 本期发生额 | 期末余额 | 期末余额 |

|---|---|---|---|---|---|---|

| 借贷方 | 借方 | 贷方 | 借方 | 贷方 | 借方 | 贷方 |

| 银行存款 | 30 000 | 170 000 | 104 000 | 96 000 | ||

| 应收账款 | 20 000 | 20 000 | 0 | |||

| 原材料 | 5 000 | 4 500 | 9 500 | |||

| 固定资产 | 40 000 | 100 000 | 140 000 | |||

| 长期借款 | 20 000 | 50 000 | 70 000 | |||

| 应付账款 | 5 000 | 500 | 5 500 | |||

| 实收资本 | 70 000 | 100 000 | 170 000 | |||

| 合 计 | 95 000 | 95 000 | 274 500 | 274 500 | 245 500 | 245 500 |

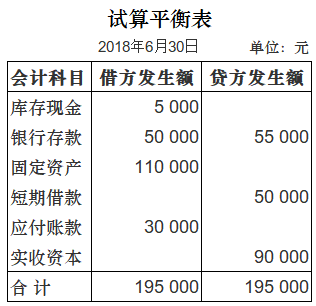

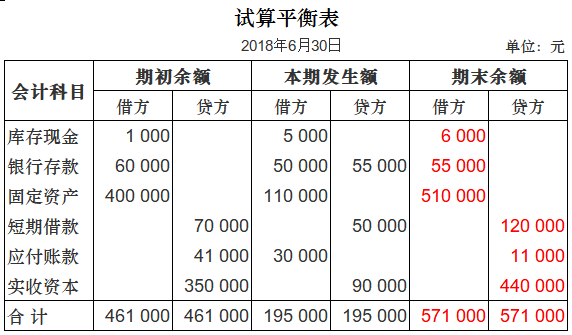

【例】假设红旗工厂6月初全部账户余额如下:

| 会计科目 | 金额 | 会计科目 | 金额 |

|---|---|---|---|

| 库存现金 | 1 000 | 短期借款 | 70 000 |

| 银行存款 | 60 000 | 应付账款 | 41 000 |

| 固定资产 | 400 000 | 实收资本 | 350 000 |

| 资产类账户合计 | 461 000 | 负债及所有者权益合计 | 461 000 |

1.将以上表格填充完整

2.6月份发生的全部经济业务如下,根据所给资料编制会计分录:

①3日,企业购入一台设备,用银行存款30 000元支付价款。

借:固定资产 30 000

贷:银行存款 30 000

②15日,企业向银行借款50 000元存入银行。

借:银行存款 50 000

贷:短期借款 50 000

③22日,企业以银行存款20 000元偿还前欠货款。

借:应付账款 20 000

贷:银行存款 20 000

④26日,企业接受投资转入一台设备,价值80 000元。

借:固定资产 80 000

贷:实收资本 80 000

⑤28日,企业从银行提取现金5 000元备用。

借:库存现金 5 000

贷:银行存款 5 000

⑥29日,企业所欠黄河工厂的货款10 000元转作对本企业的投入资本。

借:应付账款 10 000

贷:实收资本 10 000

3.采用余额平衡法为以上业务编制试算平衡表。

本期发生额平衡法下的试算平衡表:

则试算平衡表:

| 会计科目 | 期初余额 | 期初余额 | 本期发生额 | 本期发生额 | 期末余额 | 期末余额 |

|---|---|---|---|---|---|---|

| 借贷方 | 借方 | 贷方 | 借方 | 贷方 | 借方 | 贷方 |

| 库存现金 | 1 000 | 5 000 | 6 000 | |||

| 银行存款 | 60 000 | 50 000 | 55 000 | 55 000 | ||

| 固定资产 | 400 000 | 110 000 | 510 000 | |||

| 短期借款 | 70 000 | 50 000 | 120 000 | |||

| 应付账款 | 41 000 | 30 000 | 11 000 | |||

| 实收资本 | 350 000 | 90 000 | 440 000 | |||

| 合 计 | 461 000 | 461 000 | 195 000 | 195 000 | 571 000 | 571 000 |

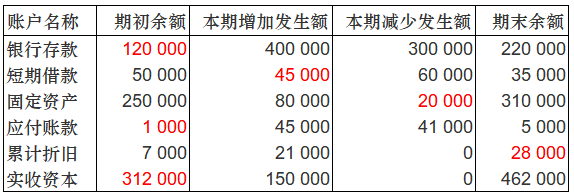

【例】某企业2018年12月有关账户的资料如下表所示:

| 账户名称 | 期初余额 | 本期增加发生额 | 本期减少发生额 | 期末余额 |

|---|---|---|---|---|

| 银行存款 | 120 000 | 400 000 | 300 000 | 220 000 |

| 短期借款 | 50 000 | 45 000 | 60 000 | 35 000 |

| 固定资产 | 250 000 | 80 000 | 20 000 | 310 000 |

| 应付账款 | 1 000 | 45 000 | 41 000 | 5 000 |

| 累计折旧 | 7 000 | 21 000 | 0 | 28 000 |

| 实收资本 | 312 000 | 150 000 | 0 | 462 000 |

要求:根据以上资料计算每个账户的未知数额并填入表中。

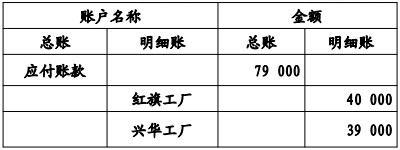

【例】假设虹宇工厂5月份“应付账款”总分类账户与所属明细分类账户期初余额如下:

本月应付账款相应业务如下:

(1)5月13日,用银行存款偿还上月前欠红旗工厂40 000元、兴华工厂货款20 000元。

借:应付账款——红旗工厂 40 000

——兴华工厂 20 000

贷:银行存款 60 000

(2)5月21日,向红旗工厂购入甲材料6 000千克,每千克30元,价款180 000元;购入丙材料50吨,每吨600元,价款30 000元。材料验收入库,货款尚未支付。

借:原材料——甲材料 180 000

——乙材料 30 000

贷:应付账款—红旗工厂 210 000

(3)5月29日 ,用银行存款偿还本月欠红旗工厂的部分货款110 000元,偿还兴华工厂货款9 000元。

借:应付账款——红旗工厂 110 000

——兴华工厂 9 000

贷:银行存款 119 000

本文来自博客园,作者:{阿银呀},转载请注明原文链接:https://www.cnblogs.com/XSem/p/17087827.html

浙公网安备 33010602011771号

浙公网安备 33010602011771号