第七章:最优风险资产组合

投资决策

- 风险资产和无风险

- 大类资产配置

- 资产内部证券选择

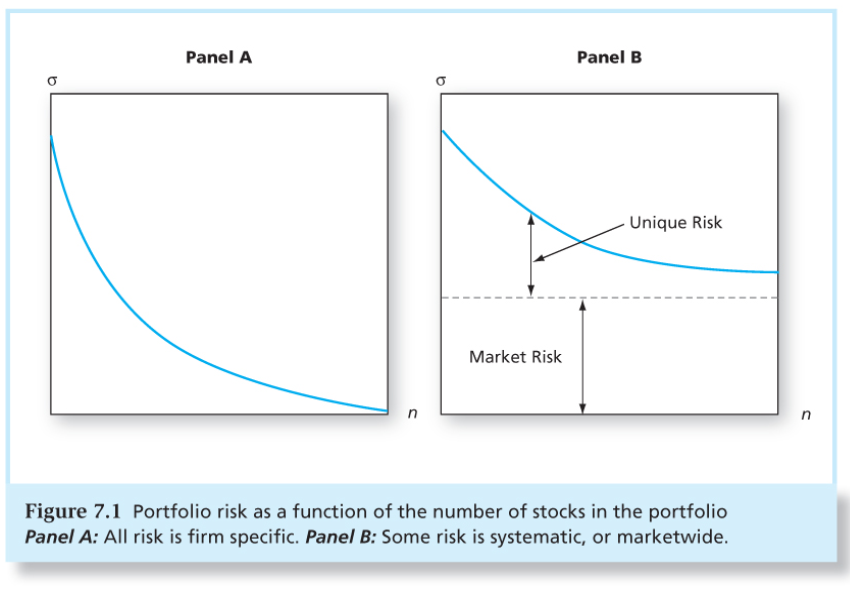

风险

- 市场风险

- 公司特有风险

![image]()

股票数量越多,风险越低

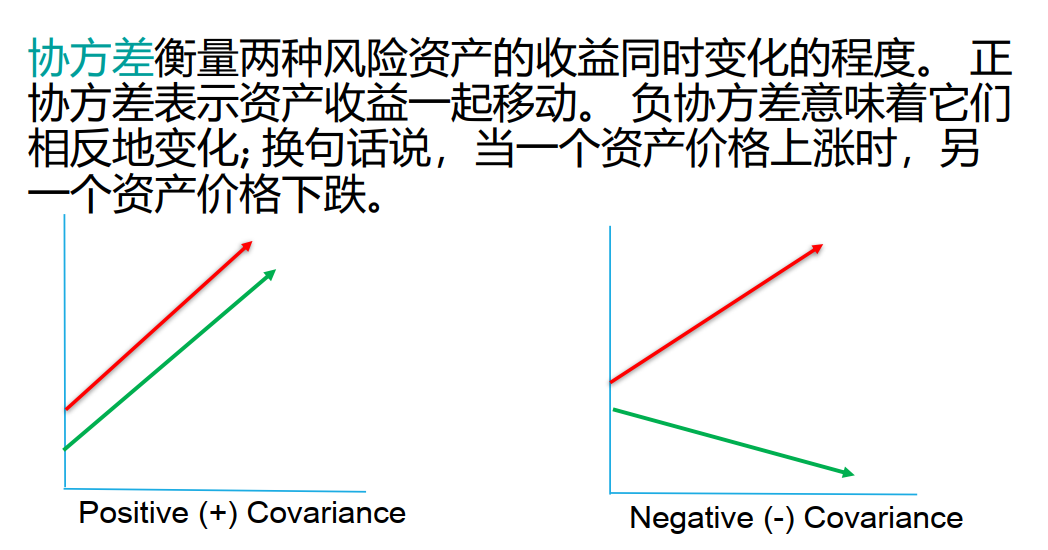

衡量:协方差&相关系数

- 协方差:

![image]()

缺点:没强度只有方向 - 相关系数:

\(\rho_{12}=\frac{Cov_{12}}{\sigma_1\sigma_2}\)

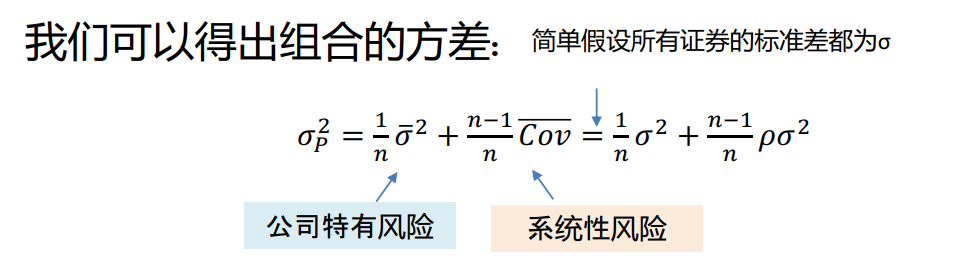

组合方差:![image]()

协方差另外表达:![image]()

只有相关系数=-1才能完全对冲风险,小于1就能分散化风险

最小方差组合和夏普比率

最小方差组合不是夏普比率最高的组合。

顺序:有效前沿->CAL资本配置线切线->无差异曲线(分离定理)里面有国债、有股票、有债券。

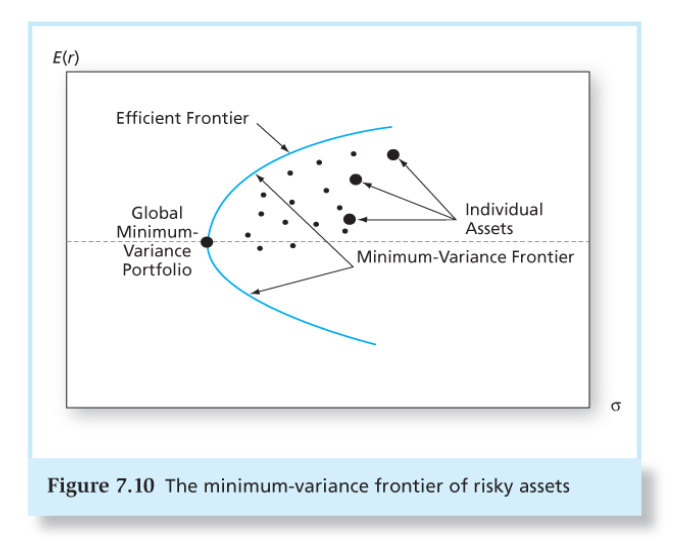

马科维茨资产组合模型

- 确定有效边界

- 最小方差边界:给定期望收益方差最低

- 有效边界:给定期望收益风险最小的投资组合集(相同方差期望收益最高)

![image]()

- 寻找夏普比率最高的CAL(切线)

- 在最优风险资产P和无风险资产之间选择合适的比例(无差异曲线)

风险共享

投资各种风险资产,但是资产比例保持不变

有效前沿上的投资组合,风险完全分散化,没有公司特有风险

浙公网安备 33010602011771号

浙公网安备 33010602011771号