state space model -- kalman filter

最近学了金融计量,老师说Kalman Filter可以填充缺失值。一般我填充缺失值,赋值-1,或者让树模型自己填充缺失值,对于nn来说,要处理一下缺失值。

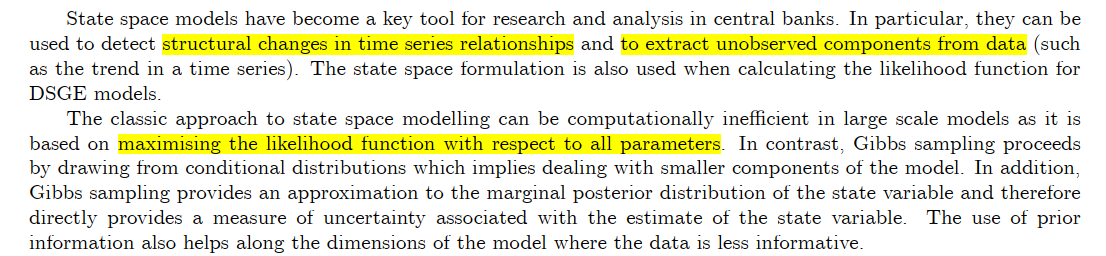

这些截图来自《银行家的计量书》,SSM可以提取时间序列中的结构性变化或者不可观测的成分,Dynamic Factor Models(DFM)也属于SSM的范畴,DFM中的共同因子属于不可观测的成分。

在很多参数的情况下,如果直接采用MLE的方法,会导致估计的无效性。我理解的是一般假定正太分布,我们可以求出一个L(\(\theta\)), 然后去 最大化似然函数,得到我们的参数,如果\(\theta\)的维度很高,这样会导致估计的无效。这时有没有什么解决办法?使用Gibbs采样(Gibbs采样是一种特殊的M-H算法),后面如果有时间写一个关于采样的帖子。

这里我有个疑问,如果说对于Nakajima(2011)的文章,MCMC的采样方法是由于MCMC的问题,还是由于对于SV采样的问题,Nakajima(2011)这篇文章相当于一个大综合,设计很多MCMC采样的思路。

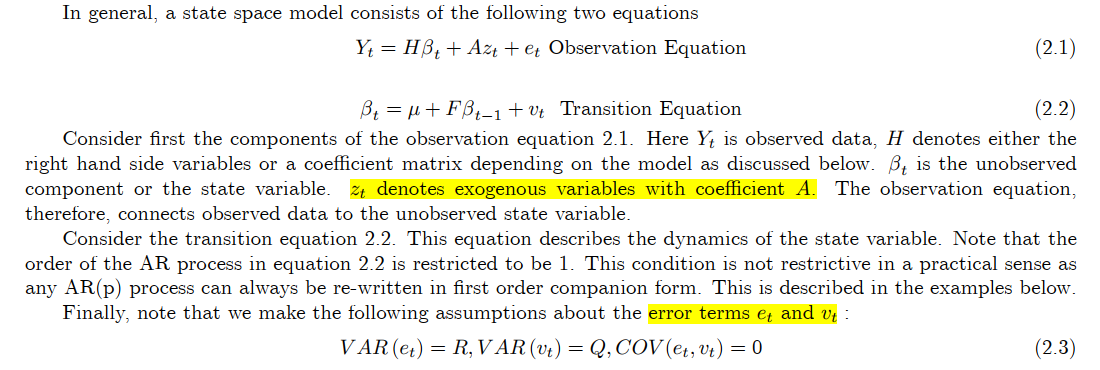

一个常系数的SSM:一般包括连个方程,一个是观测方程,可观测的数据构成的方程,另外一个是转移方程,不可观测的成分构成的方程,一般是一个VAR(1)过程,如果系数是一个单位阵,那么转移方程是一个Random Walk(RW) Process, 这个也可以看作是一阶马尔可夫链,意味着当前之后一般仅仅与上一个时刻相关。

以前我会想我们假设的条件和现实总是格格不入,为什么还要使用这些假设。现在看来,这些假设基本是最简单、入门级别的,如果最基本的模型可以刻画出经济运行的状态,那说明这样还是很make sense的,每个模型都会有他的缺点,如果这个模型可以做出一些合理的解释,这已经是很不错了,我不要求有什么好的创新点,而且复杂的模型我也不懂呀。

这里我们对参数的假设是一个常系数协方差矩阵,并且两者是不相关的,后面估计会变成时变的,对于一个时刻,一个n维度的对称矩阵,如果要进行估计参数,要估计 \(P_N= n(n+1)/2\) 个参数。

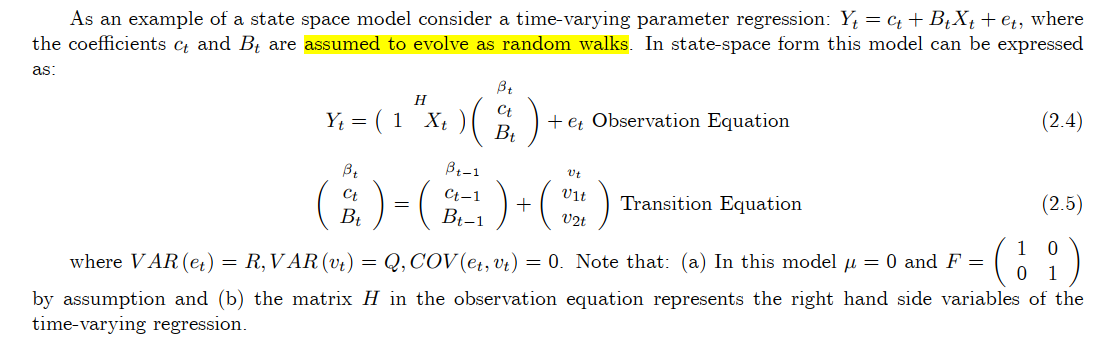

Example 1:

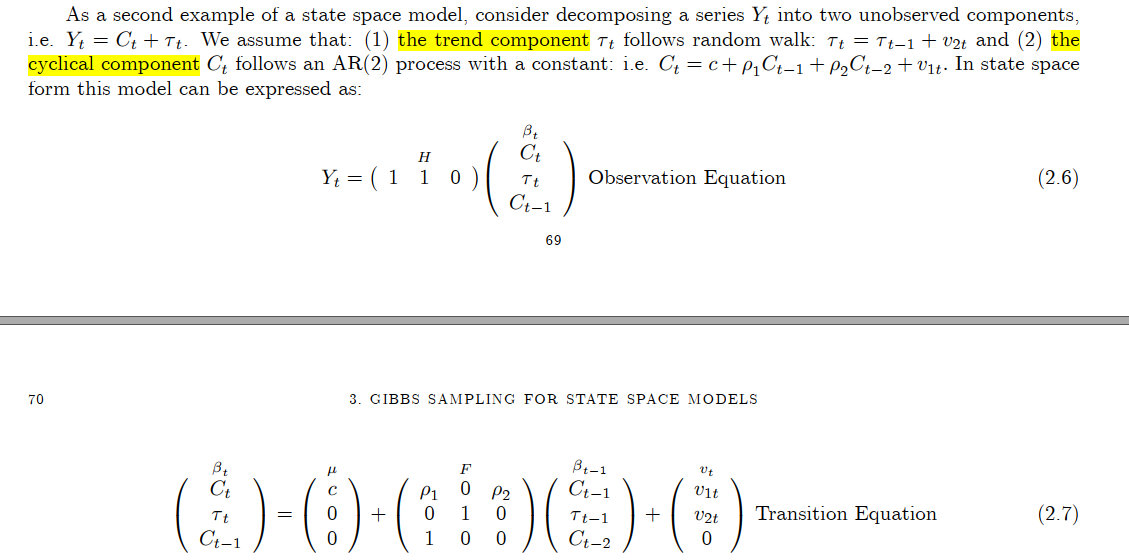

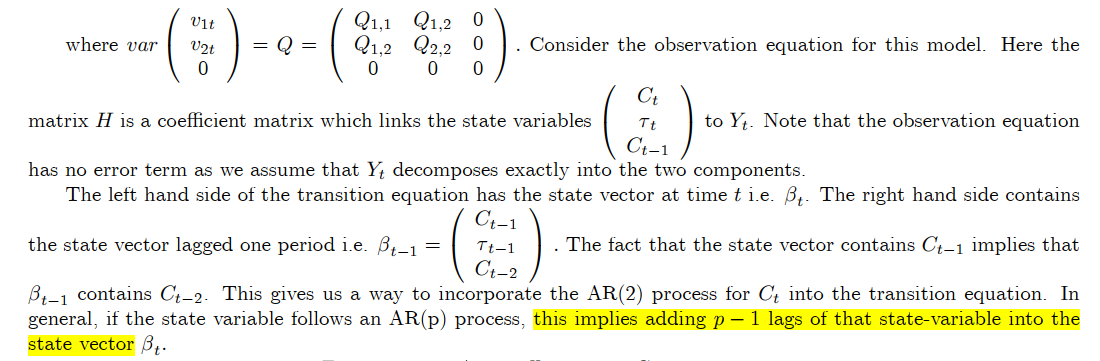

Example 2: 将一个时间序列数据降解成一个趋势成分和一个周期成分,一般来说 AR(2)模型可以描述周期性成分。

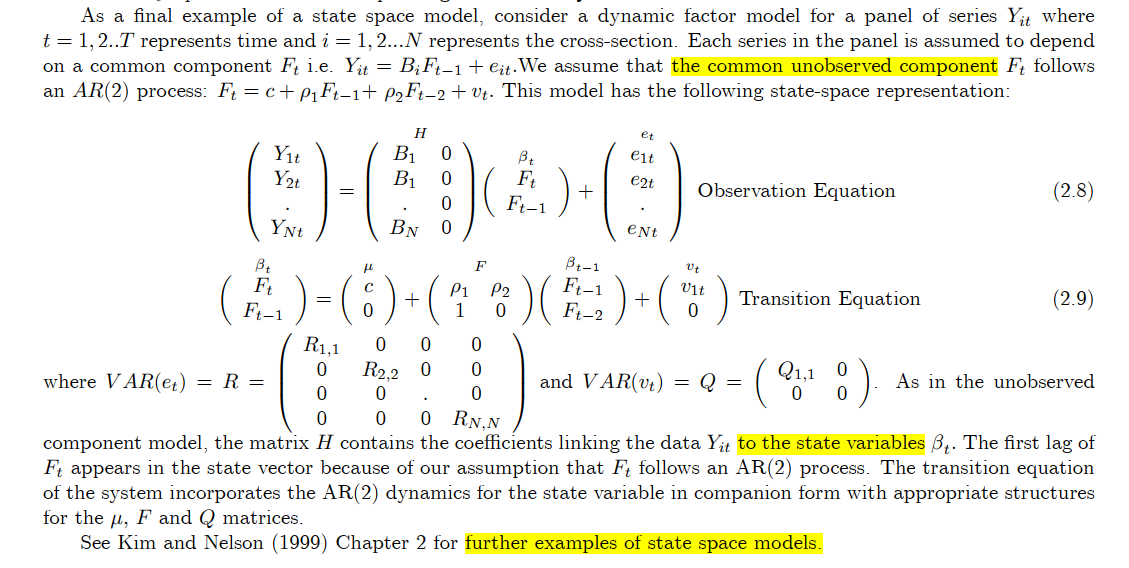

Example 3: Panel Data的动态因子模型, Kim的书有更多的例子。

Estimate

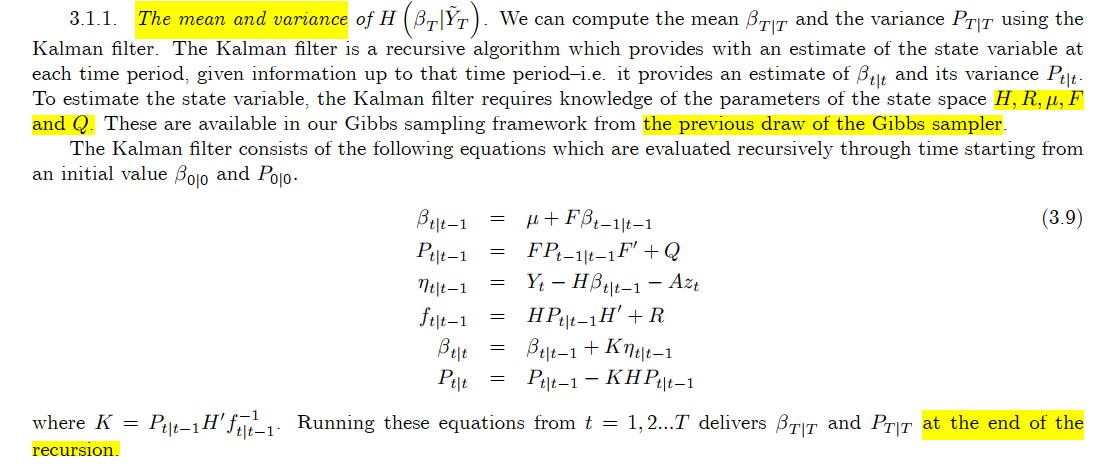

我们需要去计算哪些参数?观测方程:H、A、R, 转移方程:\(\mu\), F,Q; 状态变量 \(\beta_t\)。

对于常系数的SSM的估计,使用Gibbs 抽样一般是给定其他values,抽样此变量的后验分布,因此有时我们会看到可以写成一个新的状态空间模型:

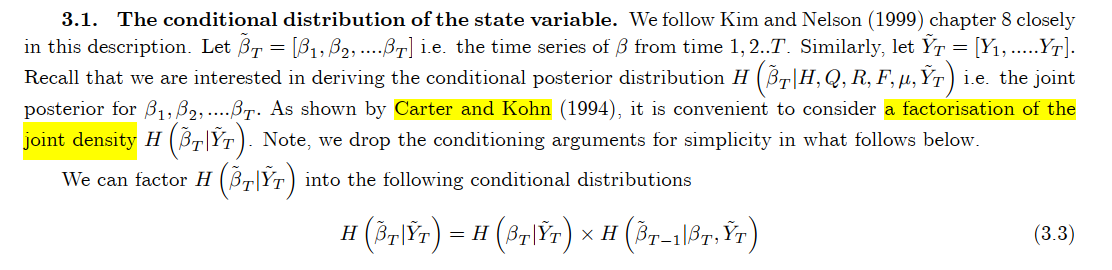

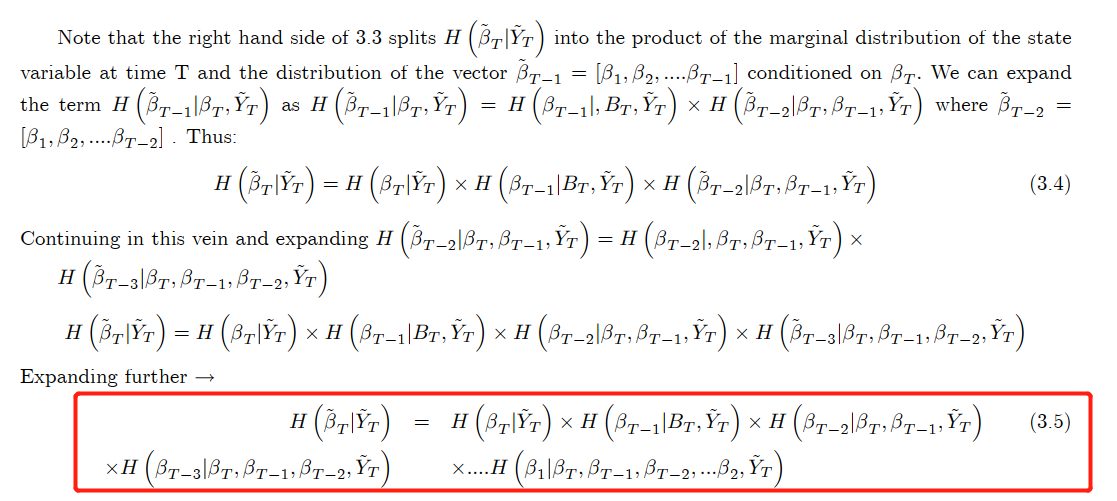

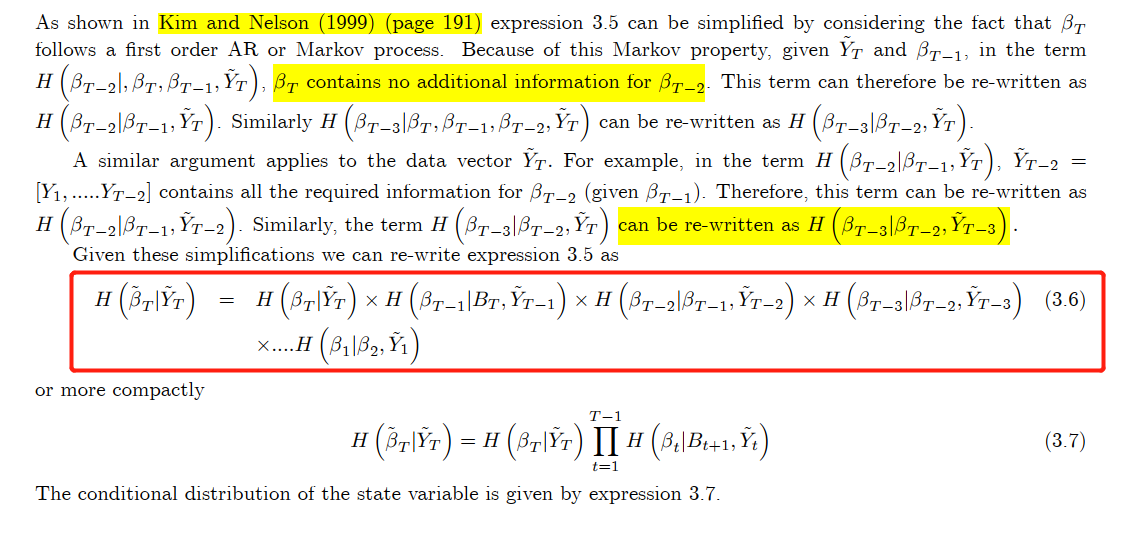

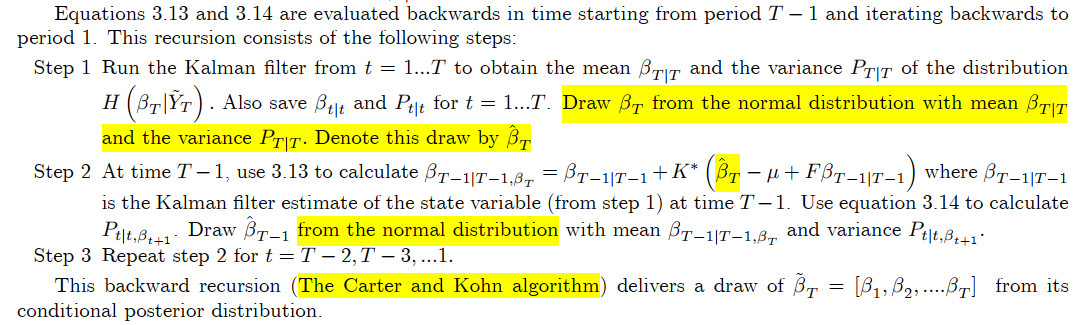

这就涉及到状态变量的后验分布怎么求解?对所有时期(1,2,...T)的状态变量和观察数据进行Stacking, 从T时候backward。

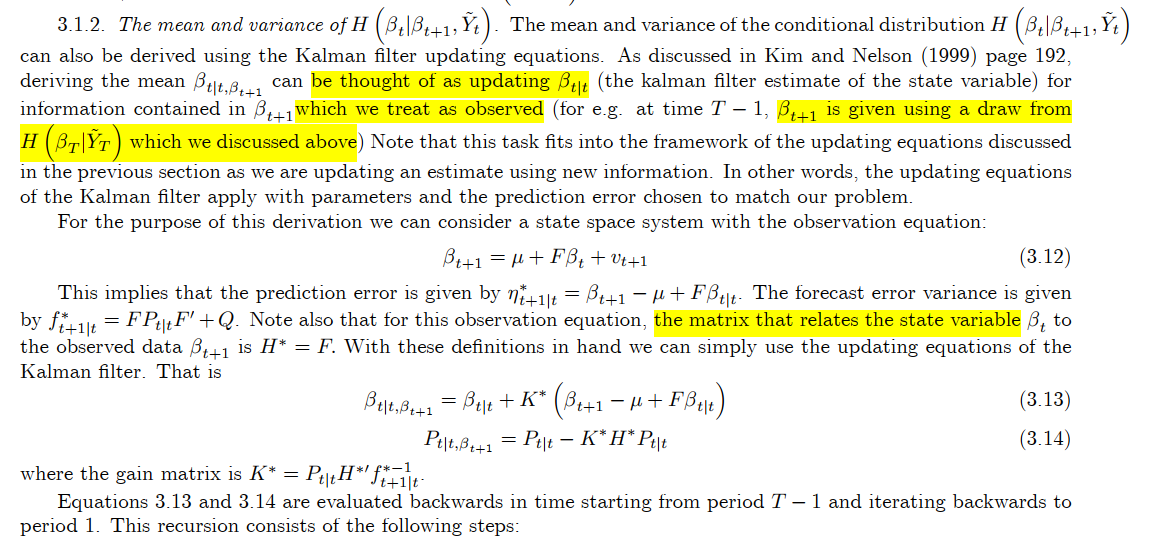

一般我们假定状态变量是一个一阶马尔可夫过程:这样我可以对\(\beta_{T}\), \(\tilde{Y}_{T}\) 进行更新。

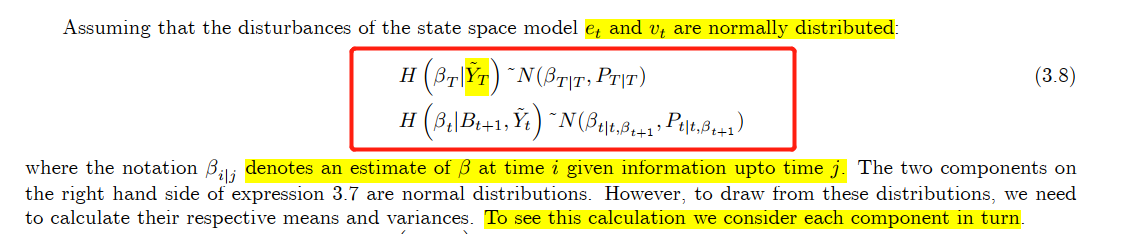

如果假定正态分布,可以得到下面这个表达式:那么怎么证明,这里给出了\(\beta_{i|j}\)的含义,在i时刻的评估,当信息更新到j时刻。

首先来计算 \(H(\beta_{T}|\tilde{Y}_{T})\)

具体指标的含义:

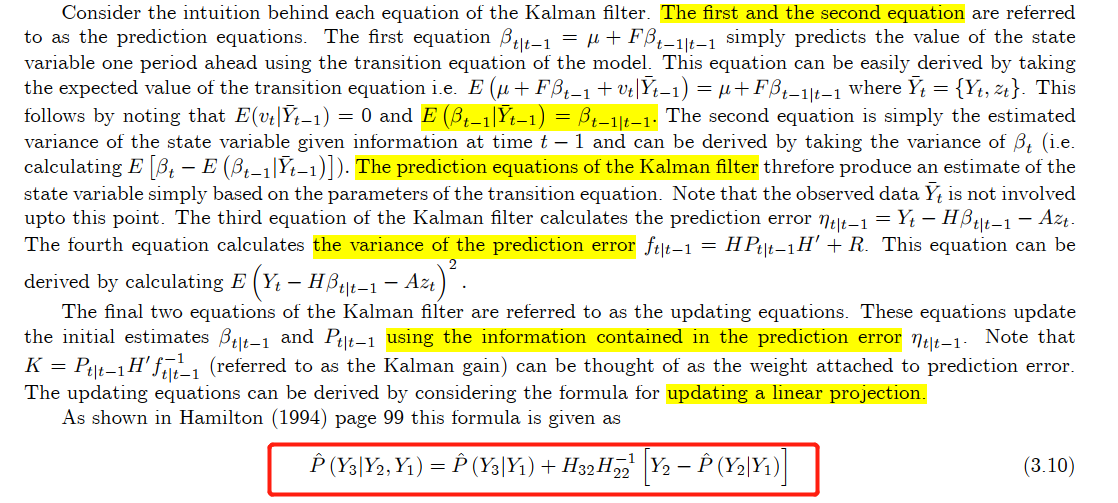

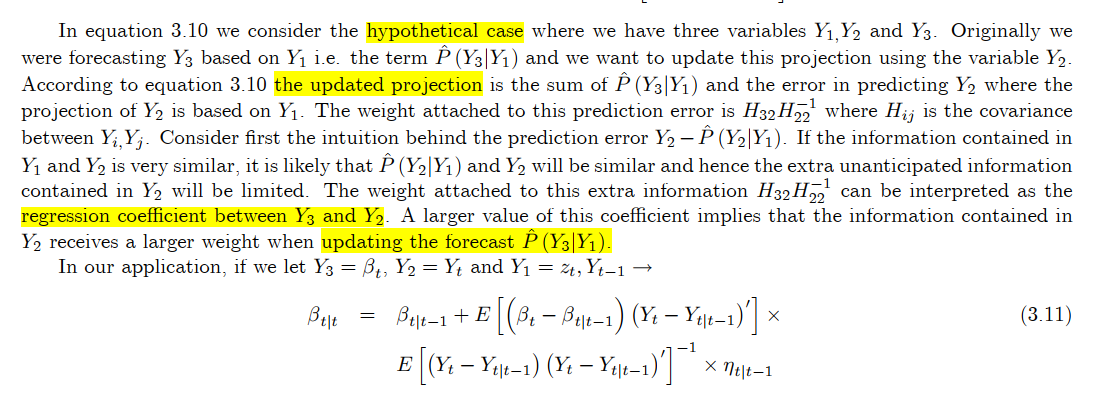

如何去解释这个投影,我们在OLS中也学过投影的含义,他是一个最好的预测。

我想基于Y1, Y2 预测 Y3, 但我基于Y1对Y3的预测,基于Y1对于Y2的预测。可以基于投影的想法去建立联系,这是一个一般的形式,在这里我们把一阶马尔可夫过程或者SSM的约束加上,就可以得出Kalaman 更新步的两个方程。

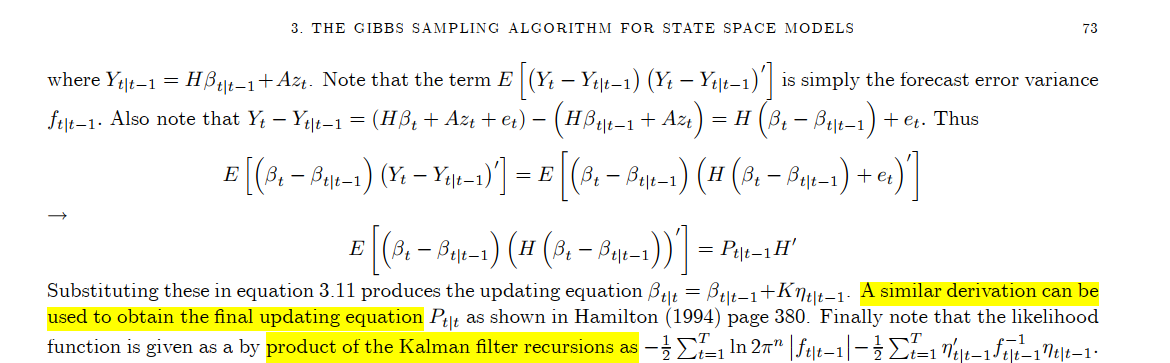

将条件带入,我们可以得到一个似然函数的连乘形式:

关于初始值如何设置:

左边方程第二部如何计算,重点是如何获得\(\beta_{t+1}\),通过从正态分布抽样获得,这个正态分布的均值是什么?方差是什么?

一个小改动:

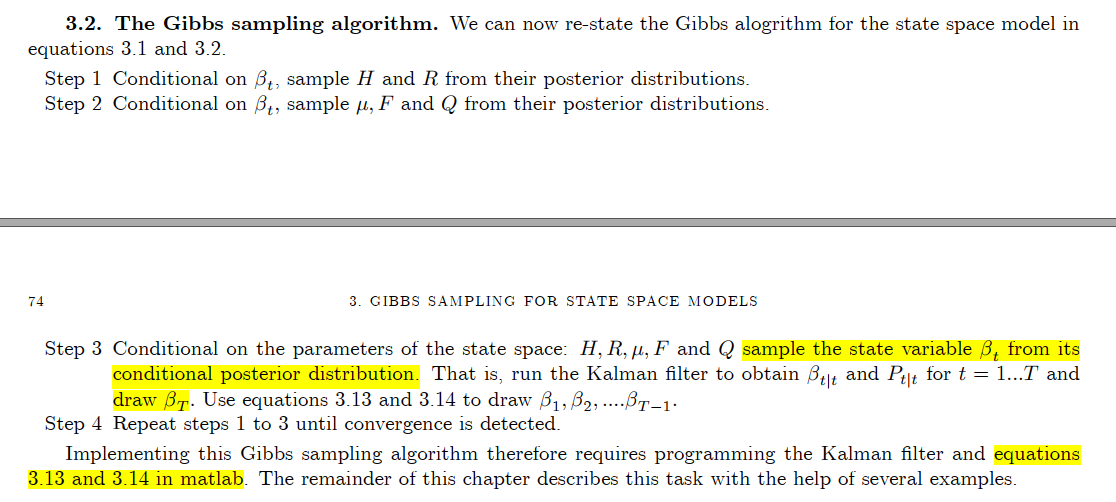

Gibbs算法可以改动叙述如下:

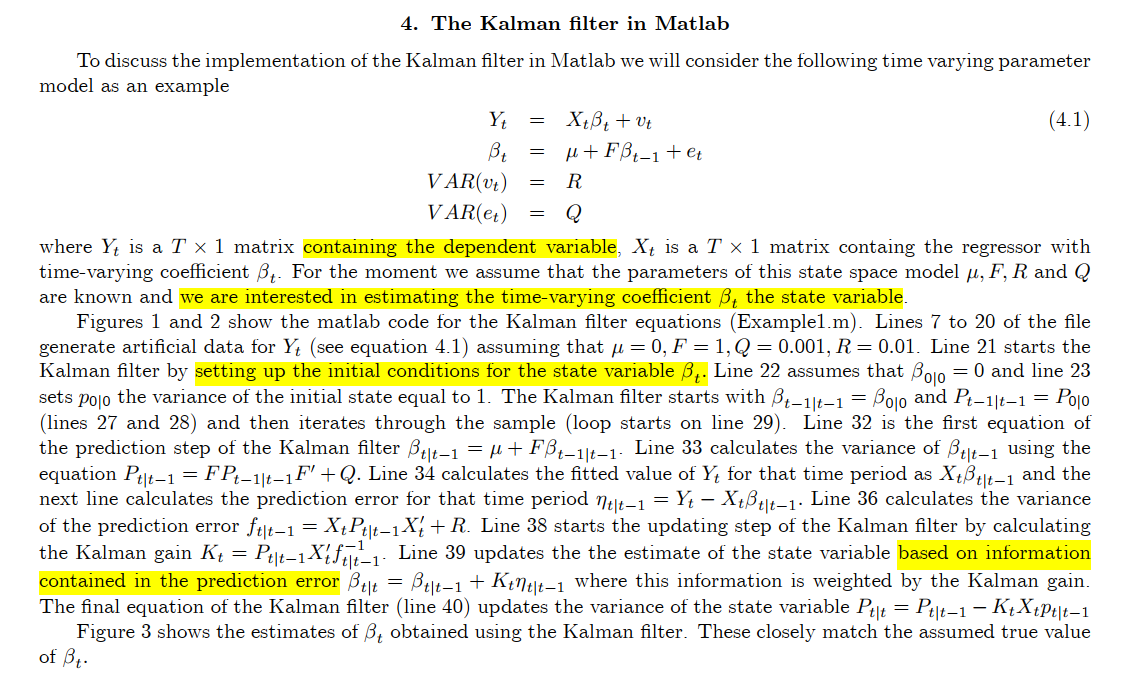

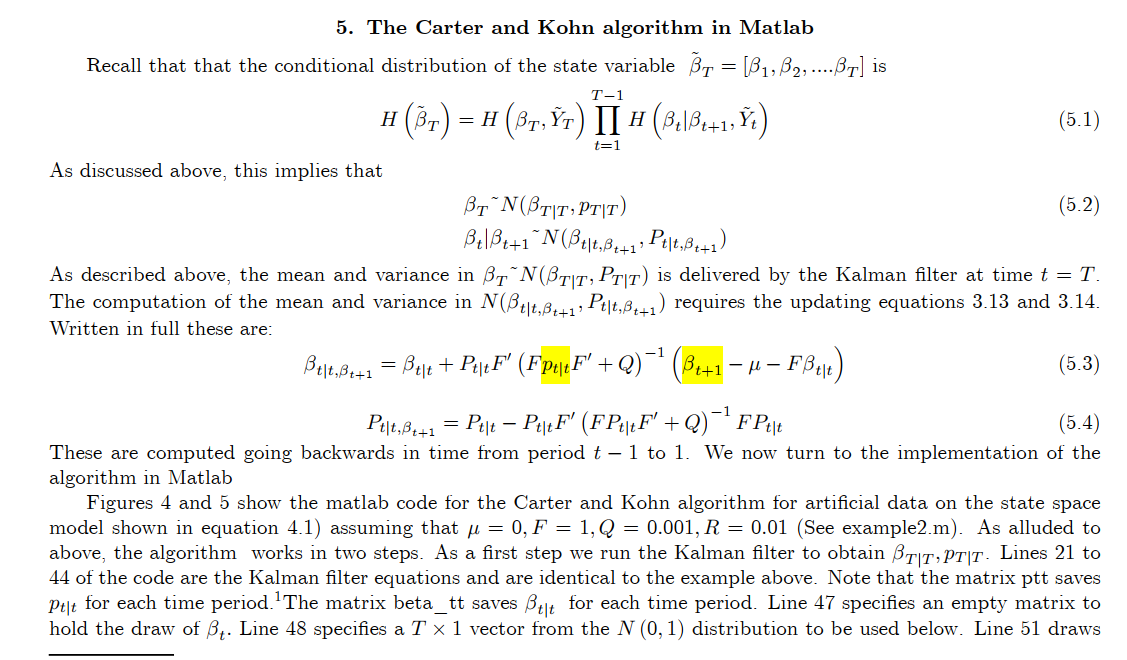

下面就是code实现如何去做Kalman Filter 和 Carter and Kohn Algorithm(好像我上课时,老师也叫这一步时Smooth step,可以把最后的 \(\beta_1\) 作为初始值。

浙公网安备 33010602011771号

浙公网安备 33010602011771号