企业数据分析-偿债能力分析

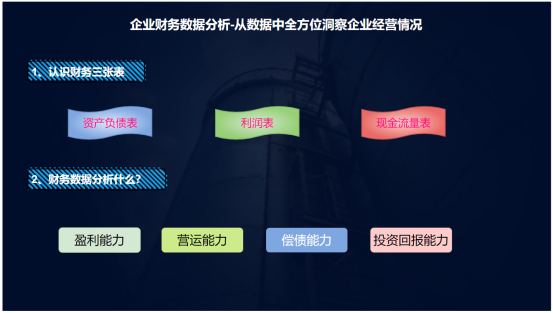

企业的资产 = 负债 + 所有者权益 资产是企业拥有的经济资源,负债是企业需要偿还的经济责任,所有者权益则是企业所有者在企业中的权益。这个公式表明,企业的所有资产,要么是债权人的,要么是所有者的。偿债能力我们主要需要关注流动比率、速动比率、利息收入倍数、资产负载率等指标。

企业的资产 = 负债 + 所有者权益 资产是企业拥有的经济资源,负债是企业需要偿还的经济责任,所有者权益则是企业所有者在企业中的权益。这个公式表明,企业的所有资产,要么是债权人的,要么是所有者的。偿债能力我们主要需要关注流动比率、速动比率、利息收入倍数、资产负载率等指标。

核心财务分析指标:

企业的资产 = 负债 + 所有者权益 资产是企业拥有的经济资源,负债是企业需要偿还的经济责任,所有者权益则是企业所有者在企业中的权益。这个公式表明,企业的所有资产,要么是债权人的,要么是所有者的。偿债能力我们主要需要关注流动比率、速动比率、利息收入倍数、资产负载率等指标。

(1)流动比率分析指标

毕竟如果经营不善,偿还负债就会越来越困难,一旦信用出问题,公司马上就会面临债权人对现有资产的清算,被清算的企业,生意很可能无法再继续做下去,这时候代表企业未来价值的股票,也会瞬间失去价值。

流动比率 = 流动资产╱流动负债

流动资产:是指在一年内很容易变现的资产,例如现金、有价证券、应收帐款、存货等。

流动负债:代表一年内要偿还的负债,例如短期借款、应付票据等。

你可以在资产负债表中找到它们。

流动比率一般要求是要在200%以上,越高越好,代表短期在还债上越没有压力。

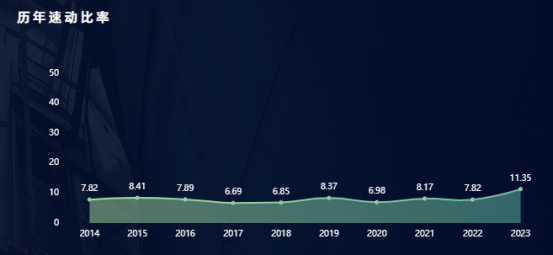

(2)速动比率分析指标

流动比率中其中有一项「存货」它的变现能力让人存疑。

例如:手机、笔电这类科技产品,由于技术变动非常快速,也许它们在仓库中放个半年,就很有可能卖不掉,而且价值必定大不如前。

因此计算上可以排除掉存货,得到更有意义的比率,称为速动比率。

速动比率 = 速动资产╱流动负债

其中,速动资产 = 流动资产 – 存货

或者,速动资产 = 流动资产 – 存货 – 预付费用

预付费用虽然是流动资产,但实际上它以不可动用因此应该扣除,而实务上预付费用通常小到可以忽略也无所谓。

速动比率一般要求是要在100%以上

换句话说,如果现在所有短期负债的债主登门讨债,公司立即拿出的现金和高流动性资产变现就足以还债,随时有能力清偿所有的短期债务。

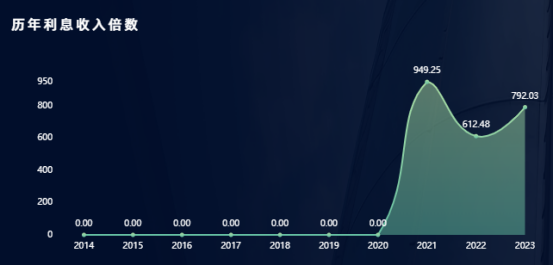

(3)利息收入倍数指标分析

利息收入倍数 :

是衡量公司以营业利润支付债息的能力的指标。为了维持正常偿债能力,利息保障倍数至少应大于1,且比值越高企业长期偿债能力越强。如果利息保障倍数过低,企业将面临亏损、偿债的安全性与稳定性下降的风险。

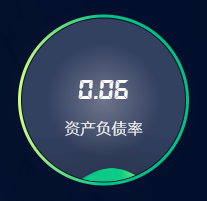

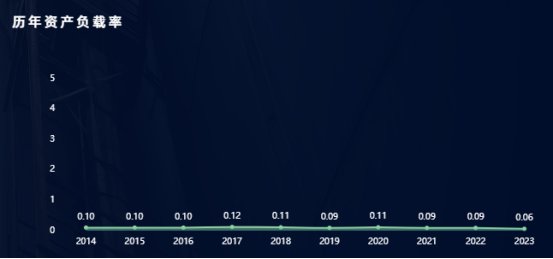

(4)资产负载率指标

资产负债率:

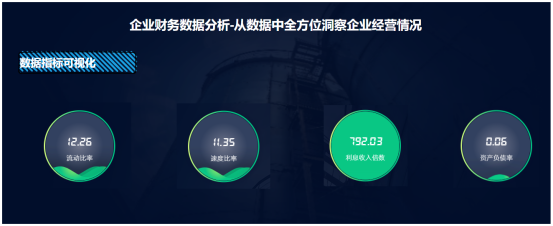

反映债权人提供的资本占全部资本的比例。该比值越低,企业偿债越有保证,贷款越安全平均值: 工业60%以下,商业贸易65%以下,房地产70%左右。可以看出这家企业的负债率非常低,在偿债能力方面完全不是问题。

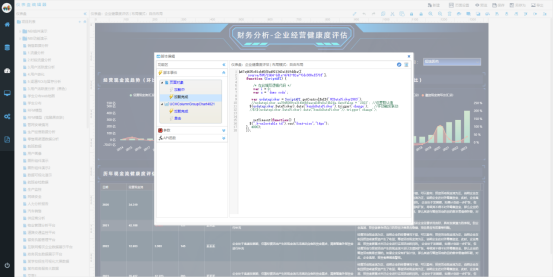

数据应用搭建方式:

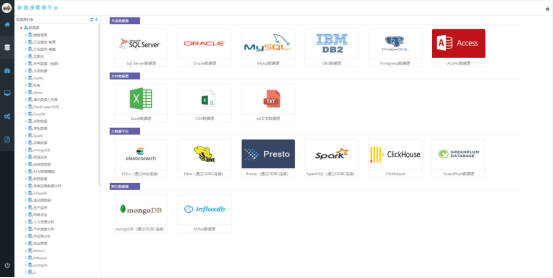

可以借助NBI数据可视化平台工具进行数据应用的快速搭建。

NBI数据可视化平台在数据对接能力上能对接几十种数据源的集成连接;

在可视化展示方面拥有多达几十种图形展示组件和过滤型组件,可以自由组合出各种数据展示页面;

在易操作层面来讲我们只需简单的拖拽和简单的配置即可DIY各种页面;

在可扩展方面NBI数据可视化平台提供了脚本能力,通过js脚本完成具体个性化的功能扩展。

浙公网安备 33010602011771号

浙公网安备 33010602011771号