会员

周边

新闻

博问

闪存

赞助商

Chat2DB

所有博客

当前博客

我的博客

我的园子

账号设置

会员中心

简洁模式

...

退出登录

注册

登录

量化交易/机器学习/WPF/前后端技术爱好者

博客园

首页

新随笔

联系

订阅

管理

1

2

3

4

5

···

7

下一页

[置顶]

写在最前

摘要: 此博客,创于2021.5.8,伴以记录学习、工作以及生活中的点滴,见证人生过程中的成长。 始于机械,会点IT的皮毛,终于量化交易,热衷各种机械结构,IT技术,算法以及交易理论和策略。 博客大部分篇幅,主要围绕工作中需要学习的技术理论,可能偶尔会写点生活趣事和读书心得,包括但不限于以下内容 机器学习、

阅读全文

posted @ 2021-05-08 16:30 LazyTiming

阅读(138)

评论(1)

推荐(0)

2025年10月23日

行业配置策略

摘要: 策略逻辑 搭建框架:行业景气度、趋势和拥挤度 构建模型: 2.1 行业景气模型:高景气+强趋势,规避高拥挤 2.2 行业趋势模型:强趋势+低拥挤,规避低景气 组合优化:轮动型/配置型 设置不同约束 求解行业权重 落地ETF/个股 因子 个股因子 营业收入增速(净利润增速/ROE-TTM) 动量 一致

阅读全文

posted @ 2025-10-23 09:54 LazyTiming

阅读(119)

评论(0)

推荐(0)

2025年8月11日

clickhouse单机部署命令

摘要: 最低标准:8C16G服务器 磁盘需要至少100G以上 推荐win上安装wsl 参考(https://www.cnblogs.com/HaitingChen/p/18774893) 检查linux服务器是否支持部署 grep -q sse4_2 /proc/cpuinfo && printf "SSE

阅读全文

posted @ 2025-08-11 09:42 LazyTiming

阅读(63)

评论(0)

推荐(0)

2025年8月5日

polars方法备忘录

摘要: 反选: pl.col('*').exclude('date') 聚合:df.groupby(['date','code']).agg() 透视: pivot() 宽格式转化为长格式:melt 分组计算:with_columns([(1/pl.col('code').count()).over('da

阅读全文

posted @ 2025-08-05 11:21 LazyTiming

阅读(65)

评论(0)

推荐(0)

2024年3月20日

基于神兔分仓系统的穿透测试流程

摘要: 基本信息 账户中心地址 http://192.168.8.60:30162/center 登陆账户信息 test 654321 华泰柜台账户 10001437 datong888 (每次测试 配置不同的APPID和AUTHCODE) 交易测试 下单地址 http://192.168.8.60:307

阅读全文

posted @ 2024-03-20 10:56 LazyTiming

阅读(59)

评论(0)

推荐(0)

2024年2月1日

量化策略笔记

摘要:

阅读全文

posted @ 2024-02-01 11:58 LazyTiming

阅读(128)

评论(0)

推荐(0)

2024年1月30日

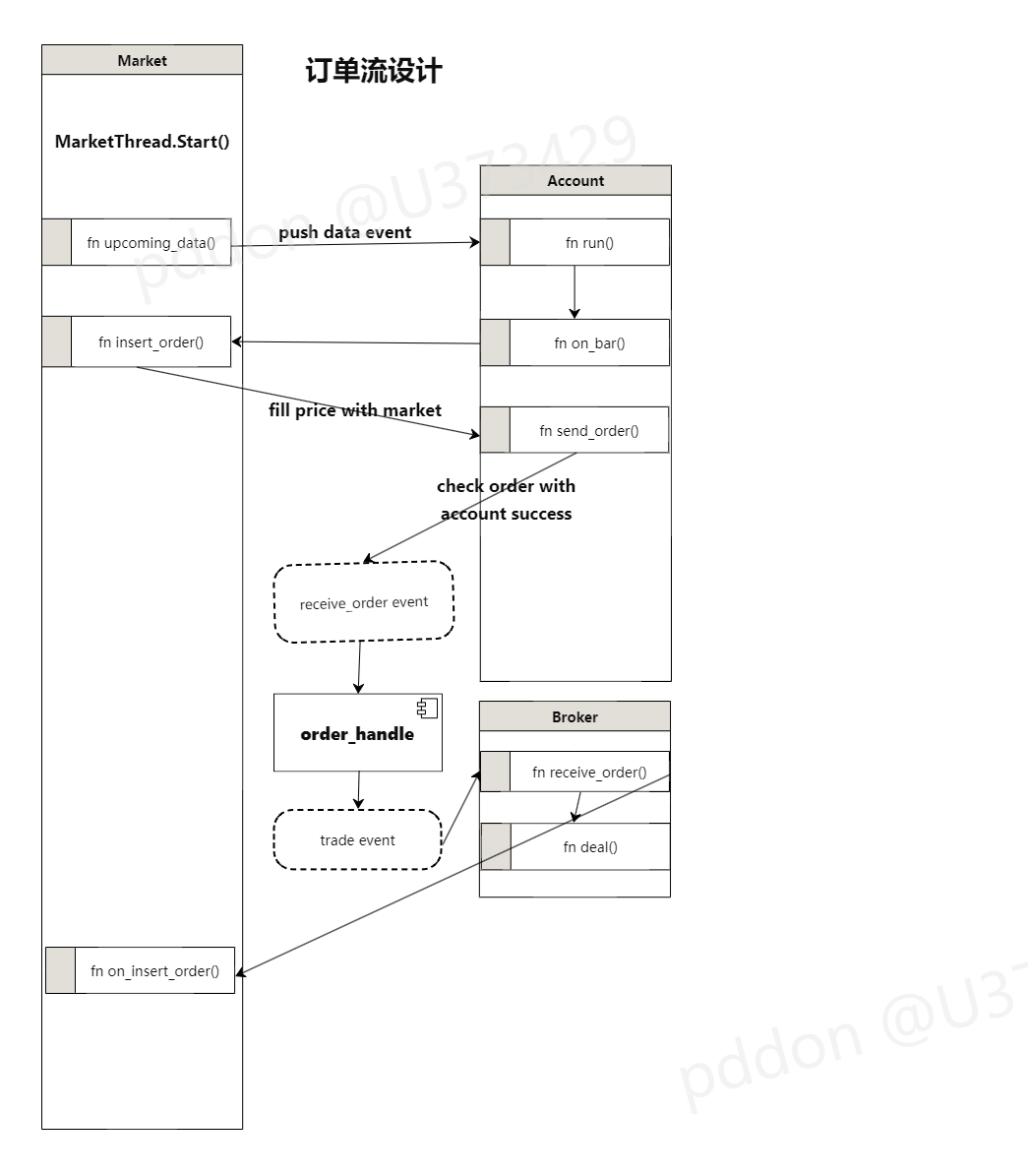

量化策略归因

摘要: 代码结构: 基于公司内部分仓接口,重新抽象一套侧重归因的投资组合/子账户系统。方便后续的资金管理: 多纬度的持仓查询 多颗粒度的risk计算以及页面展示 可控的 投资组合层面的订单流生成以及执行。 跟踪误差统计(敞口计算 基差跟踪)

阅读全文

posted @ 2024-01-30 15:14 LazyTiming

阅读(123)

评论(0)

推荐(0)

2024年1月25日

量化交易中组合优化的那些事儿

摘要: 简介 组合优化,本质上是LP和QP的凸优化问题,设定多个交易约束,最大化某一目标函数。/n 比如:非空约束下,求解资产占比,使得给定风险下,收益最大化或者 同收益情况下,风险最小化。 方法论 确定目标函数 确定约束 算法求解 拓展 不同的应用场景,不同的侧重点,我们可以建立不同的优化目标和约束。随着

阅读全文

posted @ 2024-01-25 15:08 LazyTiming

阅读(1068)

评论(0)

推荐(0)

2023年9月15日

量化投研Linux环境搭建

摘要: 需求描述 搭建云原生的量化投研环境,跨平台代码调试运行,本地与服务器的低成本成本迁移。 软硬件准备 CentOS服务器 VsCode SecureCRT 具体流程 vscode配置 本地机器vscode 安装remote-ssh插件 安转之后 可以通过vscode远程到服务器进行文件操作以及命令行执

阅读全文

posted @ 2023-09-15 14:52 LazyTiming

阅读(391)

评论(0)

推荐(0)

2023年8月11日

基于RiceQuant的期货多因子策略实现(三)

摘要: ### 前言 上一小节中,介绍了期货多因子的大类分类,同时给出了一部分因子公式。 本节将展示完整的单因子分析流程,用于筛选后期构建多因子模型的素材。 ### 流程 1. 因子预处理 * 极值处理 * 标准化 * 中性化 2. IC分析 3. 分组收益分析 4. 因子收益率分析 ### 案例展示 以[

阅读全文

posted @ 2023-08-11 11:22 LazyTiming

阅读(555)

评论(0)

推荐(0)

2023年8月10日

基于RiceQuant的期货多因子策略实现(二)

摘要: ### 前言 1. 介绍期货交易经典理论 2. 介绍期货因子大类分类 3. 通过构建时序与截面因子,构建多空组合。 ### 交易理论 1. 现货溢价理论(套保者影响) 2. 对冲压力假说(期货价格由现货价格和对冲需求共同决定) 3. 存储理论(商品的存储影响现货和期货之间的价格关系,存储成本低,市场

阅读全文

posted @ 2023-08-10 15:35 LazyTiming

阅读(475)

评论(0)

推荐(0)

1

2

3

4

5

···

7

下一页

公告

浙公网安备 33010602011771号

浙公网安备 33010602011771号