wqs 二分

wqs 二分可以优化一些 dp,最常见的是 ”选一些物品,次数有限制,使总价值最大“,有以下限制:

-

定义 \(g(k)\) 为恰好用 \(k\) 此操作能获得的最大收益,那么 \(g(k)\) 要满足上凸。

-

如果不考虑限制,可以比较快地求出答案。

前置

股票买卖Ⅰ

有 \(n\) 天,每天股票有一个价值 \(a_i\),但是每次手里只能有一支股票,每买卖一次需要花 \(c\) 的手续费,求最大价值。

首先有个很明显的 dp 做法,\(dp_{i,0/1}\) 代表第 \(i\) 天时手里 没有/有 股票的最大价值,答案就是 \(dp_{n,0}\)。

但是还有一个反悔贪心的做法,我们先让第一天强制买入,然后对于当前,假设股票价值为 \(q\) 考虑以下操作:

- 如果上次操作是 ”买入 \(p\) 价值的一个股票“:

如果 \(q < p\),那么买贵了,我们改成 ”买入 \(q\)“。

如果 \(q > p + c\),那么卖了可以赚钱,我们添加一个 ”卖出 \(q\)“。

- 如果上次操作是 ”卖出 \(p\)“:

如果 \(q > p\),那么卖便宜了,改成 ”卖出 \(q\)“。

如果 \(q < p - c\),那么我们添加一个 ”买入 \(q\)“。因为如果 \(q \ge p - c\),那么后面卖出一个 \(r\) 的时候,不如把 ”卖出 \(p\)“ 改成 ”卖出 \(r\)“,这样更优。

正题

股票买卖Ⅱ

有 \(n\) 天,每天股票有一个价值 \(a_i\),但是每次手里只能有一支股票,只能进行 \(k\) 次交易,求最大价值。

首先很显然可以 dp 求解,复杂度 \(O(nk)\)。而使用 wqs 可以得到一个 log 的算法。

思考费用流,发现这个东西根据 SSP 的费用流增广办法,增广路价值肯定是单减的。

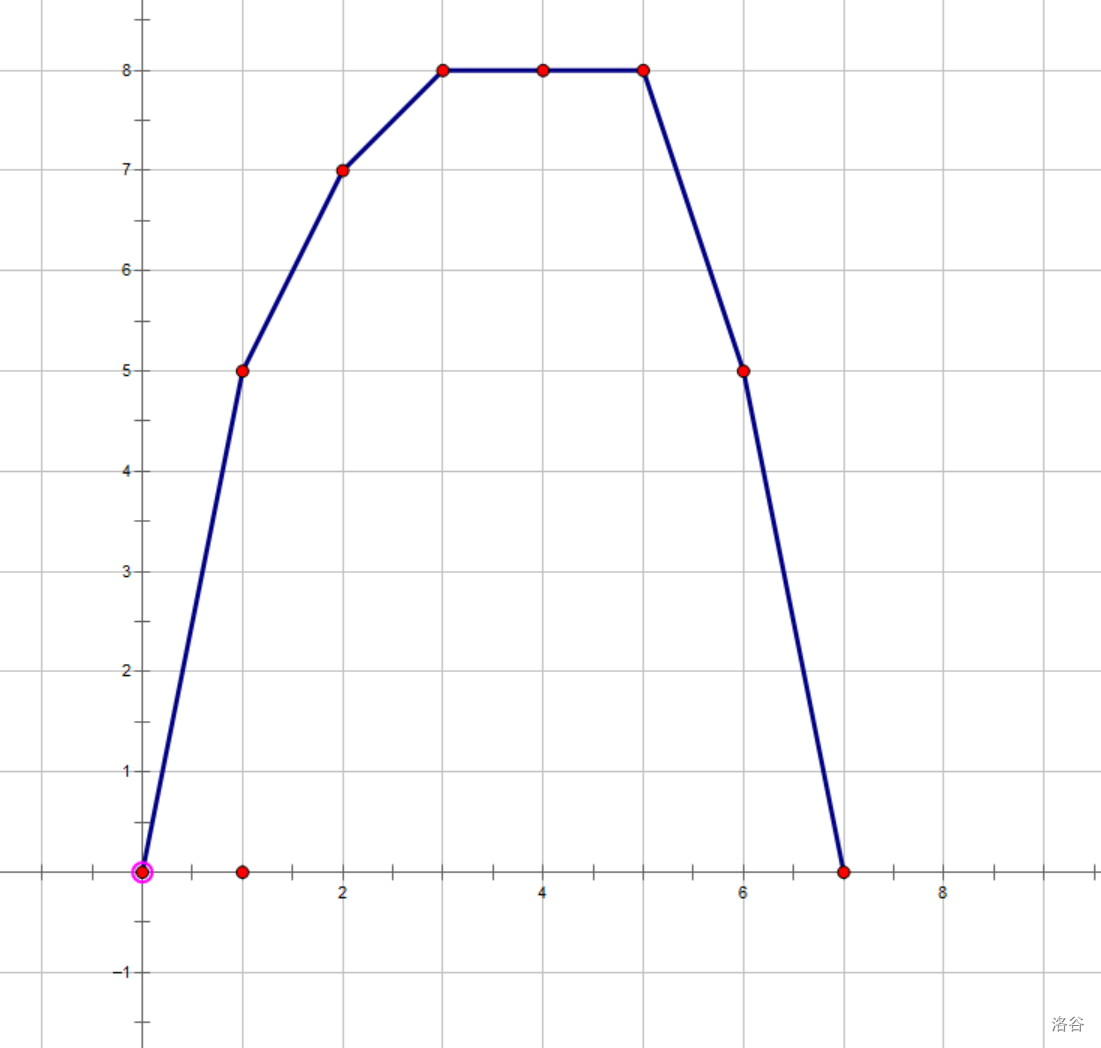

所以我们把 $g(k) = $ 恰好 \(k\) 次操作能得到的最大值 这个东西的图像画出来,大概是这样的:

那么我们现在考虑随机选择一个价值 \(c\),每次交易需要 \(c\) 的手续费。

那么假设我们有手续费时最优解为 \(ans\),那么会有 \(ans + p\times c = g(p)\),注意到这个函数是一个凸包,所以你可以认为有一个斜率为 \(c\) 的直线去切这个凸包,切出来的就是最大值,我们这个时候就可以无视交易次数的限制,就转化为 股票买卖Ⅰ。

然后我们可以二分斜率 \(c\),就可以求出在 \(k\) 点切时最优的 \(ans\),就可以反求 \(g(k)\) 了。

但是问题在于,我们现在可能有多点共线,那么我们就想要最小操作次数的那个位置,在解决 股票买卖Ⅰ 的时候,我们就要避免收入为 0 的买卖,这样就是最小的。

然后对于这个题,我们如果想要操作次数小于等于 \(k\) 的,那么我们可以把二分斜率的下界改成 \(0\),这样就一定是最大的了。

注意在 wqs 二分中,经常出现多点共线的情况,要注意判断。

P4383 [八省联考 2018] 林克卡特树

首先可以转化成划分 \(k + 1\) 条端点互不相交的路径。

考虑一个费用流建图:

先把所有点拆成 \(u,u+n\),一个入点一个出点,然后相邻边 \(u+n\rightarrow v,v+n\rightarrow u,u\rightarrow u+n\),跑费用流就行,所以这个函数是上凸的。

考虑 wqs 二分,每次选出一个路径收费 \(c\)。

记 \(dp_{u,0/1/2}\) 代表 \(u\) 子树中,\(u\) 连了 0/1/2 条边的最大值。

初始值为 \(dp_{u, 0} = 0, dp_{u,1} = -\infty, dp_{u,2} = -c\)。

前两个好理解,最后一个是把他当成一个单点的路径,那就是连了一个自环,度数为 2。

那么当我们加入一个子树 \(v\) 的时候,记 \(val = w_{u,v}\),有转移:

这个比较显然。

这个解释一下,前半部分是考虑这一条边连 \(v\),那么如果 \(v\) 没有边,那么就等于我连出了一条新路径 \(u\rightarrow v\),要多收 \(c\) 的费用,或者 \(v\) 有边。

而后半部分,就是考虑已经有边了,那么 \(v\) 可以随便选几条边。

前半部分是考虑连一条到 \(v\),但是对于 \(v\) 已经有路径时,这么做相当于把两条路径合并为 1 条,要补回来 \(c\),后半部分就是已经有两条的情况。

注意这个东西要先存一份再更新就好。

wqs 与费用流

如果一个题能建出费用流模型,那么他一定具有凸性,因为每次增广得到的路径肯定是越来越长的,所以就是凸的。

浙公网安备 33010602011771号

浙公网安备 33010602011771号