会计学-收支资产负债模型(五)

资金流向视角下的四类人生财务模型

该模型通过分析收入与资产的互动关系,将人群划分为四类,揭示了不同财务决策如何塑造人生轨迹。

四类人群的核心特征

| 类型 | 收入流向 | 资产负债 | 核心风险与困境 | 关键出路 |

|---|---|---|---|---|

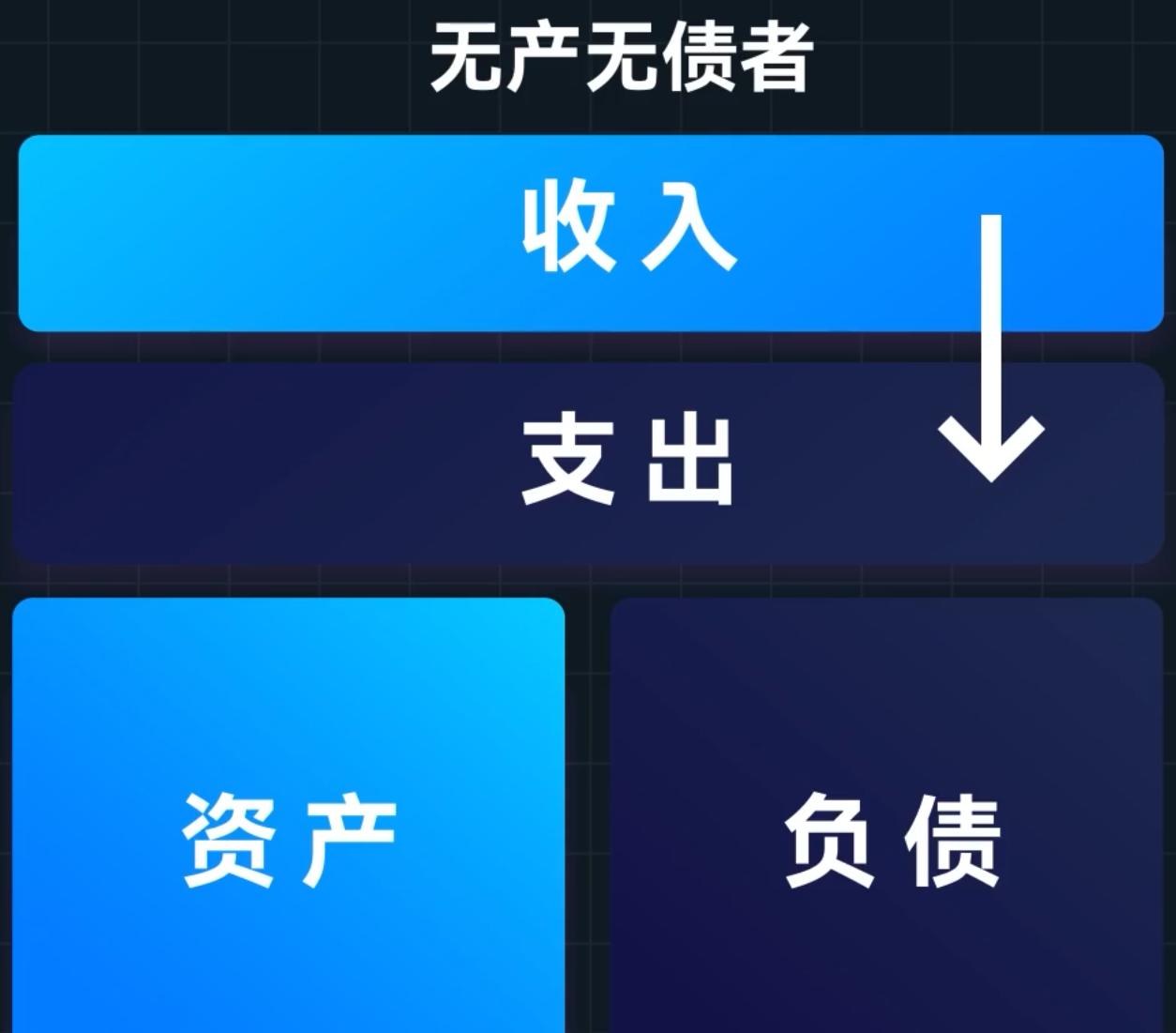

| 无产无债者 | 全部用于支出 | 零资产、零负债 | 现金流脆弱,一旦失业即断裂;困于“工资-消费”循环。 | 开源节流,强制储蓄,远离消费贷。 |

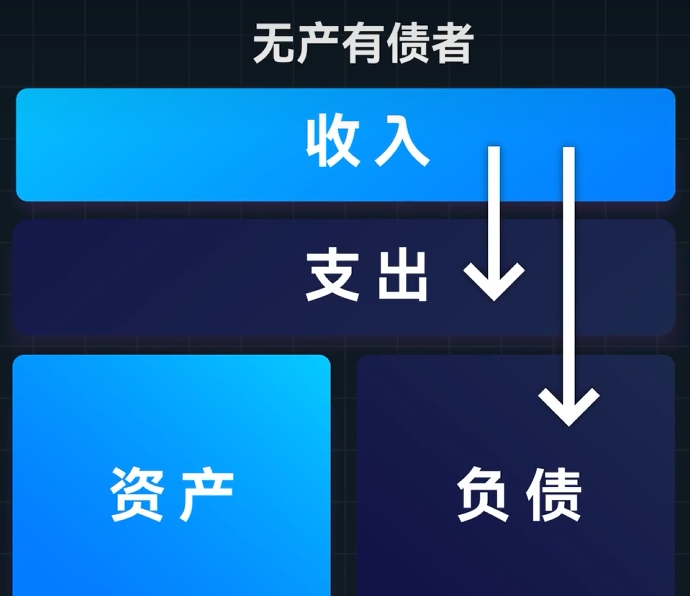

| 无产有债者 | 部分用于偿还消费贷 | 零资产、高消费负债 | 深陷消费贷陷阱(为消费品借贷),以贷养贷,极易陷入恶性循环。 | 借助外力摆脱债务,根本上改变消费习惯。 |

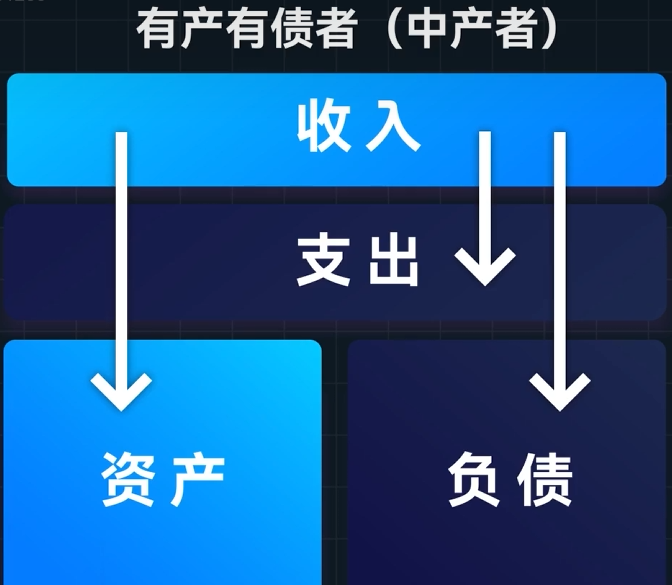

| 有产有债者(中产) | 工资收入为主,用于消费、还贷 | 拥有房产等资产,但负债率高 | 结构性脆弱:以高负债换取自住型“劣质资产”(无被动收入),收入下降时财务易崩。 | 向第四类转变,重构资产配置逻辑。 |

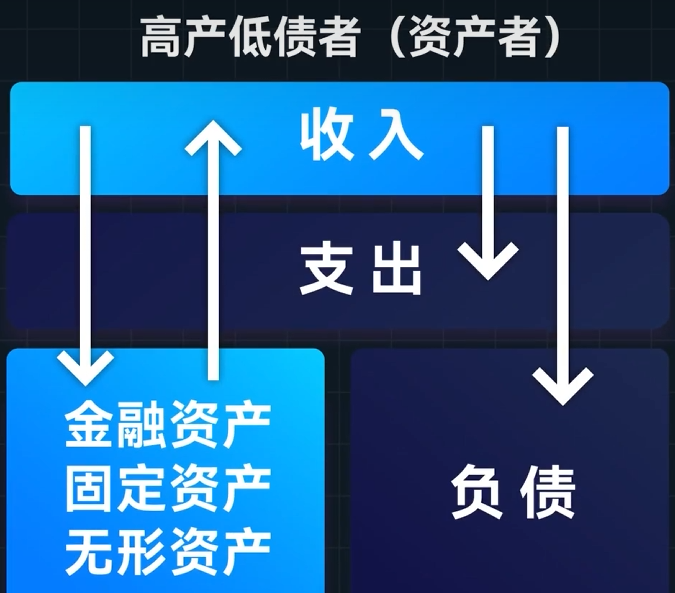

| 高产低债者(理想态) | 优先投资于能产生被动收入的资产 | 资产多、负债少(且多为低息) | 已形成正向循环:资产带来收入,收入再投资资产,实现马太效应。 | 维持并扩大良性循环。 |

三类人群的困境与解析

无产无债者

- 状态:典型如刚毕业的年轻人,收入仅覆盖支出。

- 核心:现金流量表决定生死。没有资产负债表可言。

- 破解:唯一路径是储蓄,做时间的朋友。

无产有债者

- 状态:消费远超收入,贷款购买易贬值商品(包、手机、旅游等)。

- 风险:极易陷入“借新还旧”的债务螺旋。

- 关键:这是所有人都应尽力避免的类别,最大陷阱是消费贷。

有产有债者(中产阶级)

- 状态:收入较高,有储蓄,但主要资产是自住房产(占比达70-80%)。

- 误区:将自用房产、豪车、奢侈品误认为优质资产。它们不仅无法带来被动收入,反而构成持续的现金流出(房贷、养车、维护)。

- 脆弱性:习惯高品质生活(支出刚性),同时背负固定负债。一旦中年遭遇职业变动,财务体系极易崩溃。

第四类“高产低债者”的核心理念

这是模型推崇的理想状态,其关键在于理念的根本差异:

- 核心目标:将收入视为投资工具,优先配置能产生被动收入的资产。

- 关键行为:

- 构建正向循环:收入 → 投资优质资产 → 资产产生被动收入 → 收入增加 → 更多投资。

- 区分资产与负债:清楚辨别什么是能带来现金流的“好资产”,什么是消耗现金流的“坏资产”。

- 管理负债:只承担低息负债,避免高息负债。

- 中国国情下的关键选择:

- 自住房产是分水岭:贷款购买高价自住房,是许多人被“锁定”在中产阶级的关键因素。

- 延迟满足:优先将闲钱用于打造无形资产(如技能、作品、IP)或购买可出租的房产,而非用于炫耀性消费或自住升级。

第一笔闲钱的配置:人生理念的分野

模型指出,工作3-5年后积累的第一笔闲钱如何配置,会显著拉开人生差距。

| 配置方向 | 具体行为 | 结果分析 |

|---|---|---|

| 购买好车 | 若为销售工作所需 | 可视为无形资产(生产力工具)。 |

| 若为炫耀性消费 | 属于劣质资产,带来持续现金流出。 | |

| 投资无形资产 | 花一年时间写书、做自媒体、修读学位 | 可能积累长期价值,但也伴随风险(如投入无回报)。 |

| 购买房产 | 购房出租,自己住更便宜的房子 | 启动被动收入,形成良性循环。 |

| 购房自住(如婚房) | 无法形成被动收入,增加财务负担,易滑向第三类。 |

模型的局限性与补充思考

任何单一模型都无法完全反映复杂的现实,本模型存在以下局限:

- 未反映资产风险:任何投资(包括房产、股票、个人发展)都伴随风险,模型未对此进行讨论。

- 中国国情特殊性:当前中国金融市场中,能稳定提供被动收入的工具(如REITs)尚不成熟,“当房东”是主流但非唯一路径。

- 理论与实践的差距:

- 社会科学理论不像自然科学有普适公理,需要具体问题具体分析。

- 纸上谈兵不如实践为王。从决策到结果,中间充满不确定性(如做公众号失败、MBA回报未达预期)。

模型补充:让模型更贴近现实

原模型提供了一个精炼的分类框架,但要真正指导个人财务实践,还需引入以下八个维度。

生命周期阶段:让模型动态化

人的财务状况随年龄和家庭阶段变化,不应被静态分类束缚。

- 青年期(20-30岁):核心任务是完成“从无产到有产”的跨越。重点不是投资收益率,而是储蓄率和人力资本投资。允许暂时处于“无产无债”状态,但需设定明确的储蓄目标。

- 家庭形成期(30-45岁):大多数人进入“有产有债”阶段,此时自住房决策至关重要。建议引入房价收入比、月供收入比(不超过30%-40%)作为安全边界。

- 中年及以后(45岁+):应逐渐从“追求资产规模”转向“追求资产的安全性和现金流稳定性”。主动降低负债率,为退休做准备。

资产流动性:区分可变现能力

原模型将所有“能产生被动收入的资产”视为优质,但忽视了流动性差异。

- 高流动性资产:现金、存款、货币基金、股票等,可随时变现应对危机。

- 低流动性资产:房产、私募股权等,变现周期长、成本高。

- 无流动性资产:自住房产、收藏品等,变现意味着生活方式改变。

- 关键原则:真正的财务安全,是高流动性资产能覆盖6-12个月的家庭支出。很多人看似“有产”,实则“流动性枯竭”,资产都在房子里,手头拿不出应急现金。

负债的精细化管理:好债与坏债

原模型区分了“高息负债”和“低息负债”,可进一步细化:

- 好债:用于购买能产生现金流的资产,且收益率 > 资金成本。如低息房贷购买出租房,租金覆盖月供后仍有结余。

- 中性债:用于购买自住刚需房产,虽不产生现金流,但提供居住稳定性,且长期可能保值。前提是月供比例可控。

- 坏债:用于消费、购买贬值商品、或不产生现金流的自用奢侈品。坚决避免。

- 实操原则:除非债务能帮你赚钱,否则不要借钱。

人力资本:收入的本源

对于绝大多数人,人力资本(自己赚钱的能力)才是最大的资产,尤其在职业生涯早期。

- 无形资产包括:专业技能与证书、行业人脉、可迁移能力(写作、管理、表达等)、个人IP或品牌。

- 关键观点:投资人力资本的回报率,在早期往往高于任何金融资产。年薪从20万提升到50万,远比研究如何提高理财收益率更有效。因此,“第一笔闲钱”的配置中,投资自己应被严肃对待。

风险对冲:构建防御体系

原模型提到了“资产风险”但未展开。风险管理的缺失是很多中产家庭财务崩塌的直接原因。

- 保险配置:作为防御性资产,尤其是重疾险、医疗险、定期寿险。对于有负债、有家庭的人来说,保险不是投资,而是对冲“收入中断风险”的工具。

- 收入来源多元化:第四类人的良性循环建立在“被动收入”上,但被动收入也有波动。更稳健的策略是同时拥有主动收入和被动收入两条腿。

- 应急资金池:设置3-6个月支出的独立安全垫,应对失业、疾病等极端情况。

代际视角:财务不是一个人的事

在中国国情下,代际因素影响巨大。

- 原生家庭起点:有人从“无产无债”起步,有人从“负资产”起步(助学贷款、家庭负债),也有人从“有产”起步(父母资助首付)。起点差异影响路径选择和容错空间。

- 赡养与抚养责任:中年人的财务规划,往往同时面临“上有老下有小”的双向现金流压力,需提前规划。

良性循环的具体启动路径

从第三类向第四类转型,需要可执行的步骤。

- 第一步:记账与诊断。明确自己的收入、支出、资产、负债四张表,搞清楚:哪些是能产生现金流的资产?哪些是只消耗现金流的“伪资产”?

- 第二步:设立“资产优先”原则。每月收入先划出一部分进入“投资账户”(用于购买能产生现金流的资产),剩下的再用于支出。即从“支出剩余再投资”转向“投资剩余再支出”。

- 第三步:选择适合普通人的被动收入工具(结合中国国情):

- 出租型房产(门槛高,但路径成熟)

- 红利型股票/指数基金(流动性好,但需长期持有)

- REITs(房地产信托投资基金,正在发展中)

- 个人IP/数字资产(门槛低,但不确定性高)

- 第四步:逐步降低负债率。优先清偿高息负债。对于自住房贷,保持在安全比例内。

总结

理解此模型是建立一流理财观念的第一步,关键在于区分资产与负债、识别高息与低息负债、并优先构建能产生被动收入的良性循环。但同时要认识到知识的局限性,用跨学科思维指导具体实践。

浙公网安备 33010602011771号

浙公网安备 33010602011771号