会计学-资产负债表(二)

什么是资产负债表?

资产负债表是一张反映特定时点(如月末、季末、年末)财务状况的“快照”。它回答了这样一个问题:在某个时间点上,一家公司或一个家庭到底拥有多少家底,这些家底又是怎么来的?

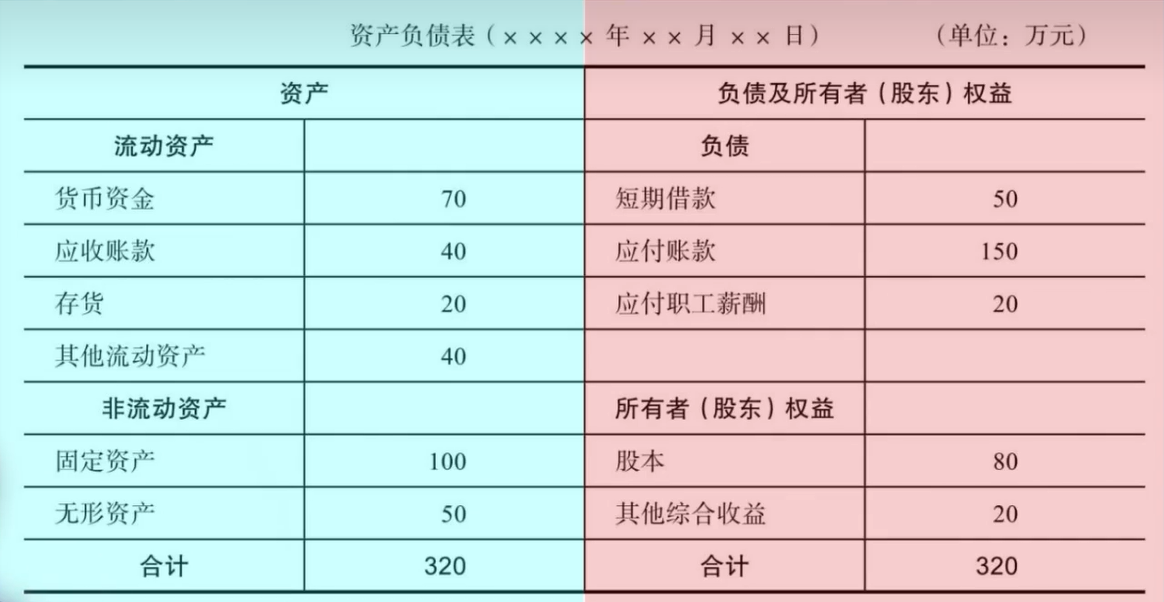

公式是:资产 = 负债 + 所有者权益。

资产负债表分成左右两栏,左边是资产,右边是负债和权益。

资产表示你的家底有多厚,负债和权益表示这些家底是从哪里来的。

这个公式永远成立。在表格形式上,资产负债表分为左右两栏:

-

左边是“资产”:代表你拥有什么,家底有多厚。

-

右边是“负债”和“所有者权益”:代表你的这些家底是从哪里来的——哪些是借来的(负债),哪些是真正属于自己的(所有者权益)。

会计学上的资产负债表虽然包含固定资产、无形资产、应付账款、股东权益等专业术语,但抛开这些名词,其背后的内涵其实与我们的日常生活息息相关。

个人视角:用家庭财务理解资产负债表

让我们用一个家庭的例子来理解这张表。

假设我现在手头有:

- 银行存款:20万元

- 股票基金:30万元

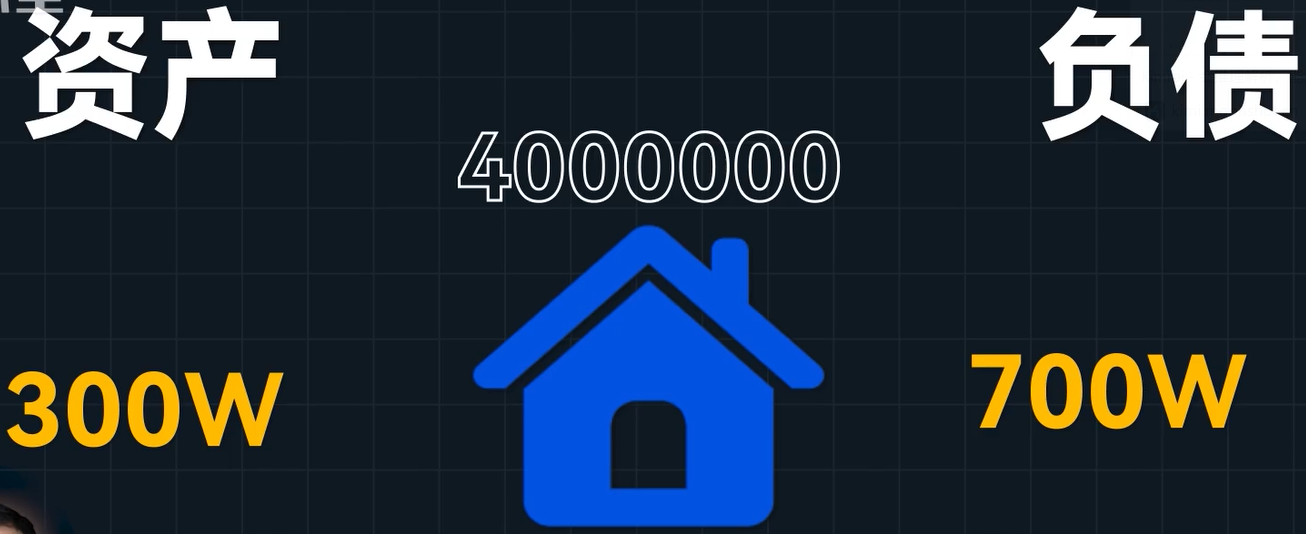

- 一套房产:价值300万元

那么我的总资产就是:20 + 30 + 300 = 350万元。

但这套房子是贷款买的。假设首付了100万元,还欠银行250万元(包含本金和利息)。这250万元就是我的负债。

根据公式“资产 = 负债 + 所有者权益”,可以算出我的所有者权益:

- 350万元(资产)- 250万元(负债) = 100万元(所有者权益)

这里的“所有者权益”是一个会计学专用名词,指资产扣除负债后,真正归属于所有者的部分。在这个例子中,它其实就是我最初投入的首付款。

关键点在于:资产负债表的左右两边永远相等。

在这个恒等式中,资产和负债是相对客观的“自变量”,它们的差额被定义为所有者权益。换句话说,所有者权益是一个被动计算出来的“因变量”,它不是一个可以独立变动的数字,而是资产减去负债后的结果。

资不抵债是如何发生的?

如果资产价值缩水,而负债不变,所有者权益就会减少,甚至变成负数。

比如说把上面的情况改一下,因为国家突然调控房价,可能使得某个城市的房价大跌,那么300万的房子跌成180万,这个时候总资产就会缩水到230万,但是我的负债却不会随着房价下跌而下跌,还是250万,这样一来所有者权益就变成负20万了,就是所谓的资不抵债。

这就是所谓的“资不抵债”——所有者权益为负数,意味着即使卖掉所有资产,也无法还清全部债务。

真实案例:香港楼市大崩溃

1997年10月到2003年8月,香港房价在短短5年零10个月内下跌了近70%。这个案例可以让我们更深刻地理解资产负债表的含义。

假设一个家庭在1997年购入一套价值1000万的房子,贷款700万(首付300万)。到2003年,这套房子市值仅剩300万,但贷款(加上利息)仍然高达近700万。

代入资产负债表:

- 资产:300万(房产) + 其他存款和股票

- 负债:近700万

- 所有者权益:严重为负

这意味着,即使业主把300万的房子卖掉,还得继续偿还700万的贷款。中间的差额(负资产)需要用其他资产(存款、股票)来填补,但很多家庭的存款和股票加起来也不足以覆盖这400万的缺口。于是,他们辛苦多年积攒的财富,一夜之间变成了负数。

这就是“负资产”带来的噩梦。

更令人唏嘘的是,香港房价在2004年开始重新上涨。那些现金流能够撑过长达5年低点、坚持不断供不离场的家庭,最终等到了资产回暖、所有者权益由负转正的那一天。但5年实在太漫长,无数家庭因为扛不住房贷压力,不得不在房价最低点断供或卖房。他们不仅失去了毕生积蓄购买的房子,还要在未来几十年继续还债,堪称人间地狱。

为什么有人会在低点卖房?

这个问题引出了两个关键原因:

- 预期因素——担心房价会跌得更低,宁愿及时止损。

- 现金流因素——即使想扛,手上已经没有现金继续还贷了。

第二个原因至关重要。它告诉我们:资产负债表上的“资不抵债”本身不一定致命,真正致命的往往是现金流断裂。这也引出了下一个话题——现金流量表。

浙公网安备 33010602011771号

浙公网安备 33010602011771号