学习笔记:EMD方法

经验模态分解(Empirical Mode Decomposition, EMD)

优点:能够对非线性、非平稳过程的数据进行线性化和平稳化处理,且经分解后的函数彼此正交,理论上互不相关,从而尽可能多的保留原始数据基本特征。

计算步骤:通过计算原序列 Y(t) 的上下包络线的“瞬时平衡位置”,提取内在模函数(IMF)。原序列减去该内在模函数后得到的序列作为新的原序列重复计算,如此依次提取出N个内在模函数,直至剩余值序列成为单调序列 r(t),无法提取出内在模函数为止[1]。

Y(t) = ∑ IMF + r(t)

经EMD分解后得到n个频率由高到低的本征模函数IMF和一个残差项。

由于每一个 IMF 分量是代表一组特征尺度(频率)的数据序列,因此 EMD 分解实际上就把原始数据序列分解为各种不同特征波动的叠加,每一个 IMF 分量既可以是线性的也可以是非线性的,且每个 IMF 分量都有实际的物理背景相对应[4]。

内在模函数的特点:

其中 1)极值点的数目和跨零点的数目相等或至多只差一个,并且 2)各个瞬时平均值 m(t)都等于零(关于时间轴对称),则它就是内在模函数。

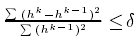

在实际应用中,有时难以满足条件2,采用限制标准差的值作为替换: ,delta 通常取 0.2 - 0.3 之间

,delta 通常取 0.2 - 0.3 之间

提取内在模函数步骤:

1)找出原始序列 Y(t) 的局部极大值和局部极小值(例如,局部极大值定义为时间序列中的某个时刻的值,其前一时刻的值不比它大,后一时刻的值也不比它大)

2)使用三阶样条函数插入法进行插值,得到上下包络线 Ymax(t),Ymin(t)

3)对上下包络线取平均,得到 m(t) = [Ymax(t)-Ymin(t)]/2,m(t) 代表信号 Y(t) 的低频数据

4)用原序列 Y(t) 减去瞬时平均值 m(t), 得到类距平值序列 h(t):h(t)= Y(t)-m(t)

5)检验 h(t) 是否为 IMF,若不是,将 h(t) 作为原序列,重复上述步骤,直至找到内在模函数为止

应用:

股票指数是非线性、非平稳的时间序列,我国股市数据具有时间序列短、随机因素多、价格波动变化剧烈等特点。

a. 使用EMD方法对金融价格序列(股指日收盘价)进行分解,剔除高频低相关IMF序列,选择其余IMF项和趋势项,作为特征进入BP网络训练,与小波神经网络预测结果对比,得出EDA神经网络更有效的结论[2]。阅读中发现文章的方法或许用到了未来数据(使用当日分解函数预测当日收盘价)。

b. 使用EMD方法对金融价格序列(50综指日收盘数据)进行分解得到多个内在模函数和一个残差项,通过再重构将多个内在模函数分为三个再重构序列,分别代表股票的短期、中期和长期波动,并计算三个再重构序列与原序列的相关性。分别研究其对应的经济学背景和作用因素,分析其波动机制。结论:1)EMD分解具有有效性。2)重组后属于不同周期序列的各项 IMF 与残差项依旧带有明显的统计性质。3)分解结果中不同周期的波动序列带有不同的经济意义[3]。

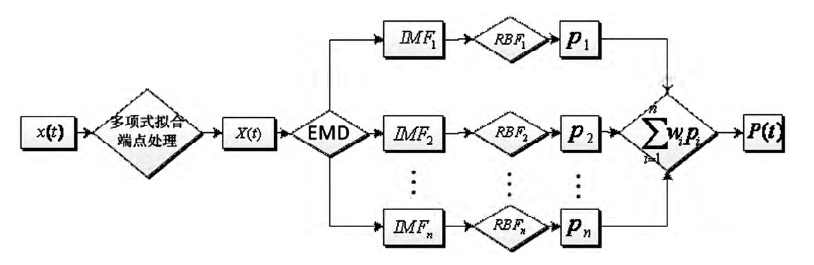

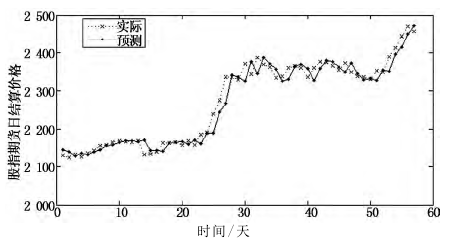

c. 使用EMD方法结合RBF(径向基函数)神经网络,搭建混合模型,对沪深300股指期货(2012-2014)日结算价数据进行训练和预测。就误差检测而言,结果优于传统GARCH、ARIMA模型。其中,在进行EMD运算之前,对原数据端点用多项式拟合算法做了处理,防止原序列极值端点出现发散现象并“污染”整个结果[5]。

模型:

预测:走势的滞后性

参考文献:

- [1] 刘海飞,李心丹. 基于EMD方法的股票价格预测与实证研究[J]. 统计与决策. 2010(23)

- [2] 陈园园,刘俊,傅强. 基于EMD的神经网络股价预测方法[J]. 新疆大学学报(哲学·人文社会科学版). 2014(04)

- [3] 李正辉,梁永臻. 基于EMD分解的上证综合指数波动机制研究[J]. 广州大学学报(自然科学版). 2017(04)

- [4] 丁志宏,谢国权. 金融时间序列多分辨率实证研究的EMD方法[J]. 经济研究导刊. 2009(06)

- [5] 史文静,高岩. EMD结合RBF神经网络新混合模型及股指期货价格预测[J]. 经济数学. 2015(01)

浙公网安备 33010602011771号

浙公网安备 33010602011771号