1、财务重要的过程:记账->过账->对账->关账->结账

1)记账:应收应付出纳原始凭证录入->会计核对凭证->应收预收应付预付核销->会计凭证->期末结转成本与损益

2)过账:凭证过账账簿,过账到明细账->过账到总账

3)对账:核对实际业务、原始凭证与会计账簿的一致性、准确性

4)关账:月度、季度、年度关账

5)结账:月度、季度、年度结账

2.总账的作用

趣味案例:奶茶店的“三头六臂”:

- 资产:冰柜(固定资产)、珍珠存货(流动资产)、微信余额(货币资金)

- 负债:预收的100张会员卡(预收账款)、拖欠供应商的椰果钱(应付账款)

- 所有者权益:你投入的50万本金(实收资本)

关键洞察:总账不是简单的记账工具,而是能回答“钱从哪来、去哪了、还剩多少”的商业智慧库。

3. 用”财务摩斯密码”解锁”总账”–几个总账核心暗语

3.1 账户

账户设置为了全面反映企业的经济活动,总账中设置了各种各样的账户,如现金账户、银行存款账户、应收账款账户、应付账款账户、固定资产账户等。每个账户都有其特定的用途和记账规则。这些账户就像是一个个抽屉,把企业的每一笔交易都分类放好,方便后续查找和分析。

3.2 会计分录

每一笔交易都需要编制会计分录,也就是确定这笔交易应该计入哪些账户,以及借方和贷方的金额是多少。会计分录是总账的基础,每一笔分录都直接影响到总账的准确性和完整性。编制会计分录就像是在给每笔交易“贴标签”,告诉总账这笔交易到底属于哪个类别。而会计分录由凭证承载。

3.3 凭证:财务世界的“快递单”

每笔经济业务都需要一张凭证,就像外卖订单必须有小票:

借款500万:借银行存款(资产↑),贷短期借款(负债↑)

借:银行存款 500万

贷:短期借款-东海银行 500万

买咖啡机:借固定资产(资产↑),贷银行存款(资产↓)

借:固定资产

贷:银行存款

反常识真相:会计凭证的借贷方必须平衡,就像跷跷板两边重量相等——这是复式记账法的精髓。

3.4 过账与结账

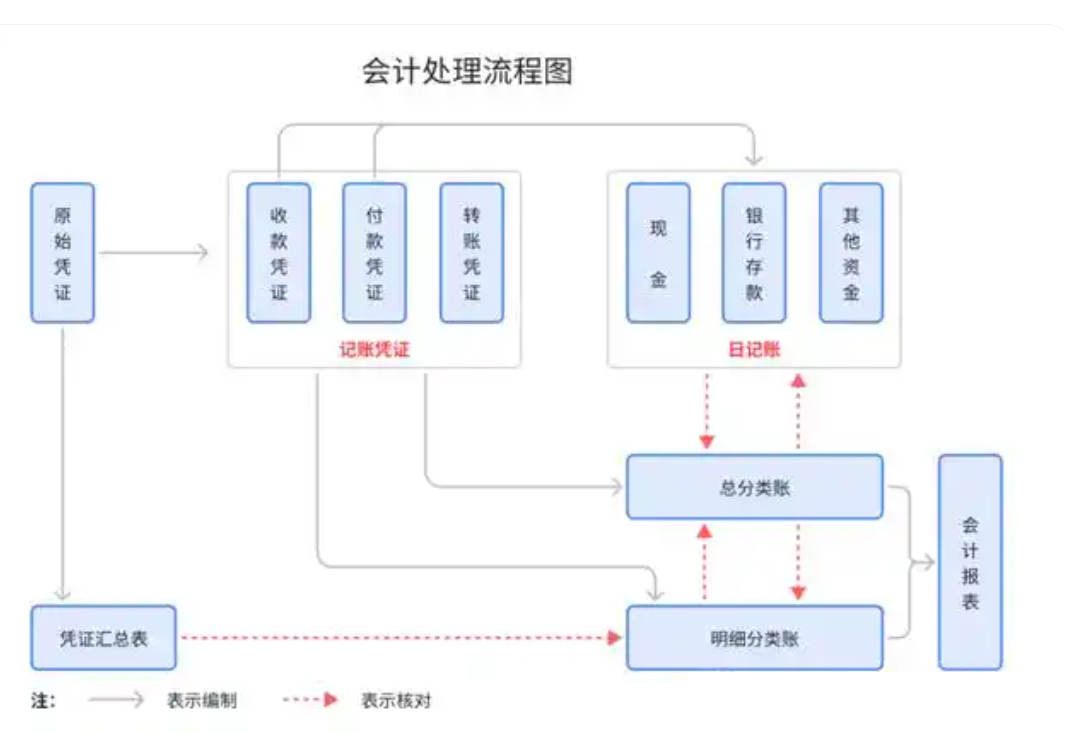

过账就是把会计分录中的信息录入到总账中,更新各个账户的余额。结账则是在一定时期结束后,对总账进行汇总和结算,编制财务报表。过账和结账就像是给总账“做体检”,确保它的健康和准确。

4. 账簿:从碎片到全景的拼图艺术

总账系统通过三类账簿构建商业全貌:

4.1 明细账:记录每笔交易细节(如老王2025年2月赊账记录)

4.2 总分类账:按科目汇总数据(应收账款总额500万)

4.3 辅助账:管理特殊维度(按区域或客户统计应收账款)

总账是对经济业务的总体概括,而明细账则是对总账中各个账户的详细记录。明细账就像总账的“放大镜”,可以清楚地看到每一笔交易的详细情况。总账与明细账的关系就像是一棵大树和它的叶子,总账是树干,明细账是叶子,它们相互依存,共同构成了企业的财务体系。

02 总账“江湖规矩”——四大核心原理

5. 总账的“灵魂”——复式记账法

6. 会计恒等式:商业世界的能量守恒

资产 = 负债 + 所有者权益

7. 权责发生制 vs 收付实现制

权责发生制,是指以取得收取款项的权利或支付款项的义务为标志来确定本期收入和费用的会计核算基础。

收付实现制,是指以现金的实际收付为标志来确定本期收入和费用的会计核算基础。

权责发生制:卖出奶茶即确认收入,哪怕客户还没付款(应收账款↑)

收付实现制:只有收到现金才算数(适合个体户)

11. 会计分期:时间管理大师的必修课

会计分期,是指将一个企业持续经营的生产经营活动划分为一个连续的、长短相同的期间。会计分期的目的,是据以分期结算盈亏、编报财务报告,从而及时向财务报告使用者提供有关企业财务状况、经营成果和现金流量的信息。

会计期间通常分为会计年度和中期。中期,是指短于一个完整的会计年度的报告期间,如月度、季度、半年度等。

03 总账实操指南——从菜鸟到高手的通关秘籍

13. 初始化设置:搭建财务宇宙的基石

13.1 科目体系设计:科目包括科目名称、科目编码、科目层级,如果复杂点还涉及到(国际化)多语言;

- 资产类:1001库存现金、1122应收账款

- 负债类:2202应付账款、2501长期借款

- 权益类:4001实收资本、4103本年利润…

避坑指南:科目层级建议不超过4级,否则查询时像在迷宫里找出口。

13.2 期初余额录入:

固定资产需填写原值、累计折旧、净值三栏

应收账款要关联客户辅助核算(否则对账时哭都来不及)

14. 日常操作:财务人的“日常打怪”

会计处理流程:主要包括核对原始凭单、录入及审核凭证、过账结账、开票报税、编制报表等

14.1 凭证录入:

- 快捷键F7调取科目代码(会计界的摩斯密码)

- 辅助核算字段是隐藏BOSS(部门、项目、客商一个不能少)

14.2 审核与过账:

- 出纳签字:确认资金流向(防止会计和销售串通做假账)

- 主管审核:最后一道防火墙(建议启用“制单与审核分离”设置)

黑科技:模式凭证功能可把高频业务(如工资发放)存为模板,效率提升300%。

15. 期末结账:财务人的“期末大考”

15.1 自动转账:

- 计提摊销:如固定资产折旧计提、利息计提,无形资产摊销等,属于月度例行事项。

- 结转损益:首先是成本结转,其次将所有收入、费用科目清零,转入本年利润。

15.2 试算平衡:

- 资产合计 ≠ 负债+权益?立即启动“会计侦探模式”

- 常见错误:辅助核算漏填、凭证借贷不平、科目使用错误

04 总账的产品设计

16. 总账设计思想

总账系统是ERP的“财务中枢”,承担以下核心职能:

- 财务核算:将所有业务动作通过凭证会计分录的形式转化成财务能听得懂的会计语言。

- 数据汇总:将分散的业务数据(如应收、应付、固定资产)按科目分类汇总。

- 财务控制:通过科目体系、凭证规则、审批流等机制,确保财务数据的准确性与合规性。

- 决策支持:生成财务报表(如资产负债表、利润表),为管理层提供经营洞察。

16.1 设计原则:

- 一致性:确保总账与子模块(如应收、应付)数据一致。

- 可追溯性:支持从报表→总账→明细账→原始凭证的穿透查询。

- 灵活性:支持多会计准则(如IFRS、CAS)、多币种、多组织架构

16.2 结构设计

总账的灵魂是会计分录,由凭证承载,再经各种账、表以输出、展现,他们的关系如下图:

![image]()

![image]()

会计引擎能实现不同单据(凭证)的转换、流程的打通,如从订单,下推(转换)出库申请单、再下推(转换)销售出库单,再生成(转换)成总账凭证,这些转换规则可以灵活配置,具体可见:拆解会计引擎(核心部分)

![image]()

浙公网安备 33010602011771号

浙公网安备 33010602011771号