债券基础知识

一、基本概念

(一)、债券的 定义

债券是政府、金融机构、工商企业等机构直接向社会借债筹措资金时,向投资者发行,并且承诺按规定利率支付利息并按约定条件偿还本金的债权债务凭证。

(二)、债券的基本要素

票面价值:币种和票面金额。

利率:债券利息与债券票面价值的比率

偿还期限:债券从发行之日起至偿清本息之日止的时间

发行价格:高于面额为溢价,等于面额为平价,低于面额为折价。

付息方式:分为一次性付息和分期付息两种

发行者:该债券的债务主体

发行额度:根据发行人的资金需求、债券种类及市场状况决定

信用评级:测定发行人不履约而造成债券本息不能偿还的可能性

(三)、债券的特征

偿还性:一般规定有偿还期限,发行 人必须按约定 条件偿还本金 并支付利息

安全性:收益比较稳定,风险比较小

流通性:上市的债券都可以在市场上流通转让

收益性:利益收入和买卖差价收入

(四)、债券的分类

1.按发行主体

政 府 债 券 : 政府 为筹集资金而发行的债券。主要包括国债、财政债券等。

金 融 债 券 : 由银行和非银行金融机构发行的债券。

公 司(企业)债券 : 企业依照法定程序发行,约 定在一定期限内还本付息的债券。这类债券的发 行主体是股份公司或非股份公司的企业。

2.按付息方式

贴 现 债 券 : 券面上没有利率,发行时按规定的折扣率 , 以低于债券面值的价格发行,到期按面值 支付本息的债券。

零 息 债 券 : 到期时和本金一起一次性付息、利随 本清,也可称为到期付息债券。

附 息 债 券 : 券面上附有息票的债券,是按照债券 票面载明的利率及支付方式支付利息的债券。

3.按计息方式

单 利 债 券: 计息时不论期限长短,仅按本金计息 , 所生利息不再加入本金计算下期利息的债券。

复 利 债 券: 计算利息时,按一定期限将所生利息 加入本金再计算利息的债券。

累 进 利 率 债 券:计算利息时利率以逐年累进方法 计息的债券。

4.按利率类型

固 定 利 率 债 券:在发行时规定利率在整个偿还期内不变的债券。

浮 动 利 率 债 券 : 发行时规定债券利率随市场利率 定期浮动的债券。

5.按偿还期限

长 期 债 券:偿还期限在 10年或10年以上的债券。

中 期 债 券 : 偿还期限在1年以上10年以下的债券 。

短 期 债 券:偿还期限在1年或 1年以内的债券。

6.按是否财产担保

抵 押 债 券 : 以企业财产作为担保的债券,按抵押品的不同又可以分为 一 般抵押债券、不动产抵押债 券、动产抵押债券和证券信用抵押债券。

信 用 债 券 : 不以任何公司财产作为担保,完全凭 信用发行的债券。

7.按是否可以转股

可 转 换 债 券 : 在特定时期内可以按某一固定的比 例转换成普通股的债券,它具有债务与权益双重属性,属于一种混合性筹资方式。

不可转换债券:不能转换为普通股的债券。

8.按交易市场

银 行 间 债 券 : 在银行间债券市场进行交易的债券。

交易所债券:在深圳证券交易所和上海证券交易 所进行交易的债券。根据交易平台的不同,还可 以具体区分为:深交所债券,上交所债券,固定 收益平台债券。

9.按是否可以赎回

可 赎 回 债 券 : 在债券到 期前,发行人可以以事先 约定的赎回价格收回的债券。

不可赎回债券:不能在债券到期前收回的债券。

(五)、债券的交易场所

证交所:

上海证券交易所

深圳证券交易所

固定收益平台

中国证券登记结算有 限责任公司

银行间债券市场:

全国银行间同业拆借中心

中央国债登记结算有限责任公司

上海清算所

(六)、债券的价格与交收方式

交易价格:买入、卖出债券时的成交价格

交收方式:净价交易、全价交收:交易不含利息,交收包含利息

全价交易、全价交收:交易和交收均包含利息

目前在我国债券交易市场上,只有可转换公司债券是全价交易,其他品种都是净价交易

(七)、债券的交易费用

► 交易所:经手费、证管费、佣金

深交所:经手费以交易全价为基准金额在100万元以下

每笔收0.1元,在100万元以上每笔收10元;其他同上

上交所:经手费、征管费。全价成交金额*费率

► 银行间:手续费、结算费

手续费:面值*数量*费率。结算费是固定的

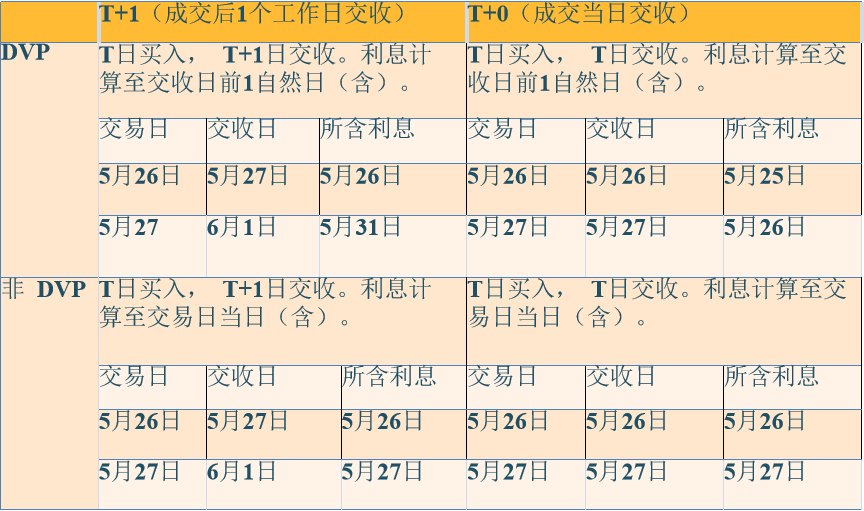

(八)、债券的交易结算制度

► 结算时间

交易所:T+1 银行间:T+0、T+1

► 结算方式

交易所:DVP与非DVP 银行间:DVP(Delivery Versus Payment , “券款对付 ”,是指债 券交易达成后,在双 方指定的结算日,债 券和资金同步进行相 对交收并互为交割条 件的一种结算方式 目前在交易所的债券 业务中,只有公司债 券采用这种结算方式)

(九)、债券的回转交易

概念:致投资者买入的证券,经确认成交,在交收钱全部或部分卖出。

现实意义:根据我国现行有关交易制度,债券和权证实行当日回转交易,即表示当日买入的债券当日可以卖出,T+1日进行差额清算。

二、交易流程及相关会计处理

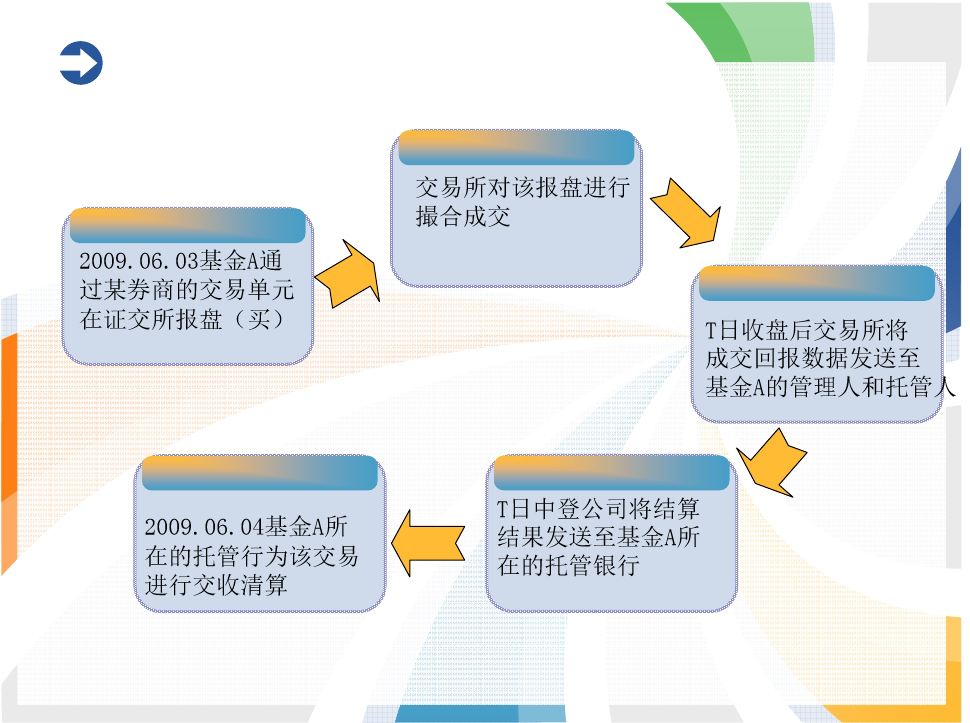

(一)证交所交易流程

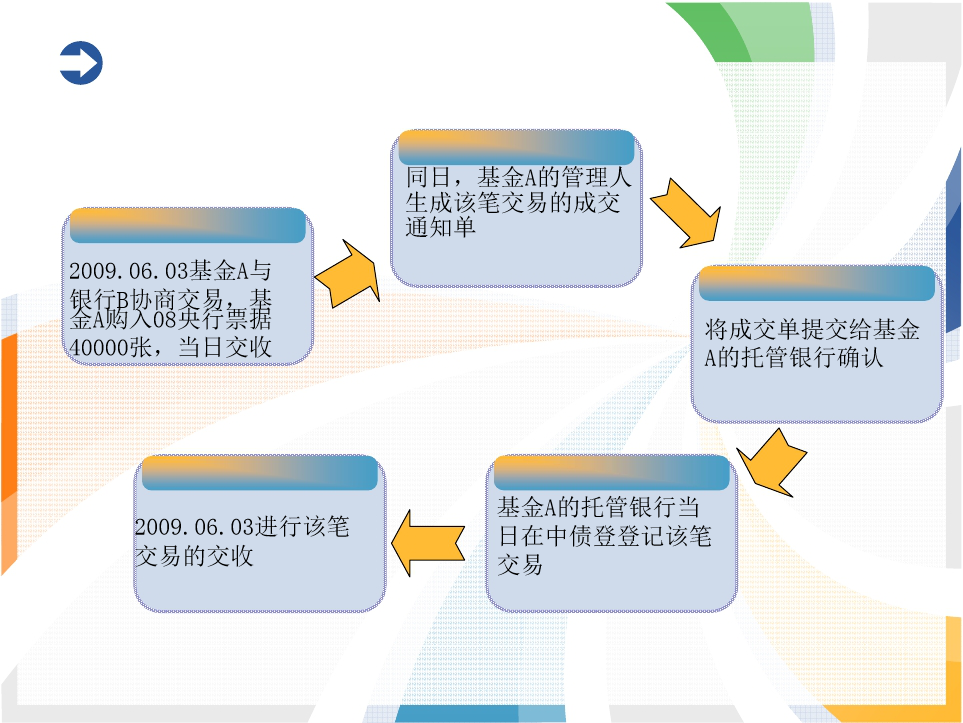

(二)银行间交易流程

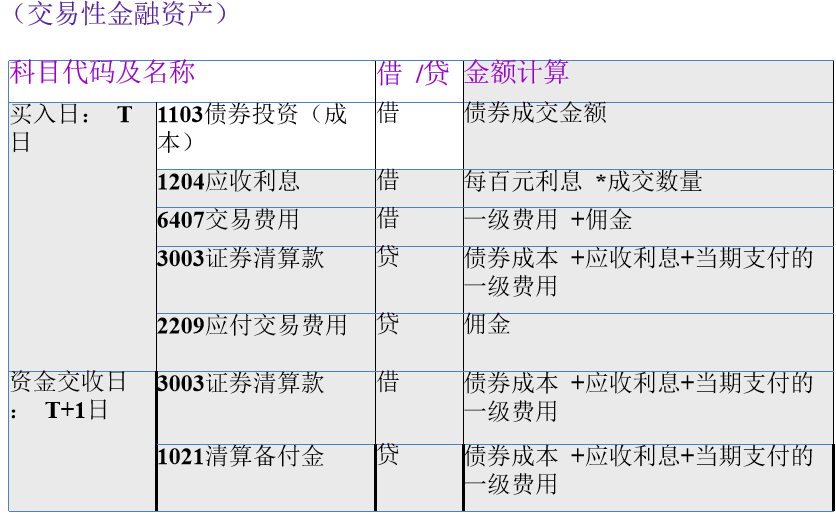

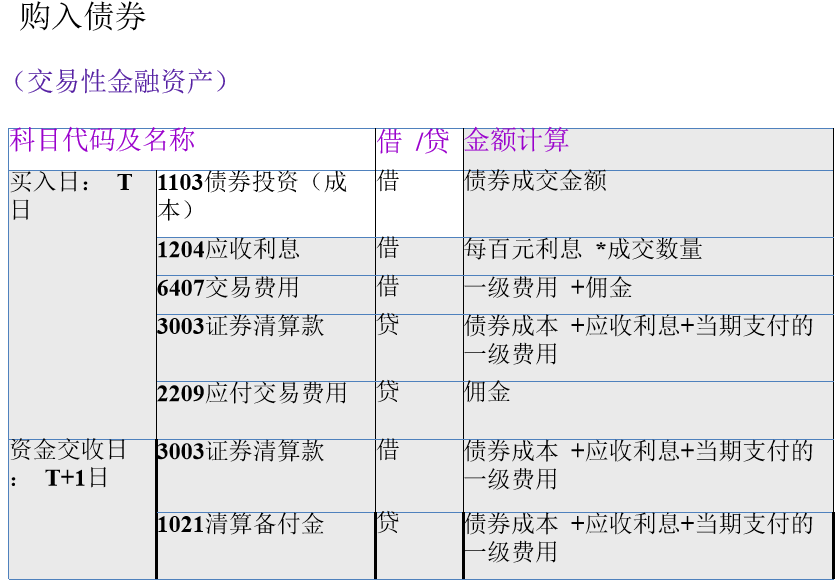

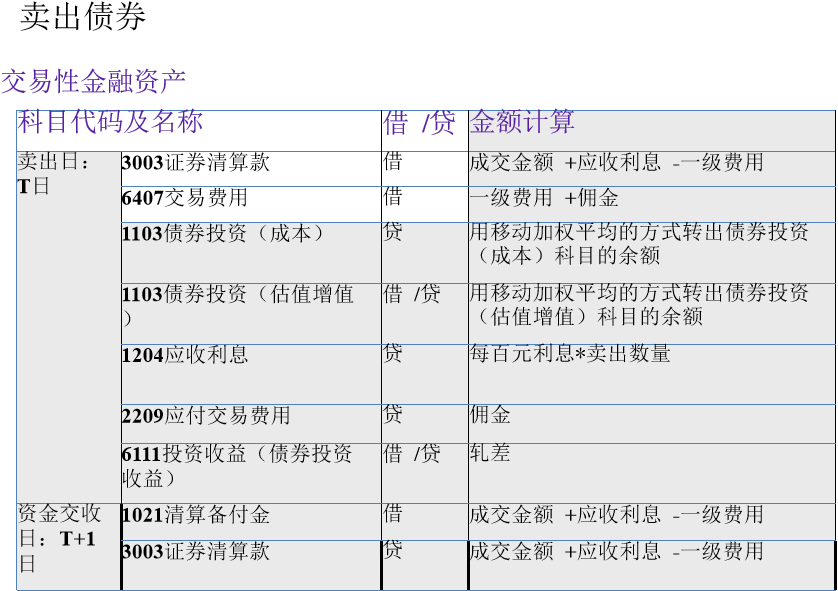

(三)会计处理(以净价交易为例)

(四)处理实例

1、债券买入

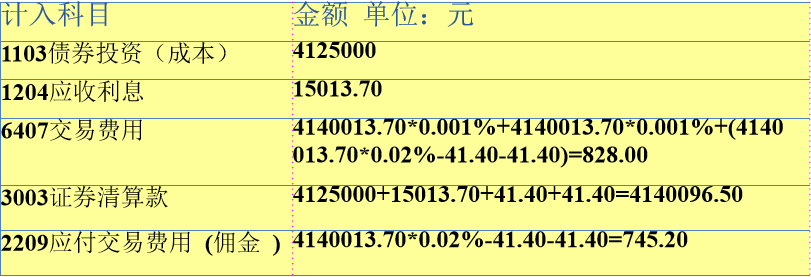

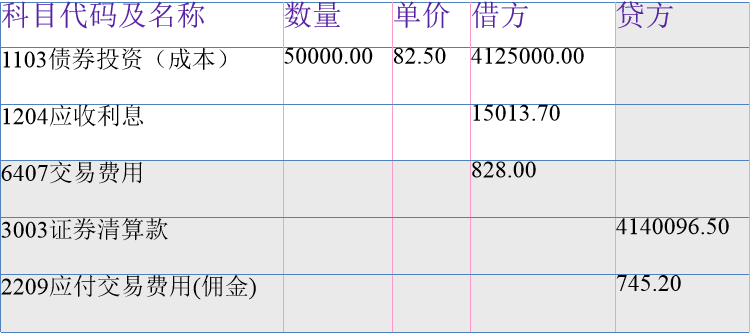

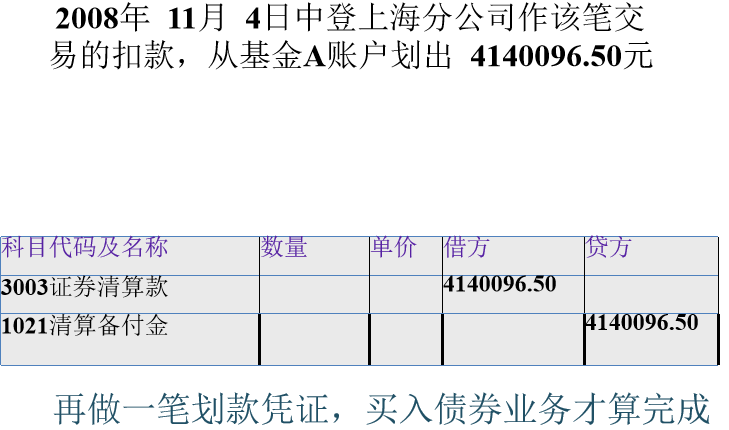

(交易费用的缴纳基数为债券的 全价,所以这里为 4125000+15013.70=4140013.70)

2008年11月 03日基金A购入 126016成交价格 82.50元,成交数量5000手,成交金 额为 4125000元。当日收盘后上交所将数据发送给中登上海分公司 ,中登上海分公 司当日将 5000手债券过户到基金 A名下 基金 A在 2008年 11月03日需要做买入债券的会计处理,这里假设基金A 将债券划分为以公允价值计量且变动计入当期损益的金融资产,假设应 收利息为 15013.70元,佣金率为 0.02%且券商承担经手费和证管费。

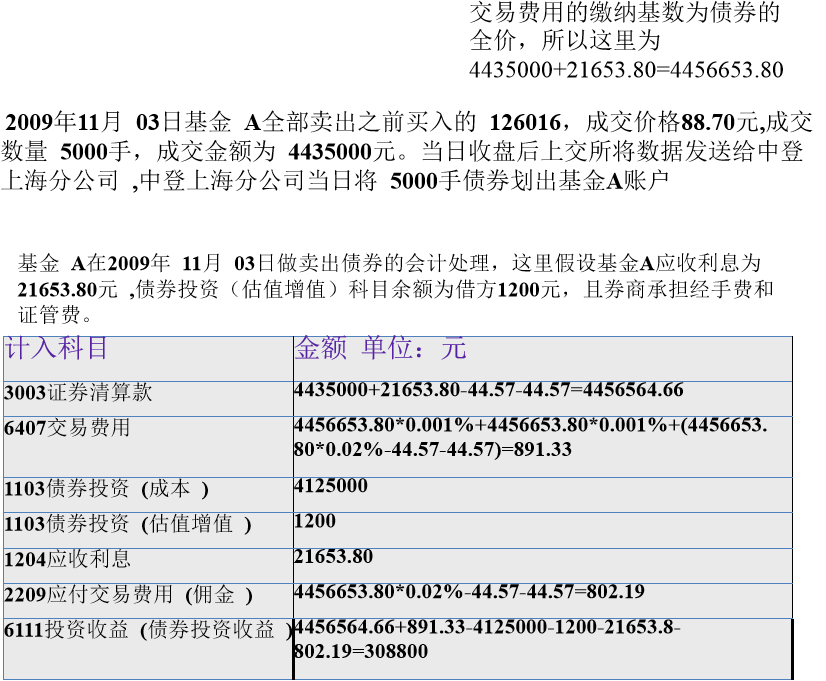

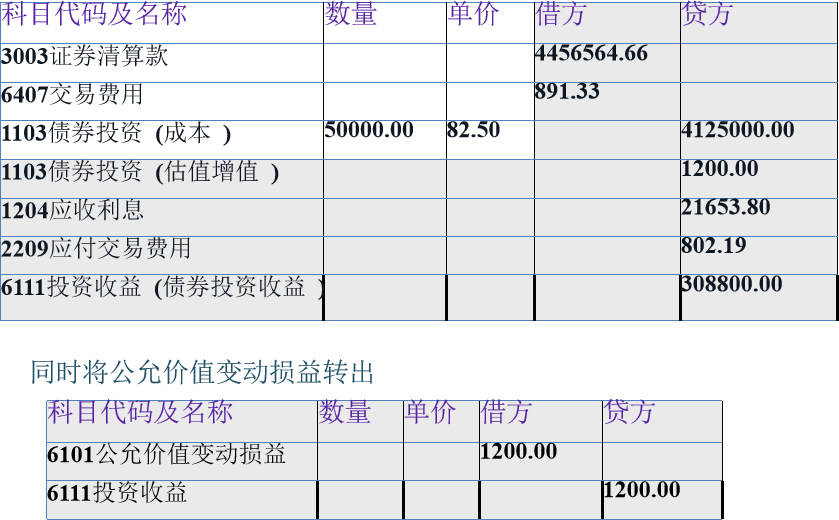

2、债券卖出

三、利息的计算(难点)

(一)、计算公式

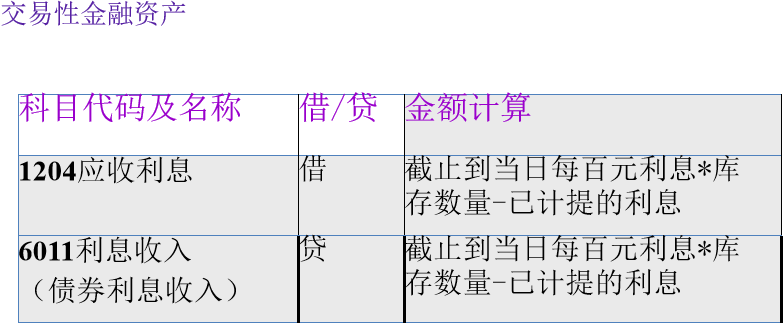

►当天利息余额=截止到计息日的每百元利息*持仓数量

► 持仓数量=T日债券数量余额-T日未交割的买入债

► 持仓数量=T日债券数量余额-T日未交割的买入债

►计息天数:实际天数366天 / 365天

►计息计算方法:按平均值/按实际天数

►平均值:每百元利息=票面利率/付息频率/该计息期间的天数*100 *已计息的天数

► 实际天数:每百元利息=票面利率/年天数*100*已计息天数

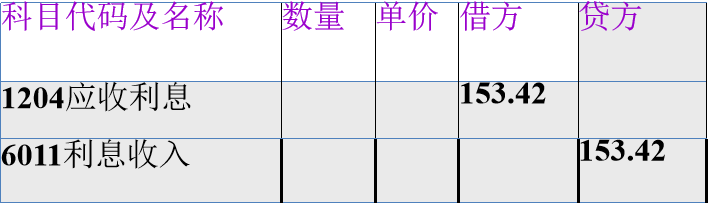

(二)、会计处理

(三)、实例

08-11-03( T日)购入7000手 08宝钢可分离交易可转债,非 DVP结算,根 据交易所交易制度 08-11-04( T+1)交割,购入时应收利息算至 08-11-03. 以下为2008-11-04计息情况,假设利息科目余额为 21019.18

假设以上08宝钢可分离交易可转债,被划入可供 出售的金融资产

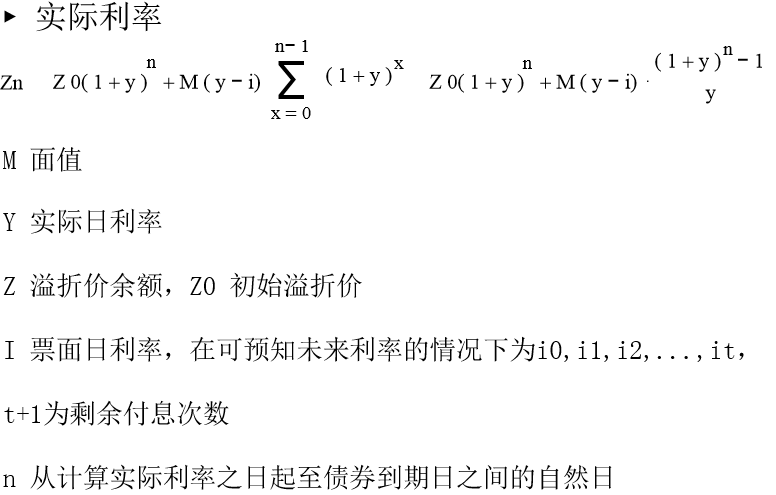

持有至到期 - 实际利率

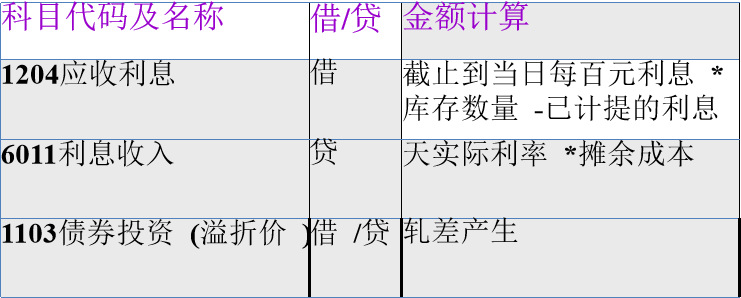

持有至到期债券计提利息

浙公网安备 33010602011771号

浙公网安备 33010602011771号