聊聊 中国人工智能科技产业 区域竞争力分析及趋势

2022-02-23 20:21 计算机视觉life 阅读(667) 评论(0) 收藏 举报原文链接:聊聊 中国人工智能科技产业 区域竞争力分析及趋势

最近看了一个关于国内AI的报告《中国新一代人工智能科技产业区域竞争力评价指数(2021)》,里面有一些有意思的趋势,给大家分享一下。

评价方法和数据来源

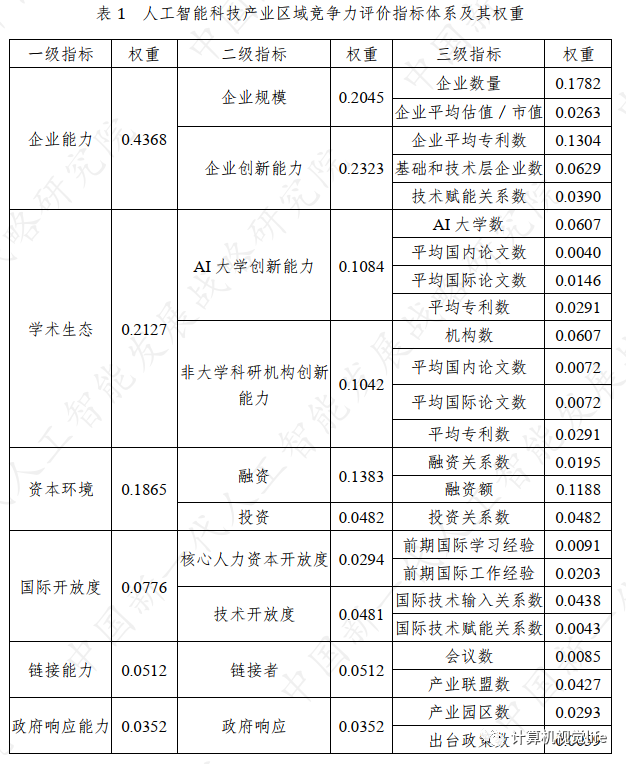

首先说下评价指标,报告中的AI产业区域竞争力评价指标挺全面,包括 6 项一级指标、10 项二级指标,从数量和质量两个维度设立的24 项三级指标

从图中看,覆盖了企业、学术、资本等多个维度,能考虑到的主要因素都在内了。

那样本数据有多少呢?

总共涉及2205 家人工智能企业、 3741 个投资者/机构、 295 所 AI 大学和 123 家非大学科研机构、在中国境内召开的 1708 场会议、 444 家产业联盟、31 个省市自治区出台的 577 个相关政策和 1073 家人工智能产业园区。

你看看,也是全方位覆盖。不过投资者数量比企业数量还多,有点意思。

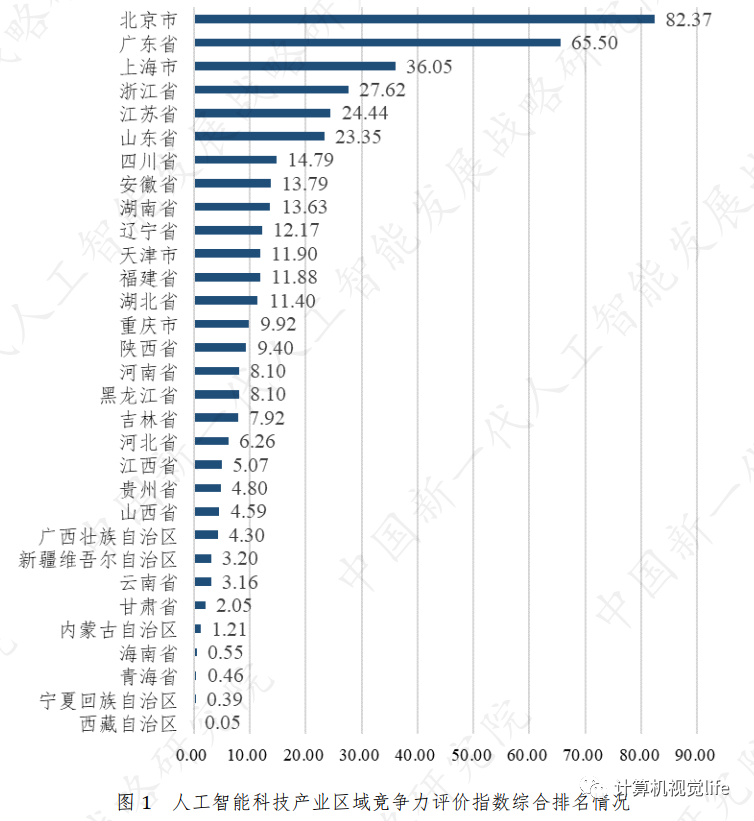

省/直辖市综合排名

统计中把直辖市和省直接横向比较,北京综合实力第一,其次是广东,然后是上海、浙江、江苏、山东(可能出乎读者的意外)。

综合评分中, 2021 年排名相比 2020 年:

上升的省市自治区为:江苏省、四川 省、安徽省、湖南省、福建省、重庆市、河南省、江西省、贵州省、广西壮族自治区、宁夏回族自治区;

下降的省市自治区为:山东省、辽宁省、陕西省、黑龙 江省、吉林省、河北省、山西省、云南省、甘肃省、西藏自治区。

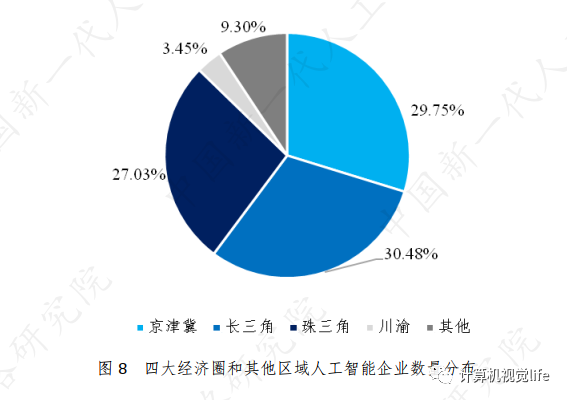

四大经济圈综合排名

数量上

京津冀、长三角、珠三角和川渝四大经济圈的人工智能企业数量为 2000 家, 占全部样本总数的 90.70%。

长三角地区人工智能企业数量为 672 家,占全部人工智能企业数量的 30.48%,在四大经济圈居于首位,与 2020 年相比上升1 位。其中,上海市人工智能企业数量为 314 家,占整个长三角地区的 46.73%。

京津冀地区人工智能企业数量 656 家(北京628家),占全部人工智能企业总数的 29.75%,位居四大经济圈第二。

珠三角地区人工智能企业数量为596 家,主要集中在广州市、深圳市、珠海市、东莞市和佛山市 5 个城市,其中深圳市人工智能企业数量最多,为 308 家,占整个珠三角地区的 51.68%。

川渝地区人工智能企业主要集中分布于成都和重庆两地,其中成都 55 家,占川渝地区全部人工智能企业数的 72.37%。

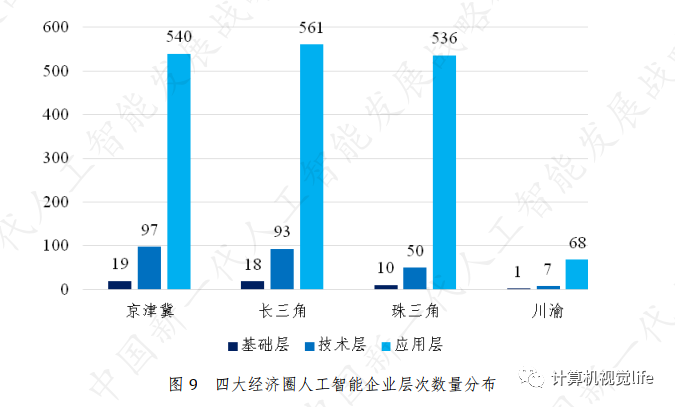

企业层次分布上

从人工智能企业的产业层次看,京津冀、长三角、珠三角地区应用层企业数量都是最多的,占比差别不大。基础层和技术层企业珠三角相对京津冀、长三角有较大差距。

这里补充下人工智能企业分层,通常来说,分成基础层、技术层和应用层。

1、基础层,主要是构建AI的基础,比如云计算、芯片、AI框架、传感器等。

-

大数据云计算:典型企业有腾讯、阿里、百度、华为

-

智能芯片:典型企业有寒武纪

-

AI框架:典型有百度PaddlePaddle(飞桨)、华为MindSpore(昇思)、旷视MegEngine(天元)、清华Jittor(计图)

-

传感器

2、技术层

-

计算机视觉:典型企业有商汤、旷视、云从、依图、虹软

-

自然语言处理:典型企业有思必驰

-

语音识别:典型企业有科大讯飞、云知声

-

人机交互

3、应用层

主要是AI赋能应用于传统行业,安防、金融、医疗、教育、零售、机器人、智能驾驶等。

当然也有一些大企业业务是同时覆盖以上三种的,腾讯、阿里、百度、华为都是这样的企业。

融资额

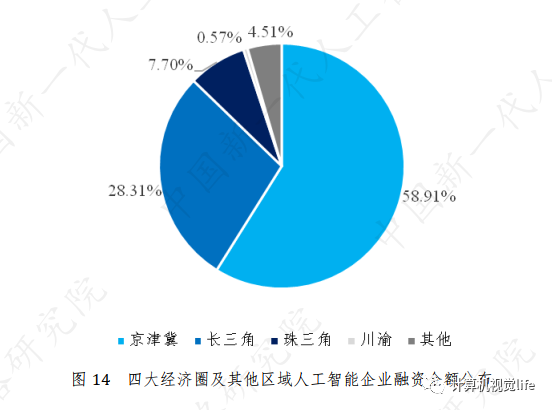

京津冀地区不论在融资金额还是在投融资关系数方面,都位列四大经济圈之首,其中融资金额占比 58.91%,其次是长三角地区,融资金额占比 28.31%。

该报告调研时间是截止到2020年底,我搜索了一下2020年的AI企业融资情况,比较大额的融资有:

-

微创医疗(智慧医疗)30亿人民币融资

-

云从科技(人脸识别业务)的18亿人民币融资

-

亿咖通(智能交通)的13亿人民币融资

-

极飞科技(无人机)12亿人民币融资

-

壁仞科技(智能芯片)11亿人民币融资

-

快仓智能(仓储机器人)10亿人民币融资

政策和企业园区

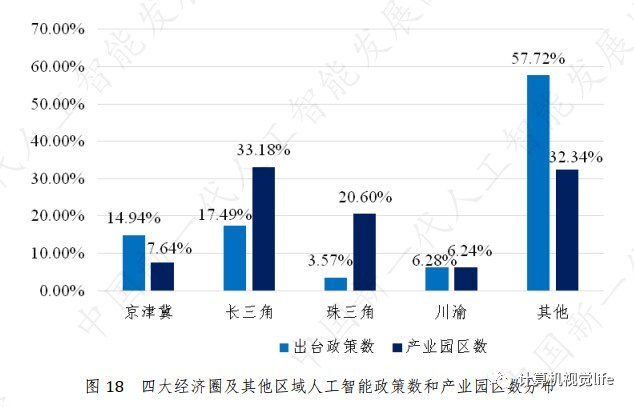

长三角地区人工智能科技产业园区共 356 个,占园区总量的 33.18%,位列四大经济圈首位。其次是珠三角地区,共 221 个人工智能科技产业园区,占比 20.60%。京津冀地区产业园区数量共 82 个,占 比 7.64%。川渝地区产业园区数量排名第四,占比为 6.24%。另外,有 32.34%的 人工智能科技产业园区分布在除四大经济圈之外的其他区域。总体来看,我国人 工智能科技产业园区地域分布较为广泛。!

该报告还有对每个省份/直辖市的分析,内容太多就不放了,需要的可以在计算机视觉life公众号回复:报告,获取调查报告

总结

最后,该报告统计是到2020年底,也是一年多前的旧数据了,可能和读者认识有些出入。结合其他几份行业报告,和最近一年的新趋势,做个简单的个人总结,仅供读者参考。

-

AI企业有明显的南迁趋势,从2019年起,北方不少AI企业南迁,主要流入长三角,其次是珠三角。主要原因是各个地方都在努力的争抢AI企业和AI人才,给钱给地,降低人才落户条件等;另外长三角、珠三角也依靠自身产业优势逐渐汇聚了大量的AI产业聚集区。

-

上海接替北京成为新的AI人才霸主。根据德勤的报告, 2019年,北京AI人才储备占全国比重27.9%,遥遥领先于上海的12.1%和深圳的8.5%。毫无疑问,北京在AI人才储备方面,具有压倒性优势。而2021年世界人工智能大会的数据显示,仅过去两年,上海的AI人才已经成倍增长,2021年上海的AI人才占全国比重达到33.7%。

-

不管是哪个经济圈,最重要的是优势互补,圈内不同省份和城市各自发挥自身优势才能“众人拾柴火焰高”,单纯的圈内虹吸会降低整个经济圈的竞争力,造成企业和人才外流。

计算机视觉life公众号回复:报告,获取《中国新一代人工智能科技产业区域竞争力评价指数(2021)》

计算机视觉life

已分享系列原创文章包括:视觉SLAM、深度相机、入门科普、CV方向简介、手机双摄、全景相机、相机标定、深度/机器学习、医学图像、前沿会议、机器人、ARVR、行业趋势等,点击菜单栏“汇总分类”查看

323篇原创内容

公众号

独家重磅课程!

1、机器人导航运动规划: 机器人核心技术运动规划:让机器人想去哪就去哪!

2、详解Cartographer:谷歌开源的激光SLAM算法Cartographer为什么这么牛X?

3、深度学习三维重建 详解深度学习三维重建网络:MVSNet、PatchMatchNet、JDACS-MS

4、三维视觉基础 详解视觉深度估计算法(单/双目/RGB-D+特征匹配+极线矫正+代码实战)

5、视觉SLAM必备基础 SLAM的第一个实践,最适合学哪个开源框架 ?

6、 VINS:Mono+Fusion SLAM面试官:看你简历上写精通VINS,麻烦现场手推一下预积分!

7、VIO进阶:ORB-SLAM3(单/双目/RGBD+鱼眼+IMU紧耦合+多地图+闭环)独家70+讲全部上线!

8、图像三维重建课程:视觉几何三维重建教程(第2期):稠密重建,曲面重建,点云融合,纹理贴图

9、重磅来袭!基于LiDAR的多传感器融合SLAM 系列教程:LOAM、LeGO-LOAM、LIO-SAM

10、系统全面的相机标定课程:单目/鱼眼/双目/阵列 相机标定:原理与实战

全国最棒的SLAM、三维视觉学习社区↓

技术交流微信群

欢迎加入公众号读者群一起和同行交流,目前有SLAM、三维视觉、传感器、自动驾驶、计算摄影、检测、分割、识别、医学影像、GAN、算法竞赛等微信群,请添加微信号 chichui502 或扫描下方加群,备注:”名字/昵称+学校/公司+研究方向“。请按照格式备注,否则不予通过。添加成功后会根据研究方向邀请进入相关微信群。请勿在群内发送广告,否则会请出群,谢谢理解~

投稿、合作也欢迎联系:simiter@126.com

扫描关注视频号,看最新技术落地及开源方案视频秀 ↓

— 版权声明 —

本公众号原创内容版权属计算机视觉life所有;从公开渠道收集、整理及授权转载的非原创文字、图片和音视频资料,版权属原作者。如果侵权,请联系我们,会及时删除。

浙公网安备 33010602011771号

浙公网安备 33010602011771号