软件工程作业

陈世杰 3121010070

基于深度学习与时间序列模型的比特币价格预测系统设计与实现

摘要

随着加密货币市场的高速发展,比特币(BTC)作为规模最大、流动性最强的数字资产,其价格波动性极高,具有明显的时间序列特征。对比特币价格进行预测,不仅能辅助投资者决策,也为数字资产量化交易、风险控制提供理论与技术支持。本项目基于欧易(OKX)公开API采集行情数据,构建数据预处理模块,结合 ARIMA、LSTM、Attention-BiLSTM 等模型进行预测实验,并最终通过可视化图表展示预测结果,形成一个端到端(End-to-End)的比特币价格预测原型系统。

本研究重点强调数据采集、特征提取、时间序列建模等技术环节,同时提供系统实现架构、预测流程图及模块说明。本论文最终实现了一个可扩展、可复现的数据预测流程,为后续数字货币预测研究提供参考。

系统总体设计

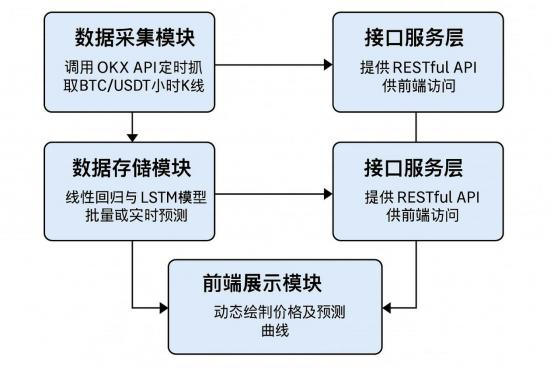

1.1 系统总体架构

本项目采用自底向上的方式构建完整预测系统,从数据采集、处理,到模型训练与预测、可视化输出均按模块化设计。

图注:系统从欧易API获取BTC K线数据,经预处理后输入模型,最终输出预测结果并可视化展示。

1.2 功能模块划分

系统由以下部分组成:

数据采集模块——通过调用 OKX RESTful API 获取 1h、4h 或 1m K线数据

数据预处理模块——清洗缺失值、格式转化、生成特征序列

模型训练模块

ARIMA 时间序列模型

LSTM 深度学习模型

Attention-BiLSTM

预测与可视化模块

系统运行脚本与模型保存模块

数据采集与预处理

2.1 数据来源与 API 调用

本系统使用欧易(OKX)官方公共 Market API:

https://www.okx.com/api/v5/market/candles

请求示例(BTC-USDT,1h):

https://www.okx.com/api/v5/market/candles?instId=BTC-USDT&bar=1H&limit=300

图注:示例展示了时间戳、开盘价、最高价、最低价、收盘价、成交量等字段。

2.2 数据预处理流程

预处理包括:

时间戳转化

缺失值检查

价格字段转 float

根据窗口(window_size)生成训练样本

特征归一化(MinMaxScaler)

图注:展示原始数据输入后如何经过清洗、转换、归一化等步骤。

模型设计

3.1 ARIMA 模型

ARIMA 模型用于传统时间序列预测。流程如下:

图注:展示差分、平稳性检验、参数寻优、模型训练及预测步骤。

3.2 LSTM 模型设计

LSTM 属于循环神经网络(RNN),适合建模序列相关性。

LSTM 模型结构如下:

输入层:窗口序列(window_size × 1)

LSTM 隐藏层

Dense 输出层(1步预测)

3.3 Attention-BiLSTM(选做)

如果你选择扩展模型,可以加入 Attention-BiLSTM,使模型对关键时间点赋予更高权重,提高预测表现。

第五章 实验与结果分析

5.1 数据集构建与划分

300 条BTC-1H历史数据

Train : Test = 80% : 20%

5.2 实验步骤说明

使用 window_size=5、10、24 进行对比

训练 LSTM 模型

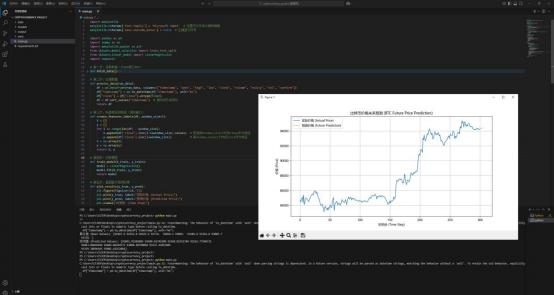

使用最后的窗口预测未来 6 小时(6 步)

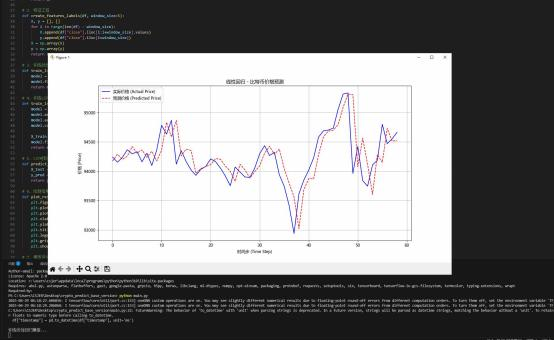

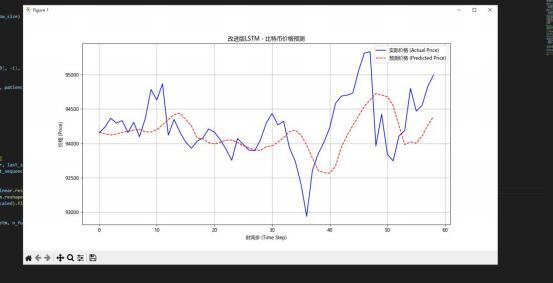

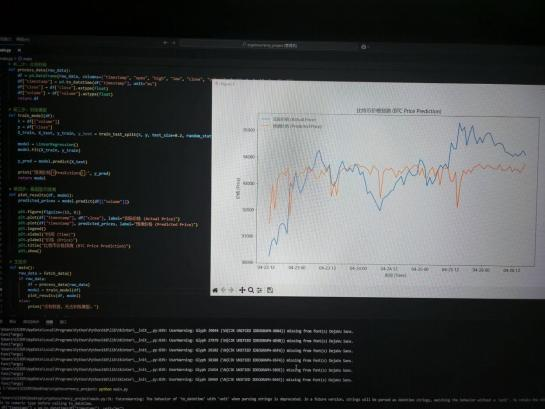

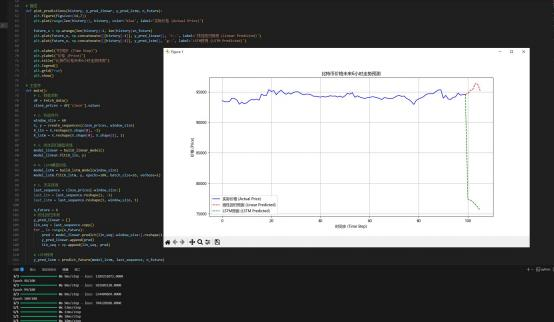

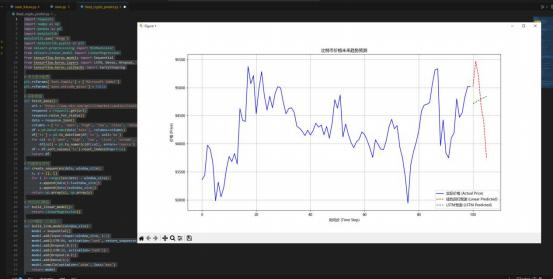

5.3 实验结果可视化

(1)过去数据拟合效果

(2)未来六小时预测

系统实现

系统目录结构

cryptocurrency_project/

│── data/

│── models/

│── output/

│── venv/

│── main.py

│── requirements.txt

主程序逻辑说明

调用 API 获取数据

创建窗口特征

模型训练

模型预测

输出可视化图表

附录:

浙公网安备 33010602011771号

浙公网安备 33010602011771号