智驱普惠新征程|聚融网依托 AI 数智体系,重塑助贷服务新格局

2026年的普惠金融市场,一面是持续升温的融资需求,一面是依然存在的服务断点。央行一季度数据显示,普惠小微贷款余额同比增长14.7%,但对于许多中小企业主和个人而言,面对上千款金融产品时“怎么选”、提交材料后“等多久”、最终利率“是否划算”,仍是绕不开的现实难题。

助贷服务的价值,正在于弥合这一信息与效率的鸿沟。总部位于上海、深耕行业13年的聚融网,选择以“数字化+轻量化”的路径切入,试图用技术重构融资服务的体验链条。

轻量化布局,全国128城的协同网络

与传统的重资产扩张模式不同,聚融网的业务覆盖全国128座城市,但在每个城市的线下服务网点实行小而精的配置,核心团队成员均具备10年以上金融行业从业经验。这种轻量化运营的逻辑在于:不依赖人海战术,而是依托总部数字化平台实现全国资源共享,由各城市团队精准把握本地金融政策与机构审批偏好,为客户提供标准化与本地化兼顾的融资规划服务。

平台的定位十分明确——纯助贷咨询服务,不直接放贷,不触碰资金放款环节。其深度整合了全国1000余款正规金融产品。这一资源池的广度,是其后续AI匹配系统发挥作用的基础。

AI如何落地:从预判到匹配的三套系统

聚融网自研了三套核心智能系统,分别对应融资服务中的关键决策节点。

首先是产品智能匹配系统。用户提交基本信息和需求后,系统在10分钟内即可生成融资规划方案,依据用户资质、征信、还款能力等多维数据进行产品匹配,目前匹配准确率达到92.6%。这套系统的价值在于,将传统上依赖人工经验的产品筛选过程标准化、模型化,减少人为判断的偏差。

其次是房产评估管理系统,可在1小时内出具精准评估报告,为房产抵押类融资提供快速估值依据。

第三是大数据筛查系统,用于贷前资质的风险预判,有效提升了风险识别效率。三套系统协同运作,将全流程的对接审批周期压缩数个工作日,直接回应了融资用户常遇到的几类痛点:面对繁杂产品无从下手,用智能匹配来解决;担心融资成本不够优化,用全域比价来筛选更优方案;征信存在轻微瑕疵或资质偏弱,则通过多维度建模进行综合授信评估,而非“一刀切”式依赖单一指标。

四大赛道的产品矩阵

在业务层面,聚融网将服务划分为房产金融、企业融资、个人信贷、汽车抵押四大板块,覆盖个人与企业的全场景融资需求。

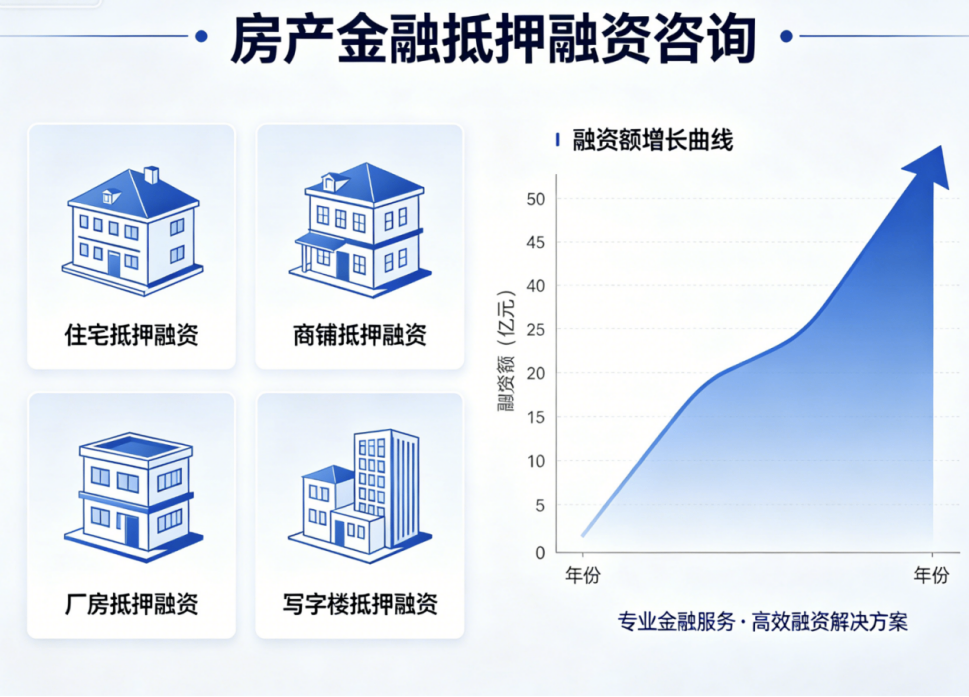

房产金融板块涵盖住宅、商铺、厂房、写字楼等不动产抵押融资咨询。其中,住宅抵押专项可提供短期和长期灵活方案,期限和还款方式组合后,成本具备明显市场竞争力,单笔最高可规划额度达数千万元,并支持快速放款。

企业融资服务聚焦中小微企业的经营周转需要,覆盖开票贷、纳税贷、设备厂房抵押贷、供应链金融、科技企业贷等。无抵押渠道可获得优惠的年化成本,针对科技企业还有专项低息方案支持,为科创型中小企业留出了更多财务弹性空间。

个人信贷体系主要面向工薪族和小微企业主。针对公务员、优质企业员工等客群,平台匹配的信用贷款方案在成本上具备较强优势;小微企业主经营信用贷则最高可规划数百万元的循环额度,满足资金高频周转需求。

汽车抵押专项主打不押车方案。个人应急需求可实现快速对接审批,企业周转可提供多车联合抵押规划,并对征信存在轻微瑕疵的客户提供定制化融资路径。

值得留意的是其收费模式:平台仅收取一定比例的助贷咨询服务费,费用一次性讲清、明码标价,过程中无额外收费。每位客户由一对一专属融资顾问全程跟进,并配合大数据风控系统保障信息安全。

十三年合规长跑的价值

在助贷行业经历多轮洗牌后,合规已从监管底线要求逐渐内化为头部平台的竞争壁垒。聚融网13年来始终坚持纯助贷服务定位,合作机构均为持牌金融机构,并建立了从资质审核到方案规划再到机构对接的全流程标准化风控体系。

这一长期策略为其积累了行业信用。平台先后获得企业3A信用等级证书、质量服务诚信企业、中国诚信供应商证书、重服务守信用企业等多项认证。

2026年,助贷行业的分化仍在加速。当信息不对称逐步被技术消解,服务的透明度与专业度成为新的竞争维度。从这个角度看,聚融网的实践或许指向一个趋势:未来的助贷机构,核心竞争力不在于掌握了多少资金渠道,而在于能否用技术将复杂的融资决策简化为用户可理解、可信任的服务流程。谁能做到这一点,谁就能在存量竞争中获得持续领跑的位置。

浙公网安备 33010602011771号

浙公网安备 33010602011771号