如何较低成本通过保险来保障自己的一生?(1)

前言

这几天待业在家,就想把自己的保险配置起来,毕竟光有社保是不够的,社保只能报销一部分,如果生个大病,积累的身家一下消耗空,而到时可能三十多四十岁,再从头积累,难免心塞,丧气,遂想用保险来保障自己的一生,目标仅仅是保障,而不是发财。

以下是阅读《关哥说险》的一些笔记,以及一些自己平常所读的摘录笔记。

社保的报销额度和大病报销起付线

关于住院报销

万一你不幸生了大病要住院,无需办理选点,只要住院、出院时出示医保卡和有效身份证明给医院(必须是广州医保定点医院),那么无论卡里有钱没钱,只要住院费超过起付线(放心,这年头一般住个院就会超的),出院结算时在医院即时报销,你就只需要自付一部分,其他部分医保埋单。起付线如下:

关于医保定点

职工医保、居民医保里的未成年人(含在校生),都能选一家大型综合医院,一家基层社区医院定点,俗称一大一小;其余的人,就只能选一个小点。

定点的好处是,到定点医院看病,享受一定比例的报销:在小点,药费报销比可达80%; 上大医院,先经过小点转诊的报55%,未经转诊的报45%。

不过报销不是没上限的,职工医保300元/月,居民医保中未成年人及在校生1000元/年,其他城乡居民600元/年。

广州规定,新办定点的职工医保人都必须先选小点,然后才能定大点。而此前已选大点未选小点的人直接去大点看病,还是可以报销的,只不过报销比例是45%,比大小点都定的人要少10%。

什么时候可以重新选点?

每年的1月1日后,只要参保人未在原选定的医疗机构发生普通门诊统筹记账医疗费用的,即可办理改点手续。

不想重新选点的参保人,也可继续在此前选点的医院看病并享受报销待遇,系统将默认此前的定点医院为新一年度的定点医院。

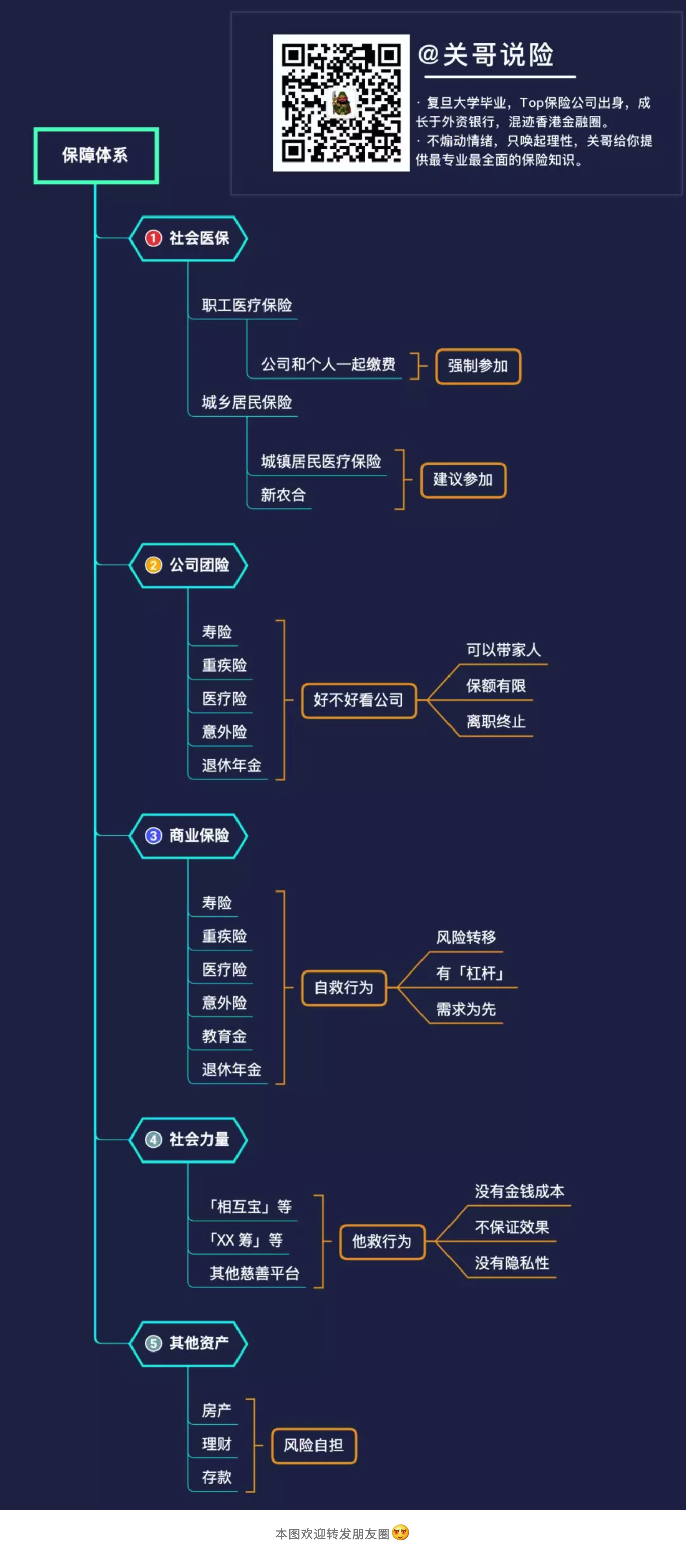

一个中国人能拥有的保障体系

两年传统行业 To B 端销售经验。

一年 facebook & google 投放经验,AD Network 运营经验。

浙公网安备 33010602011771号

浙公网安备 33010602011771号