S6——财政收入影响因素及预测(灰色、ARIMA、支持向量回归)3136

# 数据处理

import pandas as pd

import numpy as np

# 绘图

import seaborn as sns

import matplotlib.pyplot as plt

df = pd.read_csv(r"D:\wechat thingd\WeChat Files\k867080698\FileStorage\MsgAttach\89b755a65e2dd93c3e9546794798bf4e\File\2023-02\data.csv", encoding='gbk', index_col=0).reset_index(drop=True)

df

df.describe()

#相关性热力图

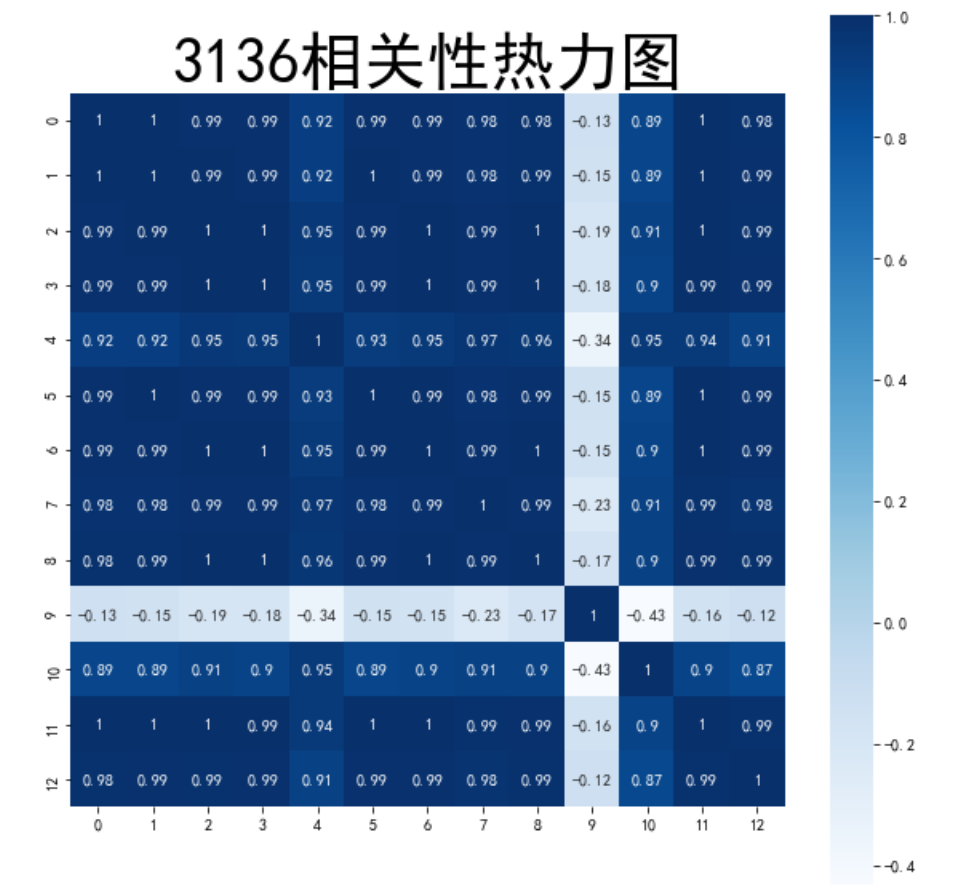

corr2=np.corrcoef(df.T)

import seaborn as sns

plt.subplots(figsize=(10,10))

sns.heatmap(corr2,annot=True,vmax=1,square=True,cmap="Blues")

plt.show()

plt.close()

#灰色预测

import sys

import pandas as pd

import numpy as np

from GM11 import GM11

inputfile1=r"C:\Users\ying\Desktop\new_reg_data.xlsx"

inputfile2=r"C:\Users\ying\Desktop\data.csv"

new_reg_data = pd.read_excel(inputfile1)

data = pd.read_csv(inputfile2)

new_reg_data.index = range(1994, 2014)

new_reg_data.loc[2014] = None

new_reg_data.loc[2015] = None

cols = ['x1', 'x3', 'x4', 'x5','x6', 'x7', 'x8', 'x13']

for i in cols:

f = GM11(new_reg_data.loc[range(1994, 2014), i].values)[0]

new_reg_data.loc[2014,i] = f(len(new_reg_data)-1) # 2014年预测结果

new_reg_data.loc[2015,i] = f(len(new_reg_data)) # 2015年预测结果

new_reg_data[i] = new_reg_data[i].round(2) # 保留2位小数

outputfile = r"C:\Users\ying\Desktop\new_reg_data_GM11.xlsx"# 灰色预测后保存的路径

y = list(data['y'].values) # 提取财政收入列,合并至新数据框中

y.extend([np.nan, np.nan])

new_reg_data['y'] = y

new_reg_data.to_excel(outputfile) # 结果输出

print('预测结果为:\n', new_reg_data.loc[2014:2015,:]) # 预测展示

#支持向量回归预测模型

import matplotlib.pyplot as plt

from sklearn.svm import LinearSVR

inputfile=r"C:\Users\ying\Desktop\new_reg_data_GM11.xlsx"

data=pd.read_excel(inputfile)

feature=['x1', 'x3', 'x4', 'x5','x6', 'x7', 'x8', 'x13']

data.index = range(1994, 2016)

data_train=data.loc[range(1994,2014)].copy()

data_mean=data_train.mean()

data_std=data_train.std()

data_train=(data_train-data_mean)/data_std

x_train=data_train[feature].values

y_train=data_train['y'].values

linearsvr=LinearSVR()

linearsvr.fit(x_train,y_train)

x=((data[feature]-data_mean[feature])/data_std[feature]).values#预测,并还原结果

data[u'y_pred']=linearsvr.predict(x)*data_std['y']+data_mean['y']

outputfile=r"C:\Users\ying\Desktop\new_reg_data_GM11_revenue.xlsx"

data.to_excel(outputfile)

print('真实值与预测值分别是:\n',data[['y','y_pred']])

fig =data[['y','y_pred']].plot(subplots=True,style=['b-o','r-*'])

plt.show()

#ARIMA时间序列预测

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import statsmodels.api as sm

from pylab import mpl

# 画图中文

mpl.rcParams['font.sans-serif'] = ['SimHei']

mpl.rcParams['axes.unicode_minus'] = False

data_df = pd.read_excel(r"C:\Users\ying\Desktop\new_reg_data.xlsx")

#data_df.columns = ["时间", "电量"]

data_df.head()

data_df[["y"]].plot()

# 训练集、测试集

train_df = data_df.iloc[:20,:]

test_df = data_df.iloc[20:,:]

# 训练

modle = sm.tsa.statespace.SARIMAX(train_df["y"]).fit(disp=-1)

modle.summary()

浙公网安备 33010602011771号

浙公网安备 33010602011771号