统计学——线性回归

笔记链接:http://www.cnblogs.com/igoslly/p/6790919.html

相关分析:测度变量之间的关系密切程度

回归分析:侧重考察变量之间的数量伴随关系

一元线性回归:只涉及一个解释变量,XY线性关系

模型:![]() 称为误差项的随机变量,反映线性关系不能解释的变异性

称为误差项的随机变量,反映线性关系不能解释的变异性

基本假定

1、ε是期望值为0的随机变量

2、对于所有的x值,ε的方差相同

3、ε是服从正态分布、独立的随机变量

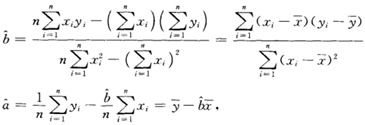

最小二乘法

若m为随机变量,则E(m-c)^2作为c的函数,在c=E(m)时达到最小;故而要以p(x)回归函数作为Y的近似,其均方误差E(p(x)-Y)^2为最小。

求偏导数可得:

判定系数——对估计得回归方程拟合优度的度量。

总平方和 = 回归平方和 + 残差平方和 =(回归值-均值)平方和+(观测值-回归值)平方和

=线性关系因素+非线性关系因素

R=1,SSE=0,回归直线与各观测点越接近,回归直线的拟合程度越好。

相关系数 r = 平方根,|r|→1,直线拟合度越高

注:|r|≥,r看似大时,回归直线解释总变差的比率也并不高。

估计标准误差,类似标准差

剔除线性影响后,y随机波动大小的估计量

线性关系检验

![]()

多元线性分析

申明

本笔记在学习《统计学(贾俊平版)》整理所得,仅供学习使用,请勿转载