FOF 全面科普贴(转载)

看过那么多 FOF 科普贴,这份最全面!告转之~

来自:https://xueqiu.com/7692591808/81852994

[ 导言 ]

看过那么多FOF科普贴,这份最全面!

昨天下午,青果乐园与合作方星潮微课、宽潮、山东FOF、麦策首次联合开展微信公开课。

中国量化投资学会理事长丁鹏博士,详细讲述了中国FOF的前景,评价一个策略的好坏到底要考虑哪些因素,以及一个完整的FOF机构如何设计架构。

下面是丁博士授课实录:

有关FOF的概念,最近在国内炒得火热。今天,我将从FOF的体系建设、投顾选择、策略组合、风险管理等多个方面给大家介绍FOF。

FOF实际上有3各层次的概念,我们通常说的定义是fund of fund,也就是基金中的基金,它是将多个基金整合在一块,形成一个母基金。从3个层面来说,它广义上的概念,其实就是大类资产配置(全球配置、房地产、股票、债券、股权等);而狭义上的概念,则是指将80%以上的基金资产投资于公募基金,或私募基金;还有一种微观层面上的概念,即是多策略组合,包括阿尔法、套利、对冲、CTA等等。

从国外的情况看,一般来说,可以将FOF分为四大类:股权类FOF、共同基金FOF、对冲基金FOF和混合型的FOF。他们的区别在于,子基金在底层资产的不同。

比如说股权类FOF,最典型的代表是黑石基金,它主要是将母基金投资于各种私募股权。

先锋基金的TD基金,是将母基金投资于它旗下的多个ETF,包括股票型ETF、债券型ETF,底层资产是共同基金,即为共同基金的FOF。

巴克莱资产是对冲基金FOF 的代表,它底层资产是各种对冲交易策略。

还有一种混合型FOF,典型代表是贝莱德资产,投资类型比较丰富。

从最近几年行业发展来看,美国共同基金的FOF得到了高速发展,可以说是资产管理行业中发展最快的一个品种。因为FOF实际上是一种分散型投资,符合最基本的经济学原理。我们知道,1952年马克维茨写的那篇著名文章:《证券选择理论》,第一次从数学上证明了,分散投资一定比集中投资要好的。

因此,大家要知道,通过各种多类资产的分散投资方式,才是长期的、稳定的盈利之道,这也是FOF在美国得到蓬勃发展的原因。

同样的原理也适合中国市场。中国市场自从去年提出要培育100家大型私募FOF之后,这个概念就一直很火。它是符合经济学原理的,必定会得到大力发展。

但是业内的同行,对FOF过于乐观了。很多人以为,只要把钱交给明星基金经理就可以了。

我一个朋友曾说过,我要找行业中的大佬,找最牛的基金经理,实际上没有想象的这么简单。

首先,我们跟选股相比,我们来看,所谓选股,就是在三千家上市公司选,而基金的数量超过十万只,数量级完全不一样。

第二,从数据的完整性来看,上市公司有季报、年报、有强制披露,还有完整的第三方数据库,但是私募基金,基本上只有净值、规模等少数数据,并且不可以公开宣传。所以从数据的完整性来看,基金也是差了很多。

而从研究员数量来说,懂股票的要远远比懂基金的要多得多,所以从这个角度来讲,选基是一件非常难的事情。

另外一个问题就是,目前国内大多数的FOF都缺乏交易背景。

这个表格是一个不完全的数据,我们发现:

最大的一块来自渠道,银行、信托、券商、期货都在做FOF,他们以前是卖产品的。

第二块是媒体系,包括各大财经媒体,最近我碰到好几个大的媒体,他们也在准备做FOF,甚至一些小的自媒体,有几个粉丝也要做。

第三块是研究系,研究系稍微好一点,他还跟市场接触的近一些,毕竟“没吃过猪肉,也见过猪跑”。

还有些,是产业系,往往是煤矿老板、房地产老板,对这个行业几乎一无所知,也冲进来了。

真正具有投资背景的其实是很少,可能5%都不到,所以这个行业大量都是外行的作风。

正是由于大量的外行做FOF,所以他们几乎能看到的唯一的指标就是收益率。我们看到各大第三方的网站的排行榜上,基本上都根据收益率排名,年收益率、月收益率,还分北京地区、上海地区。因此很多人认为,只有看收益率才是判断这个基金经理好坏唯一的指标。

但是我们真正做过人才知道,收益率绝对不是唯一的对吧?

不管多少人说,我要找最牛的经经理。那什么叫最牛基金经理?在他们印象中就是收益最高的咯,应该说历史收益最高的。这而往往忽视的背后的风险的因素,我在后面会给讲到,这很容易就会陷入叫做历史收益率陷阱这样一个的东西。

所以,评价指标太单一,主要原因是他们很外行,不了解投资背后的逻辑。

因此目前,整个行业中最大的硬伤就在于,FOF的母基金经理缺乏交易经验。他们自己以前就没有做过交易,对股票、期货、外汇,对各种策略的原理也不是很清楚。很多FOF到我这里来,还要向我请教这个策略的原理是什么?所以我觉得这是件很奇怪的件事情。

就像古代那些将军,岳家军啊、戚家军啊,哪一个不是身经百战的将军。如果自己都没有打过仗,你又怎么能够指挥千军万马,对吧?你都不知道火炮的射程是多少,在什么时候情况应该用导弹,那你又怎么指挥将士,让他们服从你呢?

所以国内的FOF基金经理没有交易经验,这就是一大硬伤。

正是因为他们没有经验,他们很容易落入两个陷阱。一个陷阱叫做历史规模陷阱。

历史规模陷阱

我不止一次听到一些业外的“金主”,也就是我们的资金方。一开口就说:“我要找最好的大佬,要找业内大佬合作!”当然,传统行业可以这么干,比如卖衣服要去最大的平台淘宝,拍电影要找牛逼的导演,比如说冯小刚、周星驰。

但是基金行业不一样,这张图就显示了。私募基金规模跟业绩并没有正相关,所以,不是说大佬就一定好。

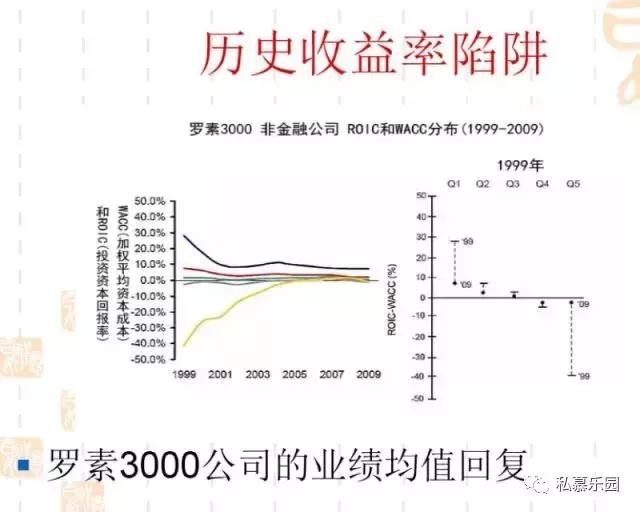

历史收益率陷阱

第二个陷阱就是历史收益率陷阱,我们来看,这张表格是罗素3000公司。我们会发现,在十年前业绩非常好的这些公司,十年后,往往归结平庸。

也就是说,在实体企业中,经常有一句话叫做:“没有人可以突破天花板。”他不能超越行业的本质,对吧?

比如说一个行业,房地产行业,它年平均利润率是10%,那你做到15%就很了不起了,你不可能做到30%这样的超额收益率。如果一旦做到,长期一定是要回归的。

不同的行业,估值也不同,历史收益率也都是不一样。那么,没有人能够长期、远远的超越别人的收益,这就叫做均值回复。在实体企业中体现得非常清晰。

在基金行业中,同样存在这样的问题。我们来看这张表格,从2002年-2006年这五年中,业绩最高的美国共同基金,五年之后依然处于领先状态的,只有40%左右。而大多数,都往中下游跑去了。而作为对比的是,当时业绩最差的20%,也有将近40%的概率,能恢复到中游甚至中游以上。也就是说,美国的共同基金也出现了非常明显的均值回复现象。

那么,我们专门做过这样额研究,你每次买业绩最高的这些组合,最终结果是非常差的。还不如去买曾经业绩比较差的组合,这其中存在着非常明显的逆向投资机会。因此,买基金你买收益高的肯定是有问题的。

这两大陷阱,基本上都是刚入行FOF,特别是资金方,最容易犯的错。

那么很多人就要问了,为什么只看历史收益率就不靠谱了?或者说,为什么规模大了就不行呢?因为很多策略是有资金容量的,一旦规模大了之后,业绩就很难再获得这样的收益,并且规模大了之后,很多人只用自己资金,不太接受外部资金,就是这样的原因。

****现在,我们要深入研究的投资的本质是什么?

它其实是“运气+能力”的一个结果。

我们来看我们人类的很多活动,这张表格,从左到右,左边代表技巧要的高,右边代表以运气为主,像极跑步、网球这种东西,应该说,能力主要的。博尔特,是世界的短跑冠军,我估计就算他一只腿跳,我也跑不过他。这就是能力差距太大。篮球、足球,70%的是能力,30%的运气,意大利跟法国踢点球的时候,靠的是运气,但中国队没有机会跟意大利踢点球,这就是能力不够。

股票、期货、麻将,坦白的说,70%靠运气的,30%才是你的能力,所以,你要找到那个风口啊!15年的时候,很多大佬爆赚爆亏,那是运气没了,所以说,关键你搞清楚运气。

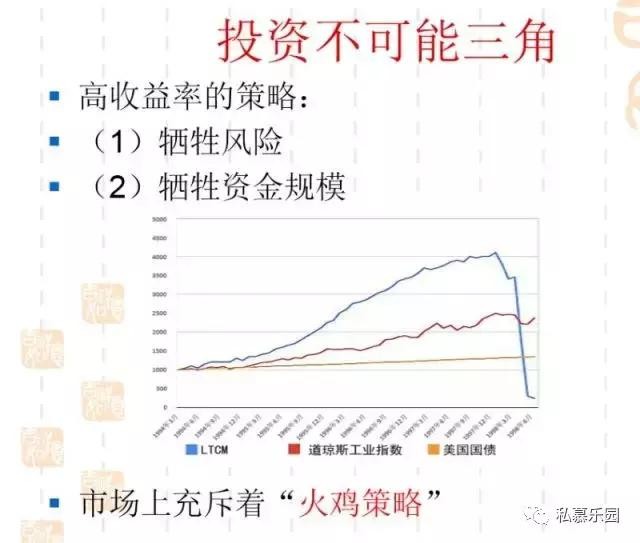

投资方面有一个重要的理念,叫做“投资不可能三角”这个概念是我提出来的。一个策略的核心因素三项,收益率、风险和规模,三者是不可兼得的。

你不可能找到一个策略,风险又低,收益率又高,还规模做得很大。因为,一旦有这样的策略存在,大量资金一定会涌入,从而造成收益率大幅降低,或者市场容量的大幅降低。

比如说2015年初的时候,期现套利,那时候可以做到年化30%的无风险收益率。当时我在东行,调集大量的资金来做期现套利,两个月之后,这样的交易机会就没有了。2010年初的时候,开始网下打新,也可以有30%的收益率,现在,门槛都已经提到六七千万以上了,收益率也降了10%左右,再过段时间估计也就6%-7%了。所以,不可能存在这么完美的策略。

所以,我们可以提出一个推论,任何高收益率的策略,要么牺牲风险,要么牺牲资金规模,二者必居其一。

那么,什么叫牺牲资金规模的策略?

比如说高频交易。西蒙斯的高频交易,二十年,每年都在35%。但是却只有五十亿美金的规模,美国市场上,这样的规模很小,而且他早就不接受外部资金了。

愿意接受外部资金的高收益率策略,基本上都是以牺牲风险为代价的。比如下面这个图,在四年的时间做到年化30%,回撤只有2%,规模做的一千四百亿美金,但却短短的一个月时间内损失殆尽。

这种策略,我们给个名字叫“火鸡策略”。所以市场中,其实大量充斥的,都是这种“火鸡策略”,你只看收益率一定是有问题的。

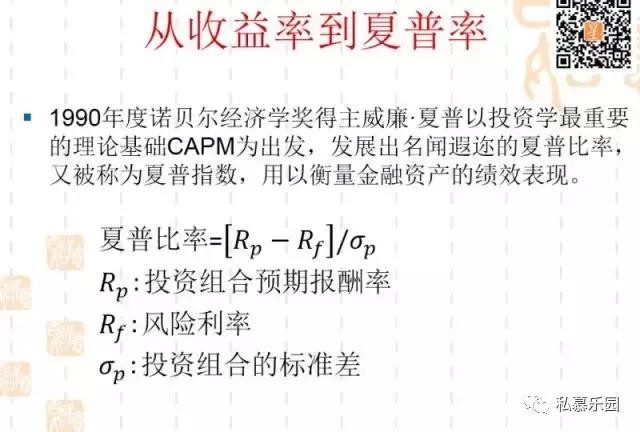

不能看收益率,那我们还看什么呢?

下面我就介绍一个很著名的比率,夏普率。夏普曾获得过诺贝尔奖经济学奖,夏普比率公式:见下图。

它代表你的风险收益能力。如果说夏普比率等于1,代表你支付一倍的风险,可以获得一倍的收益率。如果夏普比率等于3,代表你支付一倍的风险,可以获得三倍的收益率。夏普比率有点像汽车发动机,一个可以开三百迈的发动机,肯定比一个只能开一百迈的发动机要好。所以夏普率越高,风险收益领域中表现会更优越。

但是,只有夏普率是不够的。策略是三个维度的东西,所以还需要有另外一个指标,叫绝对收益的指标——D-Ratio,这也是我提出的。公式见下图:

其中,c为最大资金规模,它代表的是一种绝对收益能力。因为对我们真正的投资而言,你关心的不是收益率。我们现在太多人只关心你的收益率,而没有考虑绝对收益。

比如说我买一个彩票,两块钱中了十块钱,它的收益率是500%,这个有意义吗?没有任何意义。我们关心的是你到底是赚一千万,还是五千万,还是五个亿。

所以,真正好的策略,不仅仅在小规模的时候能获得好收益,而在更大规模的时候,它也要能够保持整个策略的稳定性,能够支持大规模的资金管理,这才是真正有价值的策略。

如何评估投资经理

前面讲的是对策略的评估,我们还要对投资经理做评估。因为太多的FOF机构都是对管理人做评估,但我们知道,目前的管理人指的是这家私募基金,但私募基金并不等同于投资经理呀!在这个行业中,其实真正有价值的是投资经理。

看图,左边是我们传统行业,虽然说传统行业的人才也很重要,但更重要的是平台。比如说阿里巴巴,如果马云离开阿里巴巴,阿里巴巴会不会死?应该说不会死,它可能不像以前那么优秀了,但它绝对不会死掉。就像乔布斯离开之后,苹果公司不再是个伟大的公司,但它依然是个优秀的公司。

右边是对冲基金经理的行业价值,我们可以想一下,如果巴菲特走了,他的伯克希尔还在不在?索罗斯走了,他的量子基金还在不在?西蒙斯走了,那么他的大奖章还在不在呢?恐怕都不在了吧。所以说,在这个领域,基金经理才是核心价值所在。

我们来看一张图,这是华夏大盘,王亚伟离职前后的整体表现。我们会发现,王亚伟离职前后,这家基金表现天差地别!

在他走之前,每年都有正超额收益,但他走了之后,泯然众人矣。大家都说,王亚伟是华夏基金捧出来的,但是,以华夏基金这样国内最好的平台,在王亚伟离去之后,为什么再没有捧出第二个“牛亚伟”、“李亚伟”呢?按道理他具有所有条件啊,他数据也全研发也很强,他为什么没有在能够培养出第二个明星呢?

这说明,在投资这个行业,平台的价值并没有想象中的那么大,核心的,其实是投资经理。而目前对FOF的尽调,在这方面几乎是空白,不能不说是个很遗憾的事情。

我自从做私募以来,也接受了非常多机构的尽调,不管是FOF机构还是渠道方,基本上都是针对公司进行尽调。他们让你填一堆表格,比如说你的公司情况、管理制度、投资制度、风控制度,写历史交易持仓、换手率、佣金率等等,但大家做多了都知道,这些东西都是抄的,任何一家“野鸡”私募,都可以作出漂亮的制度。但是,这样的尽调有价值吗?能执行吗?真正有意义的,是对投资经理的尽调,风控的标准应该是写进策略中的。

那大家有可能会问,****评价投资经理我们有没有什么量化指标呢?

这个我们做了一些研究,发现有几个可以量化的指标。第一个就是学历因子。这张图就说明了,在这几年中,本科、硕士、博士分别的学历对应,公募基金经理,整体的一个收益率情况。我们确实发现,收益率跟学历具有明显的正相关关系。学历越高的这些基金经理,从长期来看他的获益能力确实是越强的。

那么这怎么解释呢?第一可能是,他的知识的广度和深度不一样;第二个可能是,公司给予的支持也不一样,毕竟花大价钱请来的嘛!我们在华尔街也能清晰的看到这种情况。

其实我们去看华尔街的这些大的基金,比如说德邵基金、西蒙斯的大奖章基金,包括Two Cigma我们都会发现,博士基本上都是入门级的学历,里面不乏大量的火箭专家、物理专家、数学家,甚至有很多都是诺贝尔奖获得者。可以说,全世界上最聪明的人都在都在做这块。

虽然说我们业内也有像徐翔这样学历较低,但是能够做出突出业绩的。但是你从的统计意义上来说,学历越高真题来说,收益越高。我们在华尔街已经看得非常明显,人家不傻,人家花大价钱,请高学历的人,一定是有他道理的。

第二个因子叫资历因子,我们会发现,年轻的基金经理跟年纪大的基金经理,从长期来看,获利能力是不一样的。

每一波牛市的时候,一些年轻的基金经理旺旺业绩表现得非常好,敢打敢拼敢冲啊!但是一旦出现回调的时候,这些基金经理都受伤特别严重。所以我们看到,私募基金能够长期活下来的,还是像那些像星石啊、朱雀啊、尚雅啊,这样有十多年投资经验“老司机”啊!

我们在美国也发现,巴菲特、索罗斯都已经七老八十了。只有长期的投资经历,才会具有长期的获利能力。因为他们穿越牛熊嘛,见多识广,他不会轻易地被一次股灾打败、消失啊!

投资这个行业,更多的要求并不是创新。虽然现在各种讲金融创新,我倒是并不认同这样的概念。

有句话叫“华尔街没有新鲜事”。四百年前,牛顿时代的“郁金香泡沫”,我们现在的P2P泡沫,其实原理都差不多的。人性从来没有改变过。人的本质、贪婪与恐惧的人性,从来没有改变过,所以金融的本质从来没有变。

在这种情况下,年轻的基金经理,他做的各种的金融创新,都不可能超越行业的本质。因此,基金这行业更需要的是有经验的“老司机”。而实体行业,我们需要创新,我们看到很多小的公司,创业成功之后能够估值几十倍、上万倍的成长。所以实体企业,要找小鲜肉,而基金行业,还得靠“老司机”啊!就这么一句话。

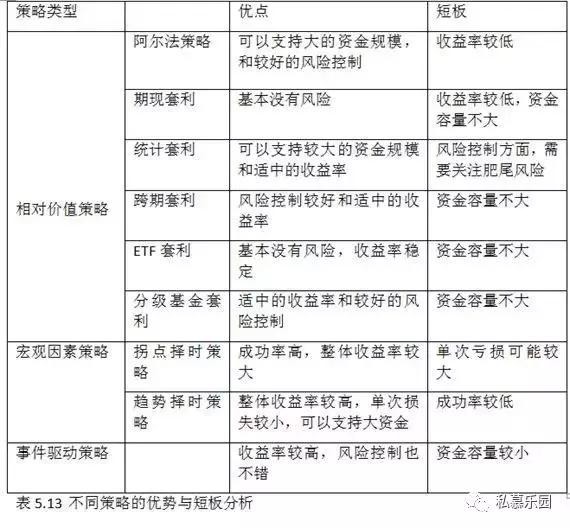

除此之外呢,我们还要考察各种策略的短板

我们有几大类的策略。相对价值类的,是以牺牲收益率为代价的,包括alpha啊、期限套利啊、统计套利啊、跨期套利啊等等。

它们的优点,比如说,我可以去做资金规模,但是短板是收益率较低。因此在比较的时候,应该在同类的策略里比较。

如果同样一个阿尔法,别人的收益率只能做到10%,而你能做到20%,那你就是个非常优秀策略。比如说拐点择时策略,他的成功率是比较高的,但是它的单次亏损可能是比较大的,如果你能将单次亏损降下来,你就是个非常优秀的拐点择时策略。而同样事件驱动的策略,它自己容量比较小,如果你能将资金容量变大,那你就是同类中非常优秀的策略啦!所以策略考察,要看它的短板。

比策略考察更加重要的,是战略资产配置。

你首先要知道这个池塘里面的哪里有鱼啊?然后才能去找这来吃。比如说,2014年底,蓝筹股的暴涨,业内alpha的产品平均亏损8%,做得最好的能做到不亏损就不容易了。所以当出现整个策略的系统性的危机的时候,没有人可以躲得过。

2015年股灾的时候,那些股票型产品平均亏45%,那些私募的“一哥一姐”都不用说了,早就已经在市场上消失了。

2016年的政策限制,大部分量化对冲颗粒无收吧!很多FOF在2016年就配了大量量化对冲,因为2015年做的好的,都是量化对冲,2016年配完之后,结果2016年就一踏糊涂啊!

所以实际上,真正做FOF,最关键的是战略资产配置。

首先我们要知道什么样的资产是有机会的,也就说我要知道,哪个池塘里有鱼?

然后是战术资产配置,我到底是吃黑鱼和青鱼?

最后才是管理人的选择,我到底是选择用吊钩还得渔网?

比如说我们想知道,股票市场有没有机会?如果股票市场有机会,那么到底是蓝筹股有机会,还是小盘股有机会。然后我们才去找相应的策略、相应的管理人,我到底是做beta,还是阿尔法,还是做套利,还是做纯多头,还是说统计套利。那么只有在这样一个大的背景下,你做的才有意义。

所以,首先是战略资产配置,其次是战术资产配置,最下面才是策略和品种的配置。

我们来看一个案例,这是我在2013年11月20号去第1财经做过的一个节目,叫《创业板咬定别松口》。当时说这个的时候,点位是1230,然后就迎来了一波创业板轰轰烈烈的大牛市,最高到4000多。

在这样一个背景下,当初,无论你怎么说,都会赚钱。你可以做纯创业板的多头,我就买一堆创业板,公司也可以;我也可以只买纯指数;或者说我风险大一点,我买创业板的b,那大概有5倍以上的收益;或者说我求稳,我就买一个创业板的公司,同时对冲沪深三百股指期货,我差不多也能获得年化将近40%的alpha收益;甚至说,我就做创业板的分级基金套利,也可以。那是因为整个大的战略资产层面有机会,所以你怎么做都是赚钱的,这才是最重要。

第二个案例,在2015年10月底,我同样在第1财经做过节目,叫《大宗商品投资机会来了》。我明确指出说,大宗商品将会迎来一波大牛市的机会,当时商品点位是270,后来最高到了450。

我们知道,节目做完之后一个月左右啊,2016年轰轰烈烈的大宗商品牛市诞生了。在这个时候,你去买各种CTA产品都肯定是好的。2016年整体CTA基金平均的收益率是40%以上,你闭着眼睛配置你都很好。那是因为整个市场给予机会,而且CTA策略做得好的,有的人做到20%,也不在少数啊!

所以,重要的事情说三遍,FOF配置的关键是战略资产配置,一定要找到有哪些资产是有机会的,然后才会去找相应细节的东西。

比如2017年,大家会问我怎么看?

从战略配置层面讲,股票类的资产应该是更有机会的,因为经过了几轮的下跌之后,它的风险应该充分的释放。当我们认为股票市场是有机会的时候,我们再问,股票市场中,哪一类市场有机会呢?

我的观点也是非常明确的,中小板公司一定是有机会的,一旦指数上涨,肯定是蓝筹股限行,中小板迅速跟上。很多人说,中小板估值太高,你根本不要看估值的这个事儿。比如说,大象跟兔子它能比速度吗?你不好比的。蓝筹股跟创业它是你两个估值体系。所以说2017年一定是股票的机会。

搞完这些配置之后,最后一个问题,就在于资金配比。

不同策略之间,不同资产之间,如何配比呢?

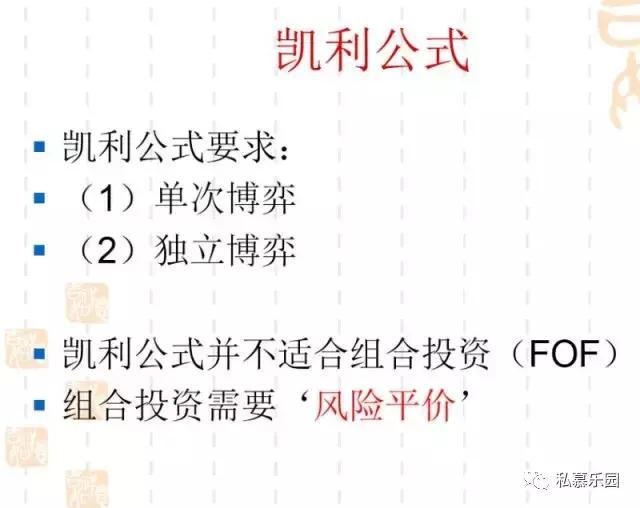

资金管理我们知道一个著名的凯利公式,凯利公式主要用于单策略。

用凯利公式,我们就可以在一次赌博的交易中,能够找出最优的投注比例。凯利当初也是因他一个同事,发明了这个公式。他们要去赌马,他想通过赌马多赚点钱。而他这个同事就是著名的信息论创始人香农。所以这些大牛啊,除了学术很牛逼,赚钱也是超级牛逼的啊!

但问题是,凯利公式有一个缺点,第一,他要求的是单次博弈,我每次只能下一次注;第二,它是独立博弈,任何两次下注之间没有任何关系。所以,凯丽公式并不适用于组合投资。

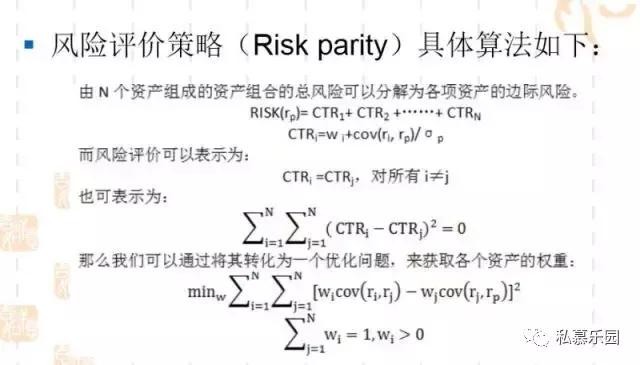

投资组合都是同时并行交易,跟凯利公式不一样。第二,我们的很多资产之间都是有相关性的。所以,评价组合投资,还需要另外一个公式叫“风险平价”。这是个非常重要的理念。

传统资产配置模式,主要考虑资产配置。比如说,我配债券、股票、期货等等。虽然在配置中,比如说期货的占比是比较低的,但是由于他高杠杆、高波动性的特征,所以它很可能是贡献了巨大的风险。它虽然仓位不大,但可能风险是巨大的。这就是传统资产配置模式,底下的风险是不一样的。

我们知道有句话叫“盈亏同源”,任何盈利和亏损都来自你的风险,风险越大你可能盈利越大,但同样你也可能亏损越大。因此,传统资产配置方式只考虑资产的配置,而没有考虑风险的配置。

那“风险平价”就是说,我们不能够只考虑资产,我们更考虑资产之间所隐藏的风险,因此我们要评判的是风险,而不是资产。

所以正确做法,应该将前面传统的资产配置方式,变成“风险平价”的方式。

比如说,对债券的资产,在确定风险比较低的情况下,我们可以通过加杠杆的方式,股票类的保持正常的杠杆,而期货类的,反正是要降杠杆的方式,最终使得我们整绝对亏损一样的。

比如说,在一个组合中,我们配了债券、股票、期货,我们要求他这种配置之后,比如说大家最坏情况下都亏一千万,也就是所有绝对亏损是一样的。这个叫做“风险平价”。

这概念的是由一位华人——钱恩平博士提出,而在桥水基金中获得的最大的应用,全天候基金就是基于风险平价模型。

总结一下,一个FOF成功的关键在哪里?

首先,要有一个丰富交易经验的母基金经理,他可以业绩不好,但他在市场上交易过,管过大资金,他甚至亏过钱。一个亏过钱的基金经理,比一个从来没有交易的基金经理要好很多。至少,他知道市场的痛苦,知道市场的风险啊!

第二,需要一个立体的、全面的评估指标,不能够只看历史收益率,还要看夏普率、D-Ratio,还看其他的各种指标。

第三,需要一个自上而下的战略资产配置。首先是找资产,其次是策略,最后才是投顾。只是目前大多数FOF都是反过来做的,先找投顾,这个是错的。

第四,给予风险平价的资金管理。

因此,一个FOF成功关键是要一整套完整的体系。

FOF团队建设

从FOF的团队建设上来说,主要是两种:一种是雇佣兵,一种是子弟兵。

孙中山当年就是靠雇佣军,结果被军阀赶来赶去。蒋介石呢,就靠黄浦江子弟兵,结果两年就顶进中原啦!所以FOF也是一样的,如果你自己没有交易能力,那你就不得不依赖有外部的这些投顾,那么中介有各种陷阱,他到底能不能做交易,是不是真的好呢?都不知道的。如果有条件的话,我认为,还是要培养自己子弟兵,要招几个人来做些策略,或者跟有交易策略的顶尖团队做战略合作。

你完全依靠子基金是非常困难的,如果你自己都不懂交易就进入这个市场的话,基本上就是属于人傻钱多,大家都等着挨宰的那种吧!

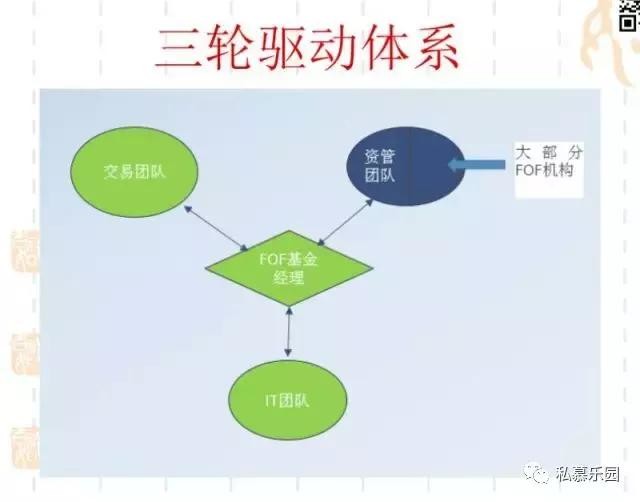

作为一个完整的FOF机构,它的整个架构应该是一个三轮驱动的模式。

最核心应该是母基金经理,下面需要有一个强大的IT团队做支持,提供各种的投前管理、投中管理、投后管理。不仅仅是支持资管团队,同样也要支持交易团队。你自己有交易团队,交易团队的人跟资管团队的人一定要互相交流,路演的时候,可以避免的很多的错误的决策。而资管团队,可以从外部获得很多的思想,又可以触发交易团的升级。

作者:资管纵横

链接:https://xueqiu.com/7692591808/81852994

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

浙公网安备 33010602011771号

浙公网安备 33010602011771号