一、一元线性回归

导入第三方模块 import statsmodels.api as sm sm.ols(formula, data, subset=None, drop_cols=None) formula:以字符串的形式指定线性回归模型的公式,如'y~x'就表示简单线性回归模型 data:指定建模的数据集 subset:通过bool类型的数组对象,获取data的子集用于建模 drop_cols:指定需要从data中删除的变量

# 导入第三方模块

import pandas as pd

import statsmodels.api as sm

income = pd.read_csv('Salary_Data.csv')

# 利用收入数据集,构建回归模型

fit = sm.formula.ols('Salary ~ YearsExperience', data = income).fit()

# 返回模型的参数值

fit.params

out:

Intercept 25792.200199

YearsExperience 9449.962321

dtype: float64

二、多元线性回归

# 导入模块

from sklearn import model_selection

# 导入数据

Profit = pd.read_excel(r'D:\pylearn\11\Predict to Profit.xlsx')

# 将数据集拆分为训练集和测试集

train, test = model_selection.train_test_split(Profit, test_size = 0.2, random_state=1234)

# 根据train数据集建模

model = sm.formula.ols('Profit ~ RD_Spend+Administration+Marketing_Spend+C(State)', data

= train).fit()

print('模型的偏回归系数分别为:\n', model.params)

# 删除test数据集中的Profit变量,用剩下的自变量进行预测

test_X = test.drop(labels = 'Profit', axis = 1)

pred = model.predict(exog = test_X)

print('对比预测值和实际值的差异:\n',pd.DataFrame({'Prediction':pred,'Real':test.Profit}))

/*默认情况下,对于离散变量State而言,模型选择California值作为对照组。*/

结果:

模型的偏回归系数分别为:

Intercept 58581.516503

C(State)[T.Florida] 927.394424

C(State)[T.New York] -513.468310

RD_Spend 0.803487

Administration -0.057792

Marketing_Spend 0.013779

dtype: float64

对比预测值和实际值的差异:

Prediction Real

8 150621.345801 152211.77

48 55513.218079 35673.41

14 150369.022458 132602.65

42 74057.015562 71498.49

29 103413.378282 101004.64

44 67844.850378 65200.33

4 173454.059691 166187.94

31 99580.888894 97483.56

13 128147.138396 134307.35

18 130693.433835 124266.90

# 生成由State变量衍生的哑变量

dummies=pd.get_dummies(Profit.State)#将离散型特征的每一种取值都看成一种状态

# 将哑变量与原始数据集水平合并

Profit_New=pd.concat([Profit,dummies],axis=1)

# 删除State变量和California变量(因为State变量已被分解为哑变量,New York变量需要作为参照组)

Profit_New.drop(labels=['State','New York'],axis=1,inplace=True)#axis=0代表跨行,axis=1代表跨列,inplace=True,

#不创建新的对象,直接对原始对象进行修改

# 拆分数据集Profit_New

train,test=model_selection.train_test_split(Profit_New,test_size=0.2,random_state=1234)

# 建模

model=sm.formula.ols('Profit~RD_Spend+Administration+Marketing_Spend+Florida+California',data=train).fit()

print('模型的偏回归系数分别为:\n',model.params)

结果:

模型的偏回归系数分别为:

Intercept 58068.048193

RD_Spend 0.803487

Administration -0.057792

Marketing_Spend 0.013779

Florida 1440.862734

California 513.468310

dtype: float64

求相关系数

income.Salary.corr(income.YearsExperience)#相关系数 结果:0.9782416184887598 Profit.corrwith(Profit['Profit']) 结果: RD_Spend 0.978437 Administration 0.205841 Marketing_Spend 0.739307 Profit 1.000000 dtype: float64

假设检验

目的:验证想法是否准确

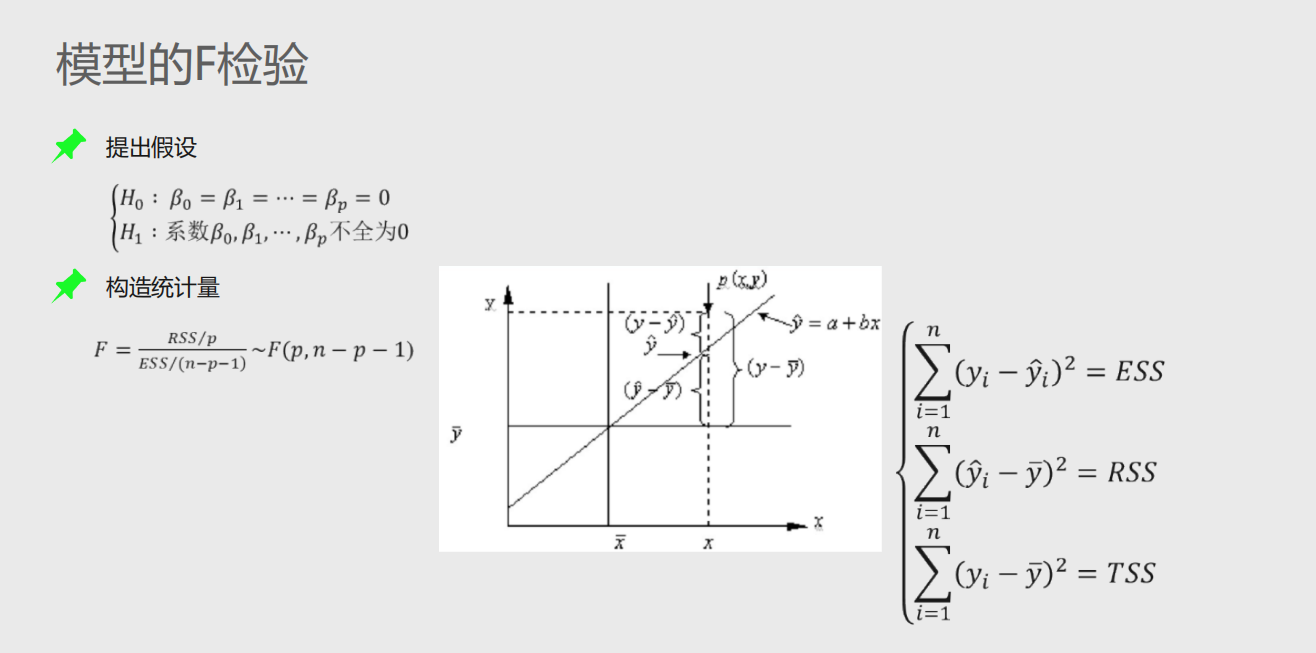

模型的F检验:检验模型的合理性

1、提出问题的原假设和备择假设

2、在原假设的条件下,构造统计量F

3、根据样本信息,计算统计量的值

4、对比统计量的值和理论F分布的值,当统计量值超过理论值时,拒绝原假设,否则接受原假设

# 导入第三方模块

import numpy as np

# 计算建模数据中因变量的均值

ybar=train.Profit.mean()

# 统计变量个数和观测个数

p=model.df_model

n=train.shape[0]

# 计算回归离差平方和

RSS=np.sum((model.fittedvalues-ybar)**2)

# 计算误差平方和

ESS=np.sum(model.resid**2)

# 计算F统计量的值

F=(RSS/p)/(ESS/(n-p-1))

print('F统计量的值:',F)

# 导入模块

from scipy.stats import f

# 计算F分布的理论值

F_Theroy=f.ppf(q=0.95,dfn=p,dfd=n-p-1)

print('F分布的理论值为:',F_Theroy)

结果:

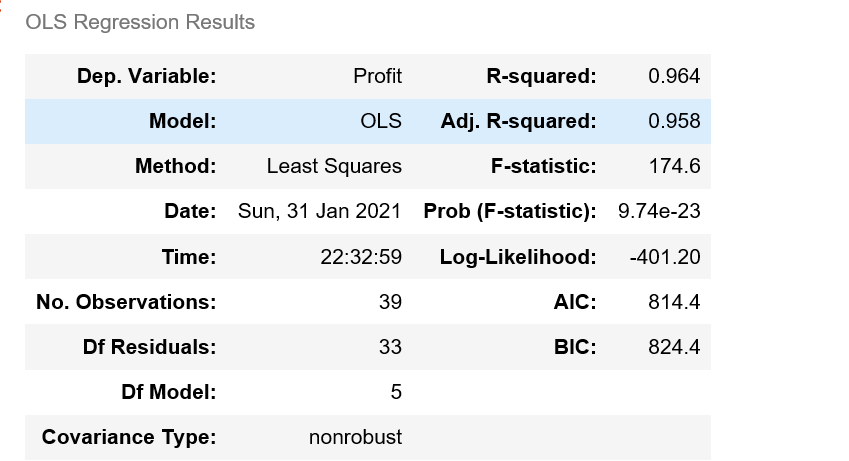

F统计量的值: 174.63721716844674

F分布的理论值为: 2.502635007415366

计算出来的F统计量值174.64远远大于F分布的理论值2.50,所以应当拒绝原假设,即认为多元线性回归模型是显著的,也就是说回归模型的偏回归系数都不全为0。

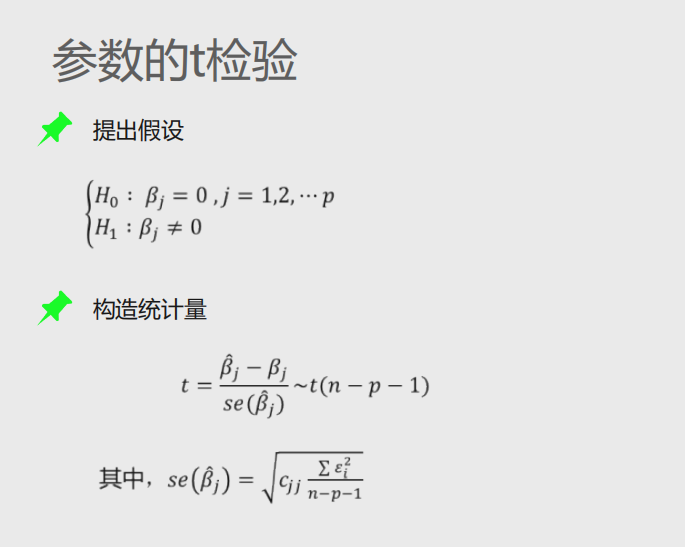

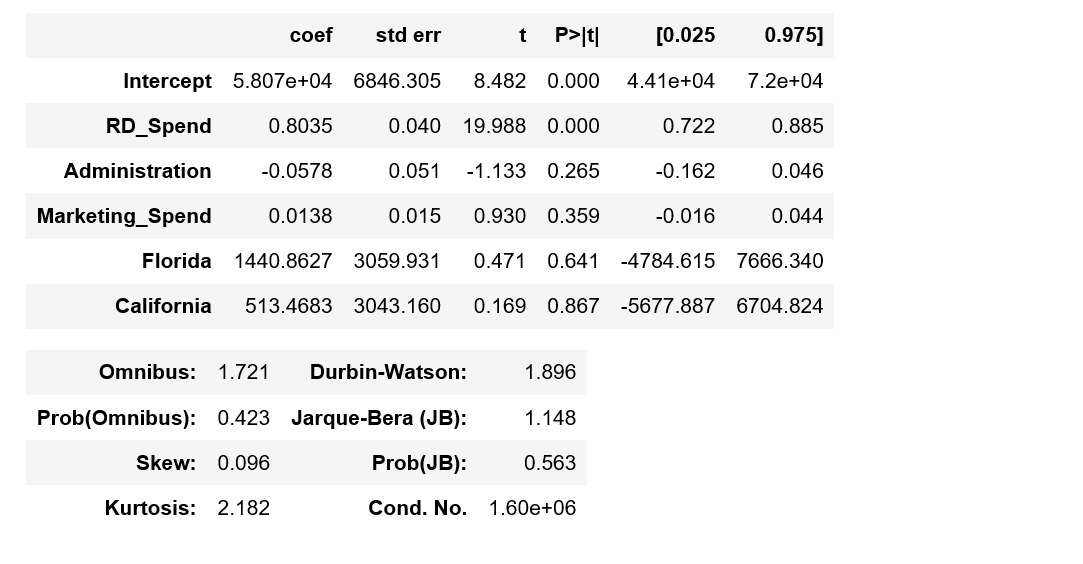

参数的t检验

model.summary()

浙公网安备 33010602011771号

浙公网安备 33010602011771号