一天6家递表,1家过聆讯,港交所又排起了长队

微信视频号:sph0RgSyDYV47z6

快手号:4874645212

抖音号:dy0so323fq2w

小红书号:95619019828

B站1:UID:3546863642871878

B站2:UID: 3546955410049087

临近国庆中秋假期,医疗健康行业公司的IPO速度肉眼可见地增长了起来。9月29日一天之内就有百利天恒、贝达药业、长春高新、麦科奥特、微医、蓝纳成6家公司向港交所递表,海西新药过聆讯。9月30日早上,又有一家公司华恒生物向港交所提交了上市申请。这让本就火爆的港交所再次排起了长龙。

从递表的7家公司可以看出,不论是医药公司,还是合成生物学领域的公司,都不想错过这次IPO开闸的“窗口期”。

海西新药过聆讯

添加图片注释,不超过 140 字(可选)

9月29日,港交所官网显示,福建海西新药创制股份有限公司(以下简称“海西新药”)过聆讯,即将在港上市。华泰国际和招银国际为联席保荐人。

添加图片注释,不超过 140 字(可选)

图片来源:港交所官网

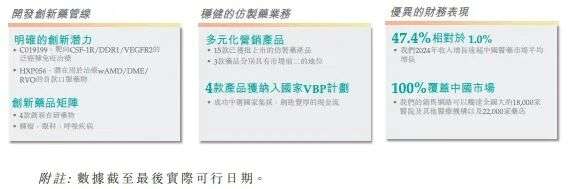

招股书显示,海西新药是一家处于商业化阶段的制药公司,集研发、生产及销售能力于一体,具备在研创新药的管线。

截至最后实际可行日期,海西新药已商业化的产品组合主要包括用于消化系统疾病、心血管系统疾病、内分泌系统疾病、神经系统疾病及炎症疾病的仿制药。

海西新药的创新药管线专注于具有各种适应症的在研药物,包括一款创新在研肿瘤药物、一款潜在用于治疗湿性年龄相关性黄斑变性(wAMD,因视网膜下血管异常增生所致的视网膜疾病)/糖尿病性黄斑水肿(DME,因糖尿病导致液体渗入黄斑部)/视网膜静脉闭塞(RVO,因视网膜静脉阻塞导致视力丧失)的首款口服药物及另外两款处于临床前阶段,用于治疗肿瘤及呼吸系统疾病的创新在研药物。

下图为其业务部分亮点:

添加图片注释,不超过 140 字(可选)

财务方面,于2022年、2023年及2024年以及截至2025年5月31日止五个月,海西新药的收益分别为人民币212.5百万元、人民币316.6百万元、人民币466.7百万元及人民币249.2百万元。于2022年、2023年及2024年以及截至2025年5月31日止五个月,其净利润分别为人民币69.0百万元、人民币117.5百万元、人民币136.1百万元及人民币90.2百万元。

康心汕博士(该公司联合创办人之一、董事长兼执行董事)、Feng Yan女士(联合创办人之一并担任该公司的执行董事兼副总经理)及泰瑞和投资(康博士控制的实体)一致行动且为海西新药的控股股东。截至最后实际可行日期,控股股东合共拥有该公司已发行股本总额约41.17%。

康心汕博士,54岁,为海西新药的共同创办人。彼于2012年3月获委任为董事,并于2024年12月调任为执行董事。彼自2012年3月起担任总经理,自2017年11月起担任董事长。彼主要负责该集团业务运营的整体战略规划及作出关键业务和运营决策。彼亦自2022年6月起担任该公司全资附属公司海西福州的执行董事兼总经理,主要负责其整体业务运营。

A+H上市,国际化出海成主线

添加图片注释,不超过 140 字(可选)

9月29日,老牌药企贝达药业开启了第三次冲刺港股IPO之旅。2021年,贝达药业曾两度向港交所递交招股书,但最终均未成功,此番再度递表,自然引来市场关注。

从招股书来看,贝达药业的一大战略便是加速全球研发、全球合作和全球销售扩张,实现创新药物在全球市场的价值最大化,在海外市场建立可持续增长的新曲线。

招股书显示,贝达药业从专注创新药发现与研发的生物科技公司成功转型为行业领先、盈利良好的生物制药公司。伴随这一转变,贝达药业已打造自主研发、市场拓展、战略合作与生态圈建设“四驾马车”协同驱动的一体化平台。

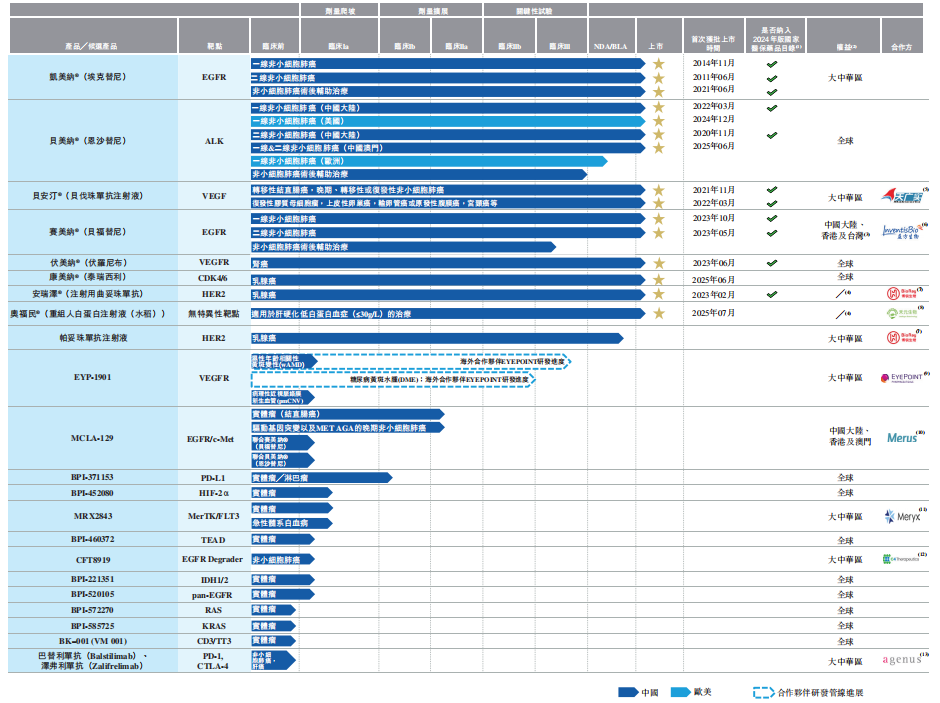

基于这一平台,贝达药业建立了丰富的药物管线,至今已成功推出八款商业化产品,其中包括五款创新药物,即埃克替尼(凯美纳®)、恩沙替尼(贝美纳®)、贝福替尼(赛美纳®)、伏罗尼布(伏美纳®)和泰瑞西利(康美纳®),一款生物类似药,贝伐珠单抗注射液(MIL60╱贝安汀®),两款合作经销产品曲妥珠单抗生物类似药(安瑞泽®)和重组人白蛋白注射液(水稻)(奥福民®)。

通过四驾马车驱动,贝达药业通过多轮不同阶段的增长,不断拓展研发管线和治疗领域,包括(i)全面覆盖的肺癌管线,(ii)肺癌以外的其他恶性肿瘤领域管线,和(iii)非肿瘤相关疾病管线,聚焦各个临床需求未被满足、具备广阔市场的重大疾病领域。

添加图片注释,不超过 140 字(可选)

图片来源:贝达药业招股书

财务方面,2022年、2023年、2024年和2025年上半年,贝达药业分别实现营收约23.77亿元、24.56亿元、28.92亿元和17.31亿元,对应利润约为1.25亿元、3.34亿元、3.87亿元和1.31亿元。

同一天,国内生长激素龙头长春高新也正式递表港交所。自今年7月启动启动港交所上市筹备工作,长春高新便意在深化公司全球化战略布局,加快公司国际化进程,增强公司在境外融资能力,进一步提升公司国际品牌形象。

招股书显示,长春高新是中国领先的创新驱动型医药集团,业务覆盖治疗性生物制剂、化学药品、疫苗及中成药,涵盖中国所有主要药物注册类型。根据弗若斯特沙利文的资料,其是国内少数在上述药物类型均实现研发、生产和商业化全产业链能力的制药企业之一。

以差异化创新战略为引领,长春高新形成了具有竞争力且多元化的产品矩阵,不仅带来强劲的财务表现,也持续为可持续增长奠定了坚实基础。2024年,其制药产品销售收入达到127亿元,连续四年实现人民币100亿元以上规模。

报告期内,长春高新上市销售逾45种商业化药品,包括20多种全球及╱或中国同类首创产品。截至同日,其拥有超过40个临床管线和已经递交IND申请的管线(14个处于III期临床试验或NDA阶段)。

添加图片注释,不超过 140 字(可选)

图片来源:长春高新招股书

财务方面,2022年、2023年、2024年和2025年上半年,长春高新分别实现营收约126.3亿元、145.7亿元、134.7亿元和66亿元,对应净利润约为42.2亿元、47.8亿元、27.1亿元和9.3亿元。

而在近期成功定增37.64亿元的百利天恒,也向港交所重新递交了招股书。于百利天恒而言,它的目标是成长为一家MNC。

招股书显示,作为一家成立于1996年的知名药企,百利天恒在2010年做出进军创新药业务的战略决策,将仿制药及中成药业务的大部分收入投资于创新药研发。2014年,百利天恒在美国西雅图创建了SystImmune、并开始研发first-in-class的EGFR×HER3双抗ADC (BL-B01D1);如今百利天恒与BMS就BL-B01D1达成了总额84亿美金、首付8亿美金、迄今为止全球ADC领域单个资产总交易额最大的全球战略许可及合作交易。

通过在美十年努力,百利天恒构建起了:(i)全球领先的创新ADC药物研发平台,成功研发包括BL-B01D1在内的已进入临床阶段的6个ADC创新药物管线,并已开展了约50项临床研究,其中包括8个后线III期临床及12个一线II期临床,及(ii)多特异性T细胞衔接器平台,成功研发包括GNC-077在内的已进入临床阶段的4个GNC创新多特异性抗体药物管线,并已开展13项临床研究。

于2025年7月,百利天恒的iza-bren(BL-B01D1)用于鼻咽癌末线治疗的III期临床试验期中分析达到主要终点。其后与国家药监局药品审评中心完成了新药上市申请前(Pre-NDA)会议并为此治疗提交NDA,且该治疗已于2025年9月被国家药监局药品审评中心正式纳入优先审评。

财务方面,2021-2023年,百利天恒的营收分别为7.97亿元、7.03亿元和5.62亿元,归母净利润分别亏损9999.13万元、2.82亿元和7.80亿元。2023年年末,百利天恒与BMS达成交易后,2024年,百利天恒实现营收58.23亿元,同比增长936.31%;归母净利润为37.08亿元,同比增长575.02%。今年上半年,百利天恒实现营收1.71亿元,归母净利润为-11.18亿元。

创新Biotech抢占IPO热潮窗口期

添加图片注释,不超过 140 字(可选)

在老牌药企寻求国际化新出路时,Biotech们也在赶赴这波港股IPO热潮,为自己开启新的发展征程。

9月29日递表港交所的蓝纳成生物,便是其中之一。招股书显示,蓝纳成生物作为东诚药业旗下聚焦创新核药研发的核心子公司,于2021年创立。

截至最后可行日期,蓝纳成生物已建立由13款候选药物组成的管线,包括7款诊断放射性药物及6款治疗放射性药物。于该等候选药物中,蓝纳成生物有3款核心产品,包括(i)18F-LNC1001,是一款处于注册阶段的PSMA靶向候选诊断放射性药物,开发用于PSMA阳性前列腺癌患者的正电子放射断层扫描(PET)影像;(ii)18F-LNC1005,是一款FAP靶向的候选诊断放射性药物,专为FAP阳性实体肿瘤(如胃癌)患者的PET影像而开发;及(iii)177Lu-LNC1011,是一款PSMA靶向治疗放射性药物,专门用于治疗PSMA阳性转移性去势抵抗性前列腺癌(mCRPC)。

添加图片注释,不超过 140 字(可选)

图片来源:蓝纳成生物招股书

财务方面,蓝纳成生物尚未有任何药物上市,亦未从产品销售中产生任何收入。其预期处于后期阶段的候选药物将于未来两年内实现商业化。2023年、2024年和2025年上半年,蓝纳成生物分别录得期内亏损约为-1.12亿元、-1.19亿元和0.65亿元。

在IPO前,蓝纳成生物已完成多轮融资,C轮融资后其投后估值32.9亿元。

另一家麦科奥特则是一家平台型生物技术公司,致力于加速全球新一代双特异性╱多特异性多肽药物的创新及开发,麦科奥特的核心产品处于III期临床试验。

自2007年成立以来,麦科奥特专注于代谢性疾病(尤其是肾脏相关疾病)以及心脑血管疾病,并已自主研发(i)一款核心产品MT1013,其主要适应症为继发性甲状旁腺功能亢进(SHPT),并具备潜力可扩展至慢性肾脏病的矿物质和骨代谢异常(CKD-MBD)伴骨质疏松以及未接受透析的SHPT等额外适应症;及(ii)三项关键产品,即XTL6001、MT1002及MT200605。麦科奥特亦正在推进管线中另外三款处于临床阶段的候选产品。

添加图片注释,不超过 140 字(可选)

图片来源:麦科奥特招股书

截至最后实际可行日期,麦科奥特尚未就任何候选药物取得上市批准,亦未从产品销售中产生任何收益。预计麦科奥特的MT1013将于2028年初商业化,其将实行双轨商业化策略:在国内透过与第三方合约销售组织(CSO)合作,在国际上则透过授权合作伙伴关系。

财务方面,2023年、2024年和2025年上半年,麦科奥特录得期内亏损1.95亿元、1.57亿元和0.50亿元。

IPO前,麦科奥特同样完成了多轮融资,D轮融资后其投后估值已超26亿元。

招股书显示,王冰博士、王梅博士、西安众瑞及众瑞泽康将被视为麦科奥特的控股股东。

王冰博士,55岁,自2020年12月起担任董事、行政总裁及董事会主席。彼主要负责监督本集团的战略规划、业务方向以及日常营运及管理。

王博士亦于本集团多家附属公司担任多个董事及管理职务,包括(i)自2020年8月起于麦科奥特(苏州)科技有限公司担任执行董事;(ii)自2022年8月起于麦科奥特(苏州)医药有限公司担任执行董事兼总经理;(iii)自2022年11月起于上海西泰利生物医药科技有限公司担任执行董事兼总经理;及(iv)自2025年5月起于麦科奥特(台州)医药科技有限公司担任董事兼经理。于该等职务上,彼主要负责监督医药研发以及相关营运活动的管理。

王博士乃中国生物科技行业的资深人士,阅历丰富、深具远见与策略思维,并拥有卓越的科学、学术及商业洞察力。王博士于医疗及制药行业拥有逾20年经验。1994年7月至2001年7月,彼于西安医科大学担任助教。2001年8月至2019年12月,彼于西安交通大学任职教授期间,致力于医学教学及研究。

王博士于1994年7月于西安医科大学,获临床医学学士学位。彼于1999年7月于西安交通大学,获肿瘤学硕士学位。彼其后于2007年11月于西安交通大学获药理学博士学位。

合成生物学渐起

添加图片注释,不超过 140 字(可选)

除了医药领域外,合成生物学领域的IPO事件也在增多。

9月30日,安徽华恒生物科技股份有限公司(以下简称“华恒生物”)向港交所递交上市申请,拟在港上市。华泰国际为独家保荐人。

招股书显示,华恒生物专注于依托生物制造技术,开展生物基产品的研发、规模化生产和商业化。

根据弗若斯特沙利文的资料:(i)华恒生物是全球通过合成生物技术实现商业化应用产品最全面生物基产品的企业之一;(ii)是全球首家实现系列氨基酸(包括L-丙氨酸及L-缬氨酸)厌氧发酵法产业化的企业;及(iii)以2024年收入为衡量标准,其L-丙氨酸及L-缬氨酸的市场份额分别位居全球第一。

截至2025年6月30日,华恒生物的生物基产品主要包括(i)氨基酸系列产品(主要为丙氨酸系列、L-缬氨酸、色氨酸、精氨酸);(ii)维生素系列产品(主要为D-泛酸钙、D-泛醇、肌醇);及(iii)其他生物基产品(主要为生物基新材料单体(1,3-丙二醇及丁二酸)、苹果酸、熊果苷)等。

华恒生物采用发酵法与酶催化法两大绿色制造技术平台,围绕微生物细胞工厂为核心的发酵法生产工艺和以酶催化为核心的酶法生产工艺,构建了涵盖菌株构建、智能化发酵、高效提纯分离、产品开发的核心技术群。

财务方面,华恒生物的收入由2022财政年度的1,418.7百万元增长至2023财政年度的1,938.3百万元,并进一步增长至2024财政年度的2,177.9百万元,而2025年上半年的收入则为1,489.2百万元。于2022财政年度、2023财政年度、2024财政年度、2024年上半年及2025年上半年,其毛利分别为人民币548.4百万元、人民币782.4百万元、人民币539.7百万元、人民币320.9百万元及人民币349.7百万元。

截至最后实际可行日期,郭恒华女士、宁波睿合远、恒润华业及郭恒平先生为该公司的控股股东。

郭恒华女士,61岁,为该公司创办人、董事长、执行董事兼总经理。彼自2024年2月起担任华恒香港董事及自2021年12月起担任华恒美国董事。郭恒华女士为提名委员会成员及战略与ESG委员会主席。郭恒华女士主要负责该公司整体策略规划、业务发展及管理。

郭恒华女士于2005年4月创立该公司,在生物科技及相关产业拥有逾20年经验。

微医再闯港交所

添加图片注释,不超过 140 字(可选)

9月29日,微医控股有限公司(以下简称“微医”)向港交所递交了上市申请。招银国际和华泰国际为联席保荐人。

早在2021年和2024年微医就已曾递表港交所,但都未能实现上市。如今,微医选择再闯港交所。

招股书显示,微医提供的是采用以签约人员为基础的打包付费模式运营健共体(健共体)AI医疗健康服务。

根据弗若斯特沙利文的资料,按2024年收入计,微医在中国数字健康服务市场(不包括药品销售)及AI医疗健康解决方案市场均排名第一。

下图说明其两大业务分部的商业模式:(i)AI医疗服务;及(ii)线上线下医疗服务。

添加图片注释,不超过 140 字(可选)

自成立以来,微医已收到多名投资者的投资。其中包括腾讯、5Y、Hillhouse Investment Vehicles、CICFH New Dynamics Investment SPC Vehicles、友邦保险、Qiming Venture Partners Vehicles、HSG Funds、高盛集团、Millennium及Jinan High-Tech等。

财务方面,微医的持续经营业务收入由2022年的人民币1,367.7百万元增加36.2%至2023年的人民币1,862.6百万元,又大幅增加至2024年的人民币5,496.5百万元;由截至2024年6月30日止六个月的人民币1,818.1百万元增加69.4%至2025年同期的人民币3,080.5百万元。

该公司执行董事有王永才先生和张君先生。

王永才先生,63岁,该公司执行董事。王先生于2020年6月加入该集团,曾自2020年12月至2023年5月担任该公司首席财务官。目前,彼主要负责该集团的战略及投资管理。

张君先生,39岁,执行董事,亦担任该公司联席董事会主席、总裁兼首席客户官。张先生于2019年1月加入该集团,曾担任该公司高级副总裁兼首席人力资源官。目前,彼主要负责该集团的日常业务经营与管理。

微信视频号:sph0RgSyDYV47z6

快手号:4874645212

抖音号:dy0so323fq2w

小红书号:95619019828

B站1:UID:3546863642871878

B站2:UID: 3546955410049087

参考文献链接

人工智能芯片与自动驾驶

浙公网安备 33010602011771号

浙公网安备 33010602011771号