中国的AI GPU是炒作还是希望?

微信视频号:sph0RgSyDYV47z6

快手号:4874645212

抖音号:dy0so323fq2w

小红书号:95619019828

B站1:UID:3546863642871878

B站2:UID: 3546955410049087

只能说大摩真的是越来越会起标题了,但联想到最近那几家芯片公司的市值和行情,这名字倒也合适。

添加图片注释,不超过 140 字(可选)

中国国内AI GPU的出货量取决于四个关键因素:

1)中芯国际的7nm工艺产能和良率----这个之前大摩给过一个数据,我们也放到过星球中,数据比较敏感,这里就不放了;

2)中国云服务提供商的AI芯片采购策略;

3)NVIDIA的B40芯片性能和价格----不知道为啥说的是B40,前段时间路透的信息是B30A。

4)中国AI资本支出的扩张。

简单说,就是技术、生产、竞争和钱的问题。

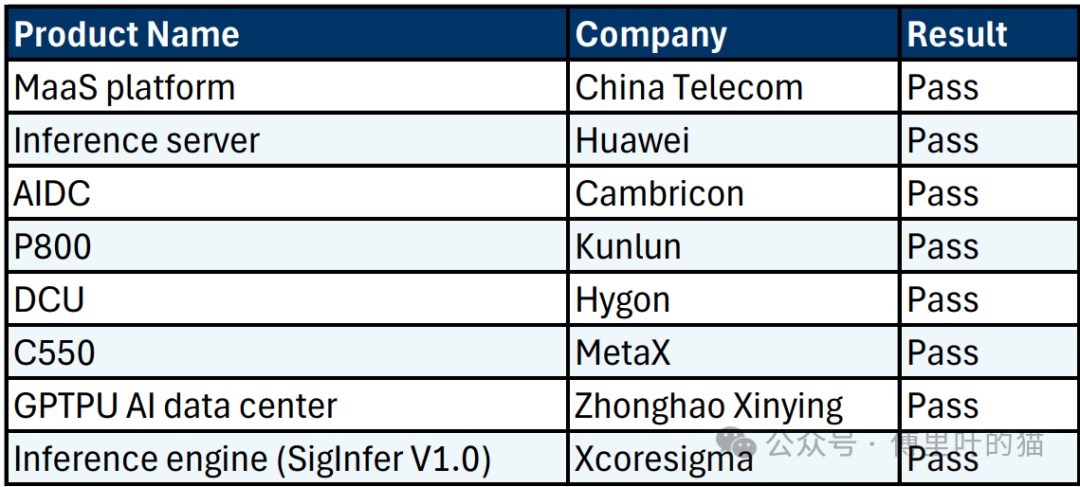

最近DeepSeek的V3.1模型支持新一代国产AI芯片,他们采用了新的精度参数UE8M0 FP8,这能让计算更高效。中国信息通信研究院列出了一批能用于DeepSeek的国产AI芯片,包括华为、寒武纪、昆仑、海光、MetaX等公司的产品。全都通过了测试。这说明国产芯片在软件生态上也在进步,DeepSeek的DeepGEMM库虽然用CUDA写,但现在能兼容更多国产芯片了。

添加图片注释,不超过 140 字(可选)

另外,阿里巴巴也开发了新AI芯片,用的是中国本土代工厂(不像之前用台积电),而且据日经报道,上海计划到2027年让数据中心芯片70%实现本土设计或生产。这目标够激进的,感觉中国在AI自给自足上正加速冲刺。

有炒作的成分?

虽然看着都是欣欣向荣的景象,但大摩也泼了几盆冷水。

-

寒武纪发布了全年销售指导,50-70亿人民币,中值比彭博共识低11%。库存小降2%,看起来需求没那么火爆----但这一点因素比较多,可能是客户需求导致,也可能是产能不够导致。

-

东芯的股票从7月26日砺算发布G100系列GPU后暴涨216%,但8月29日因波动太大停牌了。CSI 300指数同期只涨10%,这明显是市场情绪在作祟。

-

根据报告和一些小规模AI开发者的对话,他们还是更喜欢NVIDIA的H20而不是国产GPU,因为软件支持和集群性能更好。

-

NVIDIA的财报提到,可能为中国推出Blackwell世代产品。而且RTX Pro 6000D系统不用额外许可,主要用于推理,不是训练。

所以,国产AI GPU确实有进步,但短期内可能还有差距。这可能也是标题的真是用意吧——有希望,但也有炒作的成分。

国产AI处理器spec

其实我们之前在直播中还专门讲过国产GPU的参数对比。

从表上看,华为的Ascend系列性能最强,尤其是910C的FP8达到1600 TFLOPS。用的是SMIC的先进工艺,相比NVIDIA的先进节点,还有提升空间。报告强调,本地GPU的资格认证越来越多,但芯片产量和实际性能才是关键要监控的。

半导体设备进口趋势

2025年7月进口值34亿美元,同比涨14%。三个月移动平均同比怎长10%,从6月的2%反弹。这和全球供应链一致,中国设备支出下半年会更强。大摩把2025年中国WFE(晶圆厂设备)预测从-12%调到-3%,总值上调到1090亿美元。

不过,进口来源有变化:美国、荷兰、韩国、日本YTD都降了(-25%、-21%、-1%、-2%),新加坡涨11%。荷兰的半导光刻设备(主要是DUV工具)7月反弹到-27%同比(三个月平均)。

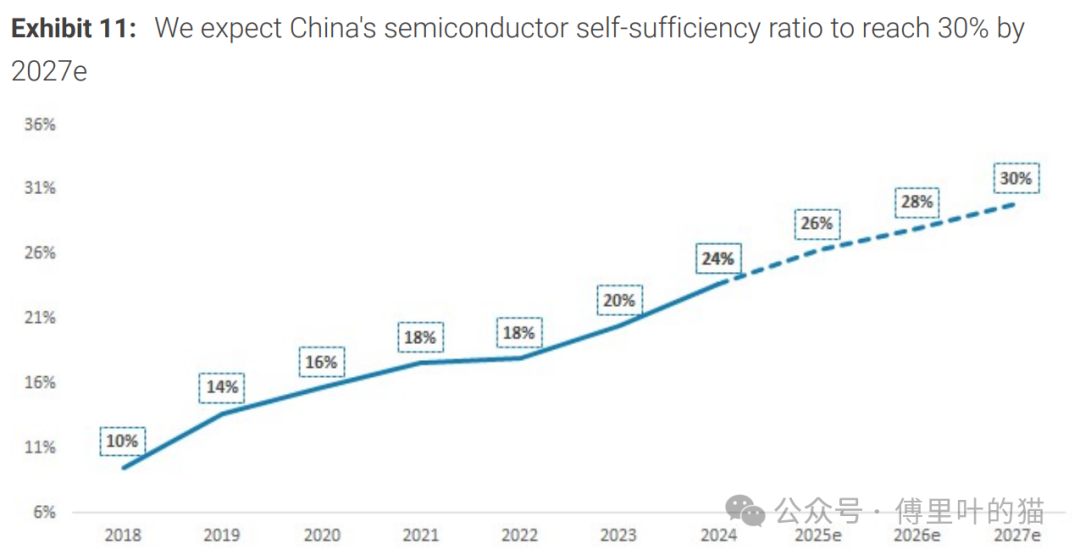

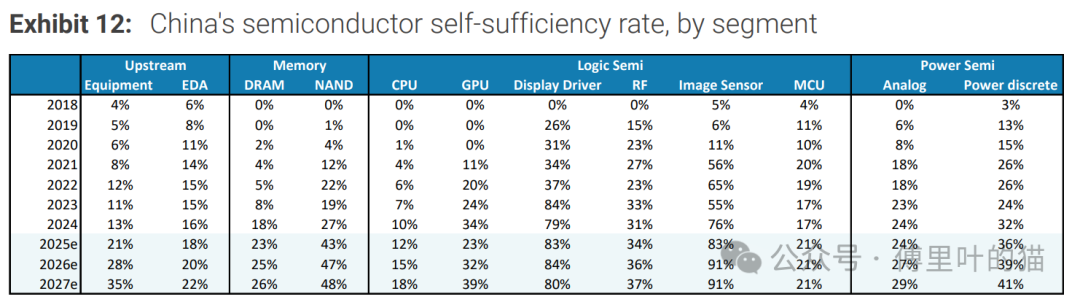

本地化进度

报告估计,中国半导体自给率2024年升到24%(从2023的20%),到2027年达30%。驱动因素包括内存厂商扩产、先进节点突破(尤其是华为Ascend 910B/C)、消费/工业需求稳定和汽车需求强。

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

整体看完整这个报告,也能感觉出来我们还是有实打实的进步,尤其是软件生态和政策推动,但性能、产量和生态支持还是短板。

微信视频号:sph0RgSyDYV47z6

快手号:4874645212

抖音号:dy0so323fq2w

小红书号:95619019828

B站1:UID:3546863642871878

B站2:UID: 3546955410049087

参考文献链接

人工智能芯片与自动驾驶

浙公网安备 33010602011771号

浙公网安备 33010602011771号