高盛做行业投研的步骤是什么?聊聊我在基金公司做投研的经历

转自知乎:袁俊

首先申明一点,我本人没有正儿八经做过投研,以下内容是我在听某位大神分享后做的笔记,分享给读者朋友。

高盛咨询师是怎么理解行业投研?

所谓的投研,全称是“投资研究”,它是帮助投资决策的重要环节和基本功。行业投研,是从中观层面做出的研究。

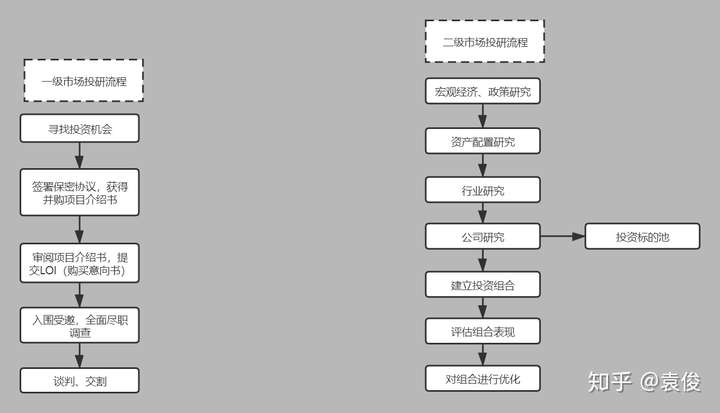

在讲行业投研之前,需要先了解一级市场和二级市场的概念。所谓一级市场,又叫“发行市场”,是首次募资的市场,典型的有IPO等,参与一级市场的主体有PE(私募股权)、VC(风投)等。

对应的,二级市场是“流通市场”,是证券已经被发行出来,比如我们在股市上买卖股票,这是典型的二级市场。参与二级市场投资的主体,除了散户,也有包括对冲基金等在内的机构投资者。

这两种不同类型的市场,做行业投研,在玩法方面会略有差别:

(此图是我手动绘制,请忽略我的审美)

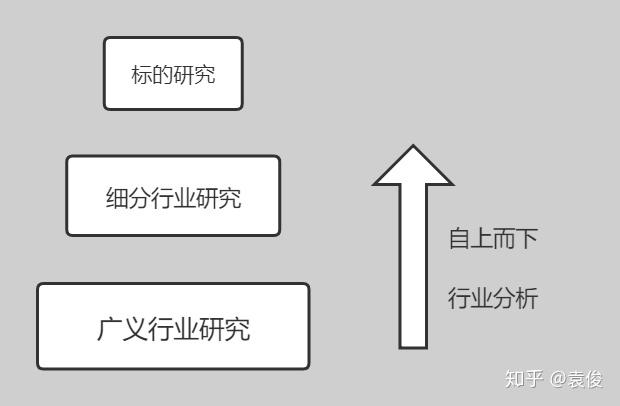

自上而下的行业分析逻辑

我们将行业研究区分为广义行业研究和细分的行业研究,在细分研究之下,还有具体标的的研究。

通过从广义到细分,再到具体标的,这样层层筛选,比对的方式,我称之为“自上而下”的行业分析逻辑。

举一个栗子,比如食品制造行业,我们知道这是一个广义的门类,在这个门类之下,还有烘焙食品、糖果蜜饯制造、方便食品制造(含速冻食品)、乳制品制造、罐头食品制造、调味品制造等等,这些是细分领域。

从广义研究层面,你需要知晓食品制造整个行业在未来一段时间有多大市场容量,这个行业有哪些规律可以遵循;细分产业研究层面,你需要知晓这个行业里成规模的企业有多少家,行业格局是怎样;标的分析层面,你需要知晓要投资的这家公司在行业内是什么水平,竞争对手有哪几家等。

行业研究中的核心信息

简单说,核心信息包括5个方面:市场规模、竞争格局、增长前景、龙头企业、信息源。

1)市场规模的挑选原则:

尽可能选择大规模的市场,选择龙头企业。市场的大小,几乎决定了某家企业成长的天花板,所以,我们一定要选择大规模的市场。

比如说,跟衣食住行相关的市场,都是大的市场,而另外一些非标的,定制化服务的企业,它们所在的市场可能容量就极其有限,不容易诞生世界级企业。

就算是衣食住行相关的企业,也要看它所在的细分行业,比如大神分享的休闲食品行业,烘焙食品占到34%的营收比例,是休闲食品领域绝对的老大;第二位的是糖果,营收占比21%;其他如膨化食品,占比仅8.6%,卤制品12.7%。

所以,如果我们要在休闲食品行业选股票,首选还是烘焙食品的生产商,实在要选卤制品,也仅限于最顶尖的企业。

盈利能力是另一个不可忽视的重要因素。有一些规模很大的行业,盈利能力完全跟不上,这种投资是需要谨慎参与的。典型的,比如石油化工领域,两桶油几乎操控了我国全部的原油市场,但如果要看盈利性,至少目前看数据并不太好,这也是我一直不认为买中石油就能称为“价值投资”的重要理由。

2)竞争格局要确定

大神分享的内容,跟我之前分享的经验是一致的,就是一定要选择格局明朗的行业。

格局明朗,意味着行业座次已经确立,此时龙头企业坐享其成即可,后进者也不会贸然发动价格战,争夺客源。这时候,龙头企业的利益是最有保障,只要公司股票价格合适,就值得投资者长期关注。

3)增长的逻辑

从财报上看,两家完全不同的企业,营收和利润都取得增长,但增长的内在逻辑很可能是不一样的。

首先,我们需要对行业做三类划分:增长型行业、周期性行业和防御性行业。

增长型行业,内在增长的动能在于科技创新,还有新产品、新服务不断满足人们需求。也就是说,就算宏观经济形势有所衰退,只要这类企业在科技领域有新突破,依然有增长潜力。这类型企业的典型,比如5G、物联网等。

周期性行业,这种行业非常常见,一般传统行业都是周期型行业,它会伴随经济形势好转而向好,如果经济形势恶化,则业绩变差。

防御性行业,典型的比如食品行业、医药行业,这种行业企业生产的商品,对于消费者而言是刚需。所以,防御性行业在经济低迷的形势下,往往也有不错的表现。

4)信息源

做行业研究,一定要有数据,数据来源,我称之为“信息源”,它包括:

- 官方渠道,比如国家统计年鉴

- 行业协会的研究报告

- 投资机构的研究报告,比如万德、IDC等。

- 行业龙头企业的报告(上市公司年报等)

- 财经媒体,比如华尔街日报、新浪财经等。

我的投研心得

本人有幸在一家持牌基金销售公司也有过短暂投研经历,简单分享一下我的心得体会。

1)搞清楚自己屁股坐在哪里

行业的投研,其实严格来说,是要区分为卖方投研和买方投研的,我们当时是作为基金销售公司,算得上是半个卖方。也就是说,我们如果要做研究,最终还要服务于把东西销售出去。

相对的,买方的投研,是要服务于如何投资决策,这逻辑又不一样了。我们在上面分享的这么多内容,其实都是买方的逻辑。

投研报告,首先你要知道分析的人是站在谁的立场,再去慎重相信里面的论证。

2)投研更讲究数据说话,而不是臆断

比如说,我问你,近期市场有哪些热点?你可能指出一大堆。可是市场的热点真的就是这些嘛?

这要借助数据来说明,我们当时的做法,就是梳理了网上权重最高的一些相关网站,然后按照词频和权重,筛选近期最为火爆的15条左右的市场资讯,针对这些资讯,归纳出市场动向。

类似的做法,比如大类资产配置,究竟什么资产配比多少?我们的做法是,依照主流机构的一些投资数据做梳理,从而知晓绝大部分机构在股票、外汇、债权等方面是怎么操作,还有具体业绩数据都能一目了然。

机构做投研跟散户玩法还是很不一样,散户更重视未来怎么操作,更具象化,更有实操性,机构投研更多就是数据展示,用数据指导投委会(基金经理)的决策。

3)投研是一种很难迁移的能力

做投研的时候,你能轻易获取很多重要信息,如果你一朝离开这个平台,想要再获取相关信息,其实并不太容易。

这跟个人炒股还是不一样,炒股的思路,就算你离开券商多年,还是不受影响。但是,投研的东西,离开了平台,就失去了获取数据的渠道,也没有搭档的配合支持,这时候是没办法把能力带走的。

这也就不难理解,为啥有一些基金经理,在离开基金公司,自己单干的时候,各项操作数据是明显降低的。因为他在公司的时候,是有一系列配套措施在保障他持续成功,不要误以为这是他天然就有的能力。

浙公网安备 33010602011771号

浙公网安备 33010602011771号