<开始>

全球重点国家移动手机及App市场概况

- 全球重点国家移动互联网概况

- 中国移动互联网出海概况

2018年Q2智能手机行业研究报告

- 智能手机保有率

- 智能手机销量分析

- 主流手机品牌用户忠诚度分析

- 主流安卓手机品牌用户画像

- 手机app安装情况

- 国内运营商市场分析

全球重点国家移动手机及App市场概况

- 全球重点国家移动互联网概况

- 中国移动互联网出海概况

全球重点国家移动互联网概况

美国:中国品牌稳步增强产品力和渠道线,国产品牌迎来发展契机

三星市场份额缩水

美国Android智能移动终端的市场主力是三星,其凭借产品和渠道优势尽管在美国保持着较高的市场份额,但是近年开始缩水。

中国品牌稳步拓展

美国是全球Android智能移动终端发展较为成熟的市场,美国消费者换机主要依赖线下渠道,而且消费对象以中端和中高端产品为主,随着中国品牌在产品力和渠道方面的进步,小米、华为、OPPO等中国品牌开始逐渐走入美国市场。

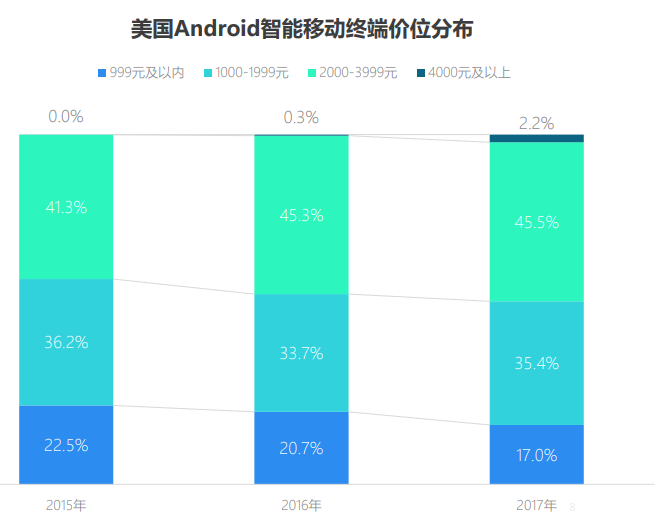

美国:中高端设备拉动智能移动终端消费升级,品质是竞争关键

中高端份额再扩大

美国Android智能移动终端市场第一大主体为2000-3999元的中高端设备,其在2017年 的市场份额同比微增,达到45.5%。

设备品质刺激消费

近几年美国999元及以下价位Android智能 移动终端的市场份额持续下滑,设备品质与档次无疑是促进美国消费者进行智能移动终端消费升级的重要因素,而中国品牌实力正在接近国际领先水平,立足美国市场存在机遇与挑战.

巴西:三星主导Android智能移动终端市场,中国品牌全线出击

三星市场地位稳固

在巴西Android智能移动终端市场,三星的 优势地位依旧稳固,其2017年在巴西的市 场份额超过5成,达到54.7%。

中国品牌挤入市场

联想、小米、华为等中国品牌尽管挤入巴 西市场,但是并没有撼动三星的市场地位, 中国品牌在巴西市场开拓局面尚需要克服 许多困难。

巴西:智能移动终端市场处于培育期,用户迭代换新诉求相对较弱

低端机是市场主体

巴西Android智能移动终端市场仍旧以999 元及以内的低端设备为主体,其在2017年 的市场占比为55.8%。

用户换机需求薄弱

整个巴西Android智能移动终端市场的升级动力较弱,从不同价格段位的变化趋势看, 巴西市场向中高端演进的步伐相对缓慢, 2000元及以上价位段的比重在2017年仅为 12.5%(2000-3999元价位段占比11.1%, 4000元及以上价位段占比1.4%,二者合计占比12.5%)

印度:中国品牌扩大市场份额,三星和印度本土品牌不断失势

三星&本土均下降

三星和Micromax品牌在印度的Android智 能移动终端市场份额持续下滑,其与中国 品牌的差距进一步被缩小,甚至被赶超。

中国品牌提升地位

OPPO、小米、vivo等中国品牌不断扩大在 印度的市场份额,其中,OPPO和小米的市 场占比在2017年分别达到19.0%和17.6%, 同比增长速度均超过140%,印度的人口红 利和发展机遇无疑吸引着广大中国厂商。

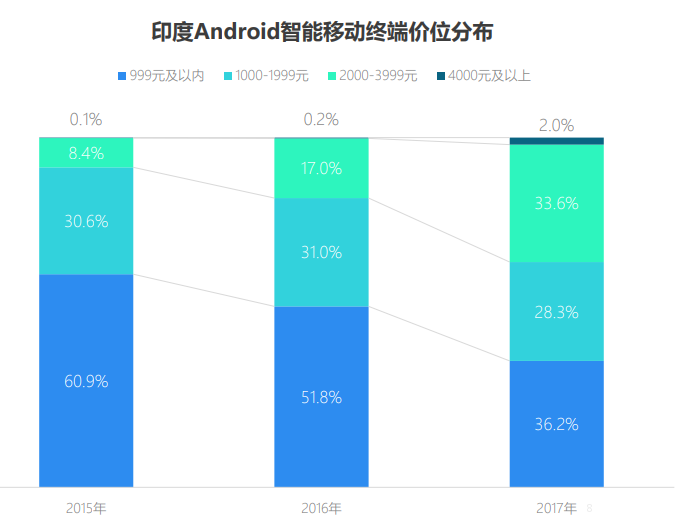

印度:智能移动终端市场迎来升级迭代期,换机红利带给厂商机会

中端设备市场升温

印度智能移动终端市场进入升级换代浪 潮,2000元及以上价位的中高端设备持续 获得用户青睐,市场份额在2017年首次突 破1/3。

换机红利成新动能

印度Android智能移动终端的以低端机为主 体的结构开始松动,999元及以内的设备占 比持续下降,而1000元及以上的中端、中 高端和高端等价位设备的市场份额则不断 攀升,印度市场的升级换代红利给中国品 牌带来新机遇。

东南亚:中国品牌快速布局智能移动终端市场,三星优势不再明显

三星地位受到冲击

三星在东南亚Android智能移动终端市场的 领先地位受到冲击,市场份额由2015年的 42.1%下降至2017年的28.1%。

中国品牌快速成长

东南亚市场近年来成为中国品牌拓展的重 点区域,小米、OPPO、vivo等中国品牌逐 步加快发展速度,其中,小米和OPPO在 2017年的市场份额相比2015年分别扩大4.1 倍和2.3倍。

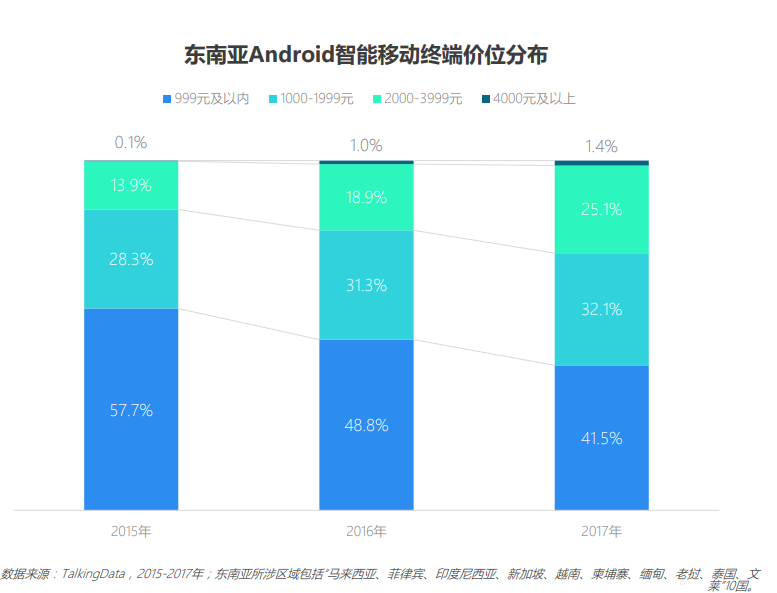

东南亚:Android智能移动终端市场结构调整,迭代换新动力旺盛

低端设备持续萎缩

此前以999元及以下价位设备为主的东南亚 Android智能移动终端市场结构正在发生转 变,低端机占比两年间萎缩16.2个百分点。

迭代换新诉求旺盛

东南亚Android智能移动终端市场正处在产 品更新迭代时期,1000-1999元和2000- 3999元的设备占比持续走高,不断挤占999 元及以下的市场份额,东南亚消费者对 Android智能移动终端迭代换新的诉求较为 旺盛。

中国移动互联网出海概况(略)

2018年Q2智能手机行业研究报告

- 智能手机保有率

- 智能手机销量分析

- 主流手机品牌用户忠诚度分析

- 主流安卓手机品牌用户画像

- 手机app安装情况

- 国内运营商市场分析

智能手机保有率

华为是2018年Q2国内保有率最高的手机品牌,每五个中国移动网民就有一个华为手机用户。

华为(20.6%)、oppo(19.4%)、iPhone(18.9%)、vivo(13.8%)、小米(9.8%)。

保有率变化趋势:oppo和iPhone竞争激烈。

城市等级分布:iPhone新一线占比最高;

OV用户约六成来自三线及以下城市;

华为小米城市等级分布均匀。

主流手机品牌型号分布:top20 top5

iPhone型号分布最集中,top5占7成。

iPhone机型变化趋势

智能手机销量分析

每卖出4台手机,就有一台来自华为。

华为(24.7%),oppo(17.3%),小米(16.3%),vivo(13.3%),iPhone(7.8%)。

销量变化趋势:销量向大品牌集中的趋势更加明显。

价格分布:低端机:低于1k;中端机:1k-3k;高端机:高于3k;

2000-2999为国内市场贡献28.1%;

华为此价格段占比34.5%;

OPPO此价格段占比46.8%;

小米聚焦于低端机;

iPhone聚焦于高端机。

主流手机品牌用户忠诚度分析

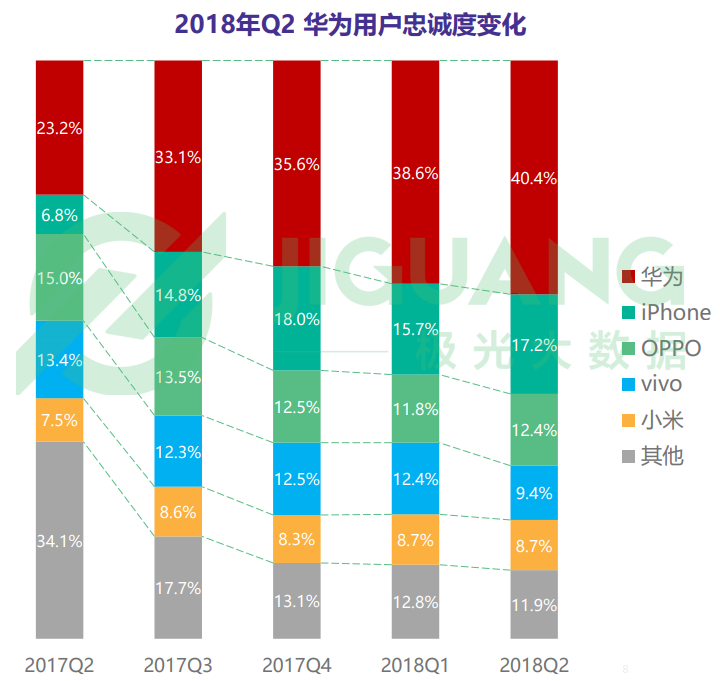

华为:华为的关机用户忠诚度不断提高,超四成用户会继续选择华为。

OPPO:换机忠诚度达近一年新高,33.9%

iPhone:用户忠诚度极高,有62.3%换机不换品牌。

vivo:25.9%换机用户仍选择本品牌,该比例相比Q1明显下降

小米:约三成用户换机后继续使用小米。

主流安卓手机品牌用户画像

手机app安装情况

平均每台高端手机安装51款app,中端机47,低端机35。

低端机与高中有差距,受运存(决定多任务性能强弱)、内存(存储空间)的影响。

高中低端手机app偏好指数。

主流安卓手机偏好指数。

国内运营商市场分析

三大运营商占比:移动(73.3%),电信(15.0%),联通(11.7%)

三大运营商在主流手机品牌中的市场占比。

三大运营商市场占比变化趋势。

<结束>