第二组案例分析——我国央行数字货币对第三方支付的影响

我国央行数字货币对第三方支付的影响

世界各国货币当局纷纷关注法定数字货币技术,并积极探索其发行流通机制。国际货币基金组织(IMF)将全球所有国家研究推进的央行数字货币统称为CBDC(Central Bank Digital Currency),我国央行数字货币名称为DCEP(Digital Currency Electronic Payment)。2020年以来,我国央行数字货币DCEP热度上涌,央行数次公开表示正在按原定计划有序推进央行数字货币研发工作。

关于DCEP的定位,央行支付结算司副司长穆长春曾表示,DCEP是纸钞的替代,它的功能和属性跟纸币完全一样,只不过它的形态是数字化。另外,从字面意思理解,DCEP就是数字货币电子支付。所以,DCEP未来势必将成为一种新型电子支付工具,与当下已融入民众日常生活习惯的支付宝、微信支付等第三方支付工具同台竞逐。法定数字货币会对当前发展迅猛的第三方支付形成何种影响,已成为第三方支付行业发展中不可回避的问题。

2020年10月25日,中国人民银行数字货币研究所所长穆长春在第二届外滩金融峰会发表了关于数字人民币的演讲,针对9月央行副行长范一飞在官方媒体上发布的《关于数字人民币M0定位的政策含义》一文中的部分观点进行解析和分享。

对于数字人民币与微信、支付宝的关系和区别,穆长春解释:“两者根本上并不是同一个维度上的东西。微信、支付宝是‘钱包’,而数字人民币是里面装的‘钱’。目前微信、支付宝已经成为了零售支付场景下、具有系统重要性的金融基础设施,通俗而言它是‘钱包’,它是‘高速公路’,里面用来支付的内容在电子支付时代是商业银行存款货币。而在数字人民币时代,钱包里面增加了数字人民币的选项。因此,未来老百姓使用微信、支付宝支付不仅可以选择商业银行存款货币,也可以选择数字人民币。”

第三方支付机构有三类业务未来或受央行数字货币影响,一是央行许可的支付业务;二是基于支付平台流量优势而衍生的业务,例如接入货币基金等金融产品的销售端口;三是依托支付数据信息衍生的征信和风控相关业务,比方当前与支付宝存在紧密业务关联的芝麻信用评分等。

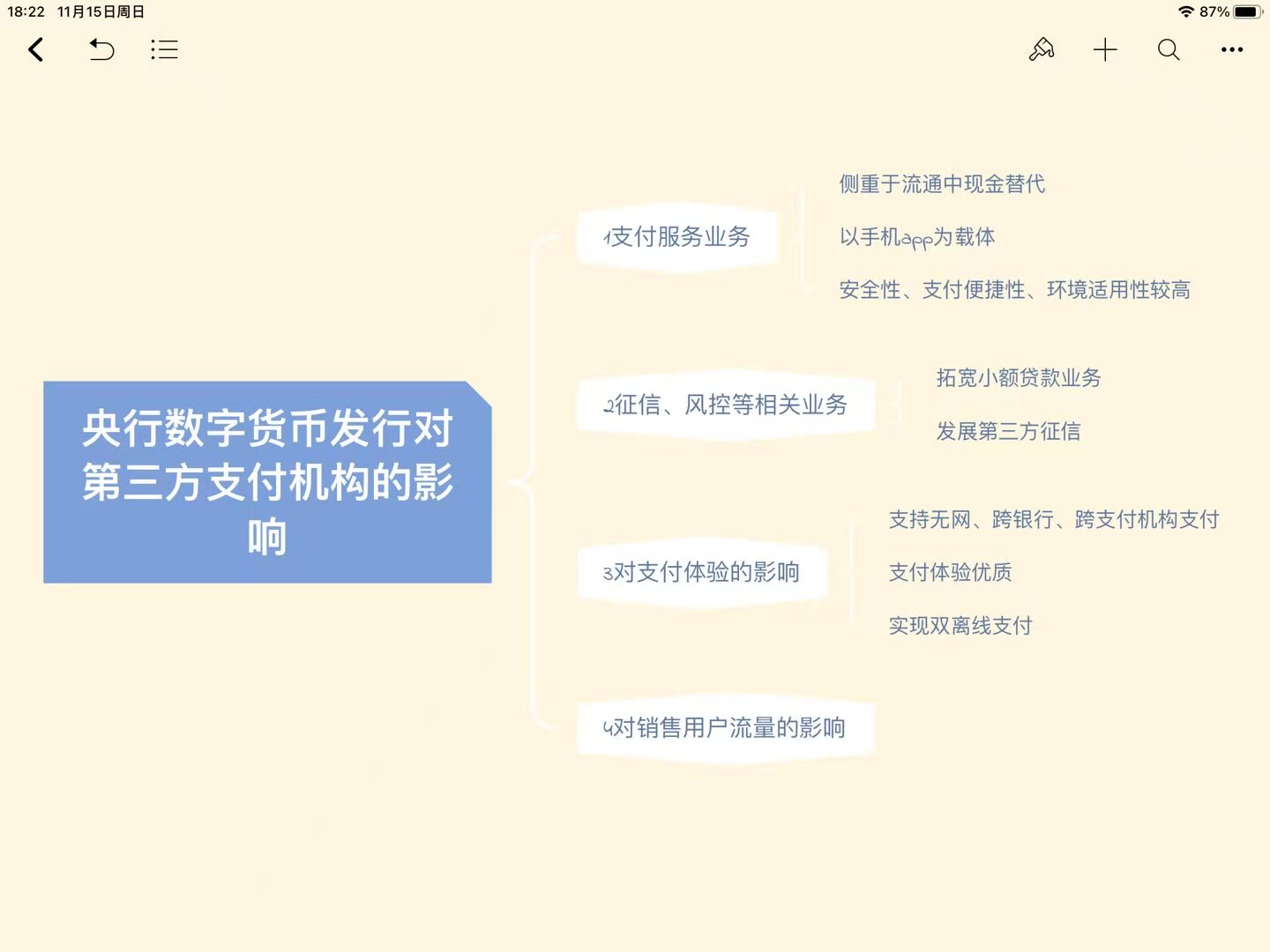

一、对支付服务业务的影响

支付服务业务是第三方支付机构的主要核心业务,。用户通过手机APP扫描二维码来进行支付,用户之间交易通过虚拟账户来划拨资金,网联清算平台进行最终的交易清算。而根据目前已知的信息,央行即将发行的数字货币侧重于对流通中的现金M0的替代,并主要应用于零售环节,极大可能是以手机APP为载体,这在支付体验方面同第三方支付类似;同时央行数字货币由央行信用背书,具有无限法偿性,其安全性要比第三方支付更高。并且从央行目前申请的专利信息来看,央行数字货币会吸收整合目前第三方支付机构较为先进的支付技术,如APP扫码、近场通信(NFC)技术等,同时支持“双离线”支付,进一步提高央行数字货币的支付便捷性和环境适用性。因此,央行数字货币的发行可能会对第三方支付机构的支付服务形成一定挑战。

从DCEP的设计来看,“双离线支付”功能让它在传统的线下交易场景中具有较大的优势,而如果DCEP要应用在网购等线上支付的场景中,出于高并发量的需要,可以预计DCEP在下层的投放体系中仍然会应用目前现有的清算格局,无论最终承担中心化角色的机构是否会是银联、网联等清算机构(大概率会继续延续),在线上支付领域基本不会回归“点对点”的交易清算模式。“点对点”、不依赖于第三方机构,并不完全等同于交易效率的提高,我国支付市场的发展成就充分证明了现有格局的科学性与有效性,因此,可以预计,在DCEP推出以后,目前支付市场基本框架与格局也不会发生重大变化,而是会在促进中继续发展。

二、对销售用户流量的影响

基于支付平台用户流量而开设的货币基金等资管产品的销售业务。支付宝等第三方支付机构因其便利的交易平台吸引了大量的用户流量,为了充分利用庞大的用户流量,第三方支付机构接入了货币基金等资管产品的销售端口。以支付宝为例,由于享受了支付流量红利,从2018年3月开始,其接入货币基金规模不断增加。央行数字货币对第三方平台销售货币基金等资管产品的影响主要取决于央行数字钱包对第三方支付机构用户群体的吸引程度。若央行数字货币发行可能造成第三方支付机构流失部分用户,又或者与商业银行合作在央行数字钱包APP中接入资管产品的销售端口,则会影响与平台关联的货币基金等资管产品的销售规模。

三、利用大数据分析客户交易行为发展起来的征信、风控相关业务。

实力雄厚的第三方支付机构以用户支付的大数据撬动征信和风控业务,拓展现金贷等小额信贷产品,诸如借呗、花呗;发展第三方征信,以个人信用状况分析为商业机构和用户提供风险识别服务。比如,酒店给较高芝麻信用评分的入住客户以免押金服务;共享单车给较高芝麻信用评分的客户以免押金服务,等等。

中国人民银行虽然在2015年初印发了《关于做好个人征信业务准备工作的通知》,要求芝麻信用、腾讯征信等八家机构做好个人征信业务试点工作。这一举动被视为中国个人征信体系向商业性机构开闸的信号。自此,一些互联网巨头和科技公司开始涉足征信领域,推出了基于大数据的征信产品,如“阿里系”芝麻信用、腾讯的征信。但在之后的2年,个人征信牌照迟迟没有下发。在2018年2月22日,中国人民银行批准百行征信设立个人征信机构。不过,目前百行征信的数据源不包括头部机构的数据。

芝麻信用和腾讯征信等公司在未来几年不大可能获批互联网个人征信牌照,其以及之前的同行在征信业务的开展难免受到较大限制,但是,在不触及禁止性规定的前提下,其仍然可能从事一些与征信有一定关联性的业务(如前述免押金入住酒店服务)。

央行数字货币研究负责人曾指出:“加强客户行为分析,是央行发行法定数字货币的重要考量。宏观上,数字货币可以做大数据分析,但微观上不可侵犯合法用户的隐私。”如果未来用户基于数字货币产生的数据仅提供给央行一家(即保证“可控匿名”),第三方机构的上述业务的拓展必然面临很大困境。

四、对支付体验的影响

目前第三方支付工具都是基于账户紧耦合模式,特别是对于支付宝、微信支付等网络支付平台来说,无法跨平台转账,也无法满足用户对离线、匿名等支付需求的服务。DCEP是电子化形式的现金,致力于离线支付功能开发,确保DCEP支付能够比需要网络支持的传统电子支付拥有更广泛的支付应用领域。作为法定货币,DCEP的法偿性使其必须能够支持无网、跨银行、跨支付机构支付,包括支付宝、微信支付等第三方支付工具均必须支持DCEP。而且,DCEP由中央银行担保发行并结算,具备国家信用背书,发行基础稳定,优于以公司平台为背书的第三方支付工具。其种种优势之一就是,DCEP将为民众带来优质的支付体验,与第三方支付机构形成竞争。

支付宝和微信的普及率虽然很高,但在网络未覆盖的偏远地区、停电或自然灾害导致通信中断的特殊情况下,仍然存在一些支付壁垒。而央行数字货币可以实现“双离线支付”,只要收支双方都安装了数字钱包,即使在没有网络和通信的情况下,也可以完成支付。这是只有纸钞才能完成的交易。

可以看出,无论是央行数字货币的定位还是运行框架,中央银行都旨在替代电子支付无法实现数字化的纸钞,避免其挤出支付宝和微信等电子支付,引起不必要的资源浪费和货币体系未知的变数。

五、结论

中国的支付环境非常发达,中国的法定数字货币,必须在品质上超越现有的各种私人支付工具。让货币价值更稳定,让数据更安全,让监管更强大,让个人的支付行为更灵动,让货币应用更智能,不仅能很好地服务大众,同时又能为经济调控提供有效手段,还能为监管科技的发展创造坚实的基础,这应是中国法定数字货币追求的目标。

浙公网安备 33010602011771号

浙公网安备 33010602011771号