期权学习

期权的基础知识

首先要了解到一个健康的金融市场应该有如下三种人:

- 套期保值者 (Hedger):掌握大笔资金的基金经理,或者需要锁定未来价格的农民。他们进入市场的

目的是规避和转移风险。 - 投机者 (Speculator):他们不持有实物资产,进入市场的

目的就是承担风险,博取利润。他们愿意接手套期保值者想要转移出来的风险。 - 套利者 (Arbitrageur):他们像市场的“警察”,比如一旦发现期货价格和现货价格之间出现不合理的价差,就会立刻介入,通过买低卖高的操作使价格回归合理,从而保证了期货价格能紧密地跟随现货。

所以“投机”并不是一个贬义词,没有投机者愿意接手风险去赌未来的话,整个市场都会失去流动性。

术语

定约价:定约价是标的证券可以按此而买进(看涨期权)或卖出(看跌期权)标的证券的价格。这个价格不是随便定的,一般都是当前价格的上下。

到期日:到期月的第三个星期星期六!

权利金:注意一手是100股,所以交易价3的意思是300元一手。

比如:IBM 7月 50 看涨期权。

建仓与平仓

买入建仓 (Buy to Open):买入一张期权,仓位变化从 0 变为 +1。

卖出平仓 (Sell to Close):卖出一张期权,仓位变化从 +1 变为 0。

卖出建仓 (Sell to Open):卖出一张期权,仓位变化从 0 变为 -1。

买入平仓 (Buy to Close):买入一张期权,仓位变化从 -1 变为 0。

成交量 (Volume):衡量的是市场的活跃度。无论是建仓、平仓还是转手,只要发生了交易,就会计入成交量。

持仓量 (Open Interest):记录的是到收盘时,还有多少手合约“活”着。它衡量的是市场的规模和资金沉淀。

履约和指派

当股票的价格高于一个看涨期权的定约价或者低于一个看跌期权的定约价时,这个期权就拥有内涵价值(intrinsic value)。

另一个用来描写一个期权有内涵价值这种情形的术语是说,这个期权是实值的(in-the-money)。如果这个期权没有内涵价值,它就是虚值的(out-of-the-money)。

因为美国期权的特殊性,随时可以履约,所以卖出期权的人(收取权利金的人)实际处于有点“被动”的一方:

期货

期货的到期日叫做“第一通知日”,由于每一种商品不同,所以不想期权一样存在一个标准统一的时间去交割。

所以期货期权通常在其标的期货合约的“第一通知日”之前到期 ,这是为了确保期权交易者不会被意外卷入实物商品的交割流程中 。

不过这只是针对“实物交割”,如果是“现金交割”就没有这种说法。

单股期货

这个看起来似乎有点像是“期权”,因为它的标的也是股票,并且也是双方之间的一份关于价格买卖的协议。

但是,它们非常不同!关键点在于“是否是强制执行”。

如果你选择单股期货,其实你可以认为你在签订合约的那一刻就已经把股票卖了,现在这股票的涨跌已经和你没关系了,你提前锁定了利润。

但是期权的话,同样是套保,看跌期权跌的越狠你赚的越多,涨的越狠你直接放弃权利,也就是收益很自由,亏损倒是锁定在了权利金。

指数期货

大豆期货的背后是真实的大豆,原油期货的背后是真实的原油。那么,标普500指数期货的背后是什么?

它的背后是价值数十万亿美元的美国股票市场本身!

指数期货的“实际价值”,就在于它提供了一个极其高效、低成本的方式来管理整个股票市场的系统性风险。

现在假设一个掌管着1000亿美元养老基金的基金经理(假设手里的股票和标普500结构相似),如果他担忧下个月会大跌,他能马上卖完他手上的股票吗?越砸盘他手里的股票价值越低。

他可以买入看跌期权来保护,但是要交权利金!

有没有什么不用交权利金的方法,还能强迫别人到时候当接盘侠?那就是自己成为卖方,具体来说,就是期货的卖方,那么他就成功对冲了风险。

- 如果标普500涨,他手里的股票也涨了,虽然指数期货这部分钱就被别人赚走了

- 如果标普500跌,他手里的股票就跌了,但是指数期货导致接手的人不得不按照先前的点数来购买

因为指数期货都是直接交割现金的,所以第一种情况就是他的现金交给别人,第二种情况就是别人交给他。

总而言之,期货的卖方就是为了锁定价值,你可以看到这一来一回,基金经理似乎也没赚到大钱,但是,他也没亏到大钱啊!

序列期权

3月、6月、9月、12月这四个季度月份是指数期货到期的月份,做市商有意将各种合约集中到一起,这样可以将许多小单也凑在一起,方便大资金的进入。

那如果在1月份,想买一张2月份到期的短期期权(比如认为2月份标普500期货就会大涨),而2月没有主力期货合约,这时交易的这张“2月期权”就是序列期权。

那么到了2月份真的大涨了(比如涨到5000点),你就可以履约,账户里就会多一张3月份的5000点的标普500期货,即一份以期权定约价为成本价的期货头寸。

此时如果你不平仓,你就进入了一个风险无限、高杠杆的游戏,之前作为期权买方的“有限亏损”保护伞已经消失了。

所以接下来你就是拥有者这个期货的普通投机者,涨还是跌立马决定你的盈利,所以一般都建议马上平仓锁定利润。

影响因素

到期时间,利率,时间,股息和波动率。当每一种因素下降的时候:

Vega

隐含波动率(Vega,IV)是很重要的,和历史波动率不同,隐含波动率往往会出现和股价“相反”的行为。

当隐含波动率上升/下降1%时,你的期权价格会上涨/下跌多少钱。

比如股票大跌,你是不是认为看跌期权应该要比看涨期权贵很多?其实不一定的,谁能预测未来呢?所以一只股票越不稳定,即隐含波动率越高,不管是看涨还是看跌的权利金都会上涨。

如果你在IV高位时买入了期权,那么即使你赌对了股价方向,波动率的下降(Vega亏损)也可能会吃掉你方向上的大部分利润,甚至让你转盈为亏。

利率

利率升高时,看涨期权会变贵,而看跌期权会变便宜。

因为卖空是能立马收到一笔仙境的,所以套利者可以通过卖空股票+买入看涨期权来构造一个组合。当利率很高时,他们卖空股票后收到的现金可以拿去赚取高额的无风险利息。这笔额外的利息收入使得他们愿意花更多的钱去买入那个作为“保险”的看涨期权,从而推高了看涨期权的价格。

只要利率能覆盖看涨期权的权利金+卖空的利率,那就会有套利者去交易,导致看涨期权变贵。

与上面相反的,如果利率降低呢?

我们就采取买入股票 + 卖出看涨期权,其实很好理解,利率上升就往银行存钱;利率下降就赶紧去消费。

此时sell call会带来权益金,买入的股票涨了就赚【权利金+买家行权导致被锁定了的涨价部分 or 买家不行权而净赚的部分】,跌了就用权益金抵挡一点损失,如果跌很多的话那确实挺倒霉的。

股息

首先,期权持有者没有股息!你都没决定要不要买股票,干嘛给你股息?

所以,如果这只股票宣布马上就要给持有者送更多赠品(提高股息)了,股票价格自然下跌用来除开股息。

自然而然的,看涨期权价格也会下跌,除非你知道有利好消息,毕竟期权就是反应未来不确定性的。

DELTA

一个期权的delta所衡量的是,每当标的物运动一个点,期权的价格会有多大的变化。

我们可以说0.2的DELTA的意思是这个股票在5月到期时有20%的可能性会上升到100之上。如果你认为这样看问题更清楚,你可以按这种方式来考虑delta。这种解释实际上并没有什么不对的地方。

- 对于虚值期权来说,价格无限趋于0,因为已经改变不了什么了。

- 对于实值期权来说,它的delta会比最大值要小。所以,一个实值期权所含的时间价值升水越多,它的delta就越小。

做市商与对冲

我们假设XYZ股票现价$100,平值看涨期权(Call)的Delta是 +0.5,平值看跌期权(Put)的Delta是 -0.5。

- 我买入看涨期权 (Buy Call) :

我的仓位:+1 Call (Delta ≈ +0.5)

做市商的仓位: -1 Call (Delta ≈ -0.5)

做市商的对冲: 为了抵消-0.5的Delta,他必须买入50股股票 (+0.5 Delta)。

- 我卖出看涨期权 (Sell Call)

我的仓位: -1 Call (Delta ≈ -0.5)

做市商的仓位: +1 Call (Delta ≈ +0.5) (他从我手里买了这个Call)

做市商的对冲: 为了抵消+0.5的Delta,他必须卖空50股股票 (-0.5 Delta)。

- 我买入看跌期权 (Buy Put)

我的仓位: +1 Put (Delta ≈ -0.5)

做市商的仓位: -1 Put (Delta ≈ +0.5) (看跌期权本身的Delta是负的,卖出负的就变成了正的)

做市商的对冲: 为了抵消+0.5的Delta,他必须卖空50股股票 (-0.5 Delta)。

- 我卖出看跌期权 (Sell Put)

我的仓位: -1 Put (Delta ≈ +0.5)

做市商的仓位: +1 Put (Delta ≈ -0.5) (他从我手里买了这个Put)

做市商的对冲: 为了抵消-0.5的Delta,他必须买入50股股票 (+0.5 Delta)。

所以,我是看涨性质做市商的对冲就是买入,我是看跌性质做市商的对冲就是卖空,做市商和我是同步的,相当于我期权赚到的钱就是做市商在外面帮我“赚”过来的(如果没有对应的买卖方立马匹配到)。

伽玛与空头的挤压

如果说delta是速度(告诉你股票每涨1元期权会相应上升多少),那么gamma就是“加速度”,用来衡量delta增加的速度。

我们现在去做市商那里买期权,其实并不是在和做市商对赌,而是做市商卖出一张期权过后马上就买入对应股票去对冲这个风险:我买入1张看涨期权(delta=0.6,股价每上涨1,这一张期权上涨60元),做市商就买入60手该股票(股票每上涨1,就赚60元),刚好能付给你你赚的那部分。

如果大量的人购买期权(比如看涨期权),做市商为了履行流动性的责任,只好接受要求并且去市场上买入大量的对应股票来对冲。如果这个量足够大,gamma可能就会增加,反应在期权上也就是delta会增加。

结果做市商买来对冲的股票又不够用了,它只好继续去买股票,这可能会继续推动delta上涨。

与此同时,市场上的股票都被它买了,如果,这支股票刚好流动性很不足,比如“游戏驿站事件”,卖空比例超级高,市场上大部分股票都被机构借来卖掉了,如果债主要求还股票的话可能“一股难求”。

最后的一步就是“空头挤压”,做空的人追赶着在市场上买股票,结果股价越来越高。

期权策略概述

直接买入期权

让我们举个看涨期权的例子:

- 交易行为:按3美元的价格,买进一张XYZ 7月50看涨期权。

- 当时股价:在期权买进时它的价格是50美元。所以这是一张平值期权。

- 投资成本:3美元/股 × 100股/手 = 300美元。这是最大亏损。

在到期日的时候,如果变成60元,也就是股价升值20%:

- 时间价值归0,内涵价值为:当前股价 - 定约价=10

- 那么这张期权现在值:10*100股=1000美元

也就是说,投资回报率为:\((1000-300)/300=233\%\)。

期权一般有两种玩法:

- 像风险投资家一样,能接受10张期权里面会有多张会亏损,只要有几张猜对了股价方向就能覆盖固定的亏损(权利金)

- 用来对冲和股票的风险,一涨一跌来锁定利润

不要买入虚值过深的期权

虚值过深的期权几乎全部由时间价值组成,比作为一个冰块,每天都会融化

通过买进实值期权,你减少了花费在时间价值升水上的钱,时间价值升水是一个期权中随着时间的消失而会被耗费掉的那一部分价值。

虚值期权的整个价值都是由时间价值升水组成的,实值期权有很少或者根本没有时间价值升水。

同时,实值期权的逐日表现同标的股票的表现最为接近,如果股票上升1点,实值看涨期权的价格也会至少上升3/4点,或者更多。

所以,职业交易者选择深度实值期权,是主动放弃了虚值期权那种几十倍的惊人杠杆,来换取一个和股价走势高度拟合、表现稳定的工具。

他们追求的不是最高的杠杆,而是最高的资金效率和确定性。

移仓

期权有的时候为你提供了一种相当容易的方法,让你既能留住蛋糕,又能有蛋糕吃—你可以铁板钉钉地锁住可观的赢利,但是仍然保留了你在股票中的“存在”。

要做到这一点,只需要卖掉你已经拥有的期权(那些赢利的期权),同时买进下一个定约价上的同样数目的期权。

实行这个策略的最好时机是在股票已经达到下一个定约价的时候,因此,你卖出的是实值期权,而买进的是平值期权。

说白了就是,如果最开始的期权赚了5000元,减去2000元成本后利润是3000元的话,如果担心接下来还会涨,就先把3000利润拿到手,然后将实值期权换成平值期权,可能就只要1500元了(用利润来买)。相当于你让一部分先落袋为安了。

和直接卖掉一半的区别在于:卖掉一半只是减少了风险敞口,也就是收益和亏损都变少了。

相当于在赌桌上你把一半的筹码收起来,但是剩下的筹码里面还有本金。

而移仓就是你用部分利润来买张新的彩票,输了的话就赚少了;但是如果你认为它还会涨的话,它又给了你一次可能性的机会。

事实上,平值期权的delta一般是0.5多一点,但是肯定不会是深度实值一样接近1,所以移仓之前假如每涨1元你会赚50%,移仓(换成平值期权后)每涨1元可能就赚20%了。

买期权保护股票

同股票或期货结合起来,它们可以组成一个比光是拥有股票风险小得多的头寸。买进看跌期权可以用来对拥有股票的下行风险进行套保,买进看涨期权可以用来对卖空股票的风险进行套保。

说白了就是让自己的利润/损失锁定在一个区段,多的我不赚,少的我不亏,把这个不确定的机会留给别人。

跨式套利

赚的就是“赌接下来有大波动”

买进一手看跌期权和一手看涨期权,也就是付两手期权金,不管是哪边运动都是赚的。

但是如果运动幅度不大,就在区段中间或者赚的没有抵回两倍期权金,那就亏咯。

“跨式”的意思就像是“跳过跨栏一样”,从赌价格的方向变成赌波动率的大小。

还有个宽跨式组合(前面的跨式套利都是买的平值期权),而“宽”顾名思义就是买的是虚值期权,这样的期权金更低但是当然想要盈利就需要更大的波动。

当然,卖期权也有跨式套利的,当然最高的收益就是那两笔权利金了。

持保卖期权

在有股票的前提下卖期权分两种情况:

- 出售深度虚值期权 (Aggressive):我坚信股价会上涨,只是顺便赚点小钱,核心是看涨。

- 出售实值期权 (Conservative):我不在乎股价涨不涨,只想现在就收一大笔权利金锁定利润并防范风险,核心是收租。

总起来说,持保立权是这样一种策略,它的设计宗旨是,当股票的价格稳定或者是略有上升时,它的表现最好。如果这个标的股票是高波动的,或者变成高波动的,这就不是一个吸引人的策略,因为你不但无法参与到上行方面的大幅度运动之中,而且对任何下行方面的大幅度运动,你都必须承担后果。

裸期权

事实上cover call和naked call这两种策略本质上都是在做一个方向性的押注——你都在赌股价不会大跌。

- Covered Call 是你通过持有股票来表达这个看涨或中性的观点。

- Naked Put 是你通过承诺在低位买入来表达同一个观点。

所以很多人觉得covered call就一定保守,其实并非,如果股价下跌,主要的损失来源反而是你手里持有的那些股票,赚的期权金杯水车薪。

套利方法

这里的方法就是通过上述的工具进行各种套利组合

你还是应当研究一下为什么这个期权这么贵以及这个标的物可以运动到多远。如果它昂贵的原因是因为这只股票有可能在短期内出现爆发性的运动,那么使用一个套利也许就不是一个好主意,因为这些期权应当是昂贵的。

另外,如果这些期权显得很贵,只是因为标的物的价格有一阵子没有什么变化了,或者是运动的幅度不会太大,那么套利就是一个可取的策略。

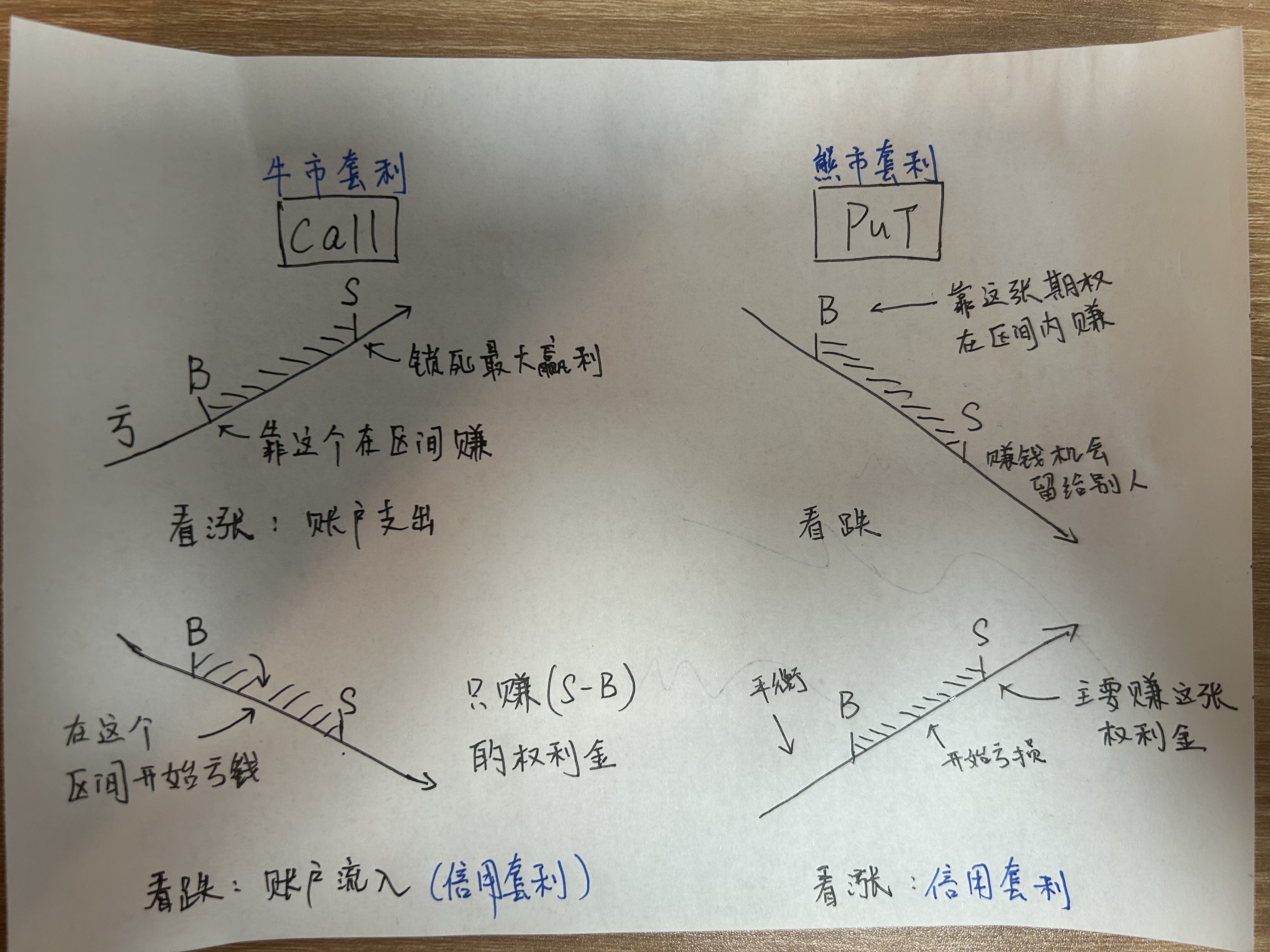

垂直套利

垂直套利两种方式都需要你对方向有自己的判断

- 一种是以身入局,卖的那张期权用来降低成本

- 一种是只赚期权金,买的那张期权是自己的保险

图片里关于信用套利的部分有问题,信用套利只套了期权金,亏钱才是用$(S-B)\cdot 100 - 权利金净流入 $计算的。

Bull Put Spread信用套利几乎不会输,非常好用的方式。因为亏损是有上限的,并且美股大多数时候都在上涨,很难突然闪崩。

即使闪崩,只要记得提前止损,不然自己连续套几次赚来的不够一次丢光。

| 策略 | 策略名称 | 具体操作 | 资金流 | 核心逻辑 |

|---|---|---|---|---|

| 看涨 (Bullish) 进攻型 (花钱买) |

牛市看涨期权套利 (Bull Call Spread) (左上角) |

买 低行权价 Call 卖 高行权价 Call |

支出 (Debit) | 我花一笔净成本,赌股价上涨来赚钱。 |

| 看涨 (Bullish) 防守型 (收钱赌) |

牛市看跌期权套利 (Bull Put Spread) (右下角) |

卖 高行权价 Put 买 低行权价 Put |

收入 (Credit) | 我收一笔权利金,赌股价不下跌就行。 |

| 看跌 (Bearish) 进攻型 (花钱买) |

熊市看跌期权套利 (Bear Put Spread) (右上角) |

买 高行权价 Put 卖 低行权价 Put |

支出 (Debit) | 我花一笔净成本,赌股价下跌来赚钱。 |

| 看跌 (Bearish) 防守型 (收钱赌) |

熊市看涨期权套利 (Bear Call Spread) (左下角) |

卖 低行权价 Call 买 高行权价 Call |

收入 (Credit) | 我收一笔权利金,赌股价不上涨就行。 |

时间套利

时间套利的两张期权的定约价相同,只是到期日不同

赌接下来是没有太大波动的行情,收益一开始就大致确定了

卖出一张5月份到期定约价100的期权(时间价值衰减快),买入一张7月份到期定约价也是100的期权(时间价值衰减慢)。

假设5月份的权利金收到200元,7月份花了你350元,那么\(350-200=150元\)就是总投资。

标的没有大幅度波动,5月份的期权很快时间价值衰减完就过期了,假设刚好是定约价,也就是赚了200元。

此时7月份的由于融化的慢,可能变成250元,你亏了100元。

此时就赚了\(200-100=100元\),你的利润率是:\(100/150=66\%\)!

所以买的远期那张期权就是用来保护你的,这有点像是垂直信用套利,但牛市信用套利是超出卖出期权的定约价后就开始亏损,因为离“另一条腿”有一点距离。而这个由于定约价是相同的,当超过定约价过后,delta都约等于1,所以立马就起到保护作用,所以赚钱的上限一开始就被锁定在200权利金-衰减的保险了。

如果标的下降,此时买入的“保险”价值开始下降,卖出的期权价值也在下降(浮盈开始兑现,注意到一开始的200元权利金还没平仓)。

- 如果买入的保险现在只值200元(亏150元),你卖的期权现在按照市场价平仓是50元(赚\(200-50=150元\)),相当于没赚钱

- 如果买入的保险还值300元(亏50元),你赚100元,那就赚50元

对角套利

如果你对自己的方向判断正确,就可以在两个方向进行套利,也就是上面用的方法

认为会平稳一阵时间,然后再涨

那么买入未来的实值看涨期权,卖出平值看涨期权,相当于一次赚两份钱。

需要注意的是,这实际上是“定约价不同的时间套利”,也就是前期靠卖call赚“平稳时期”的钱,如果上涨超过了你的sell call的话,自然就开始亏损。

但是由于你本来就是看涨的,你真正赚钱的后手是那张实值看涨期权,某种意义上来说两个定约价中间的部分也算“不赚不亏”吧,因为彼此会抵消。

当然,如果你方向判断错了,反而开始下跌了,你那张实值看涨期权最好金额能被你先前sell call的权利金打平,不然就亏了,不过收的那点权利金可能就十分之一期权费……

边缘优势

市场有时候并不能很好的给出合理的定价,对于期权来说,也许刚刚经历一场暴跌,导致大家都有“恐高症”,此时虚值看涨期权会比它应该的定价更加便宜,这是不合理的,如果你有自信的话,就可以依靠这个边缘优势,比如“卖出平值期权,买入虚值期权”,这样赚的也比别人多。

但前提是你的判断是对的,如果判断对了,相当于你捡到了别人没捡到的便宜。

比率策略

比率立权

比如看涨期权比率套利 (Call Ratio Spread)

比率套利

参考资料

《麦克米伦谈期权》

从零开始学期权

本文来自博客园,作者:muyiGin,转载请注明原文链接:https://www.cnblogs.com/muyiGin/p/19113292

浙公网安备 33010602011771号

浙公网安备 33010602011771号