中国地方政府债务研究及风险防范

概念梳理:

1)地方政府债务率=(地方政府融资平台总负债+地方政府对外有息负债)/地方公共财政预算收入

2)四种地方政府债务率计算方法 详情见第6点

3)“政府负债率代表的是政府债务余额和GDP的比值。

政府债务率代表的是政府债务余额和当年综合财力的比值,

前者用来衡量经济规模对于债务的承担能力,警戒线是60%。2020年末我国的政府负债率是45.8%,整体上风险是可控的,仅有两个省超过了60%。后者反映的是地方政府的偿债能力,在2020年末有17个省市超过了100%警戒线。

4)财政分权是指中央政府赋予地方政府在债务安排、税收管理和预算执行方面一定的自主权

5)李嘉图等价定理:在某些条件下,政府无论用债券还是税收筹资,其效果都是相同的或者等价的。即税收和债务等价。(该定理是以封闭经济和政府活动非生产性为前提与条件。 李嘉图等价定理并不符合真实情况)

6)地方政府债务:也可以称为地方公债,是指地方各级政府或机关事业单位为了履行本级政府职能,以政府信用方式向社会公众及其他组织举借或者担保举借的债务。地方政府债务往往是地方政府为了解决财政赤字问题而采用的一种收入手段,地方政府作为债务人必须按照合同或者协议的约定向债权人支付相应的金额。

7)地方政府债务产生的根本原因:当需要为地方建设项目筹集资金时,地方政府应该选择债务融资方式,而不是仅依赖当期的地方财政收入,而且当地方财政收入不能满足其财政支出时,地方政府举借债务可以有效地解决地方政府财政赤字问题,这也是地方政府债务产生的根本原因

8)保险增级:地方政府通过发债时对信用评级机构进行施加压力来提高自身信用评级

9)市政债:所谓市政债,一般是以政府税收等一般财政收入或项目收益为偿债来源,主要用于城市基础设施建设的债券,发行主体是地方政府或者授权机构。这也意味着地方试点推出后,政府的融资来源将由原来的代发代办的地方债转向自主发行的市政债。市政债的发行目的主要是化解地方债风险和为城镇化融资。旨在将一直以来地方政府隐性、不规范的债务变成显性、规范的债务

1、政府债务风险审计调查情况

重点调查了17省本级、17市本级和21县共55个地区的政府债务管理情况,并延伸了其他地区。2020年底,重点调查的55个地区政府债务余额5.07万亿元,平均债务率较上年降低13个百分点。债务风险总体呈收敛态势,但仍存在专项债券重发行轻管理的问题。至2020年底,55个地区专项债余额1.27万亿元中有413.21亿元(占3.25%)未严格按用途使用,其中5个地区将204.67亿元投向无收益或年收入不足本息支出的项目,偿债能力堪忧。

国务院关于2020年度中央预算执行和其他财政收支的审计工作报告_中国人大网 (npc.gov.cn)

2、2013年国家审计局数据(原来我国目前地方政府债务审计就只有两次,这是最近一次)

2010年我国地方政府债务余额总计10.7万亿元

2013年我国地方政府债务余额17.89万亿元

审计署发布36个地方政府本级政府性债务审计结果 (www.gov.cn)

3、2021年5月 中国地方政府显性债务和隐形债务

中国地方政府债务:特征事实、潜在风险与化解策略_腾讯新闻 (qq.com)

4、中国地方政府债务规模情况及还款压力

31个省份债务全解析:谁借钱最多 谁还钱压力最大?|地方债|债券|专项债|债务率_网易财经 (163.com)

5、穆迪不看好中国地方政府债务情况

中国地方政府负债拉响警报,预计预算债务负担将达财政收入的97%|地方债|债务率_网易订阅 (163.com)

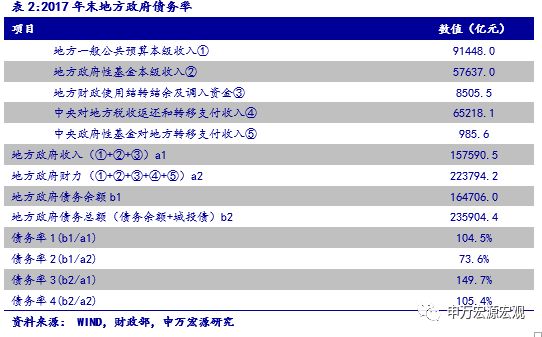

6、四种地方政府债务率计算方法

因为需要考虑中央政府转移支付,地方债务率的测算会复杂一些。按照“债务余额/财政收入”和“债务余额/财政财力”计算,我们优先给出两种地方政府债务率。

地方债务率1:地方政府债务余额/地方政府收入( 一般预算+地方结转结余及调入资金+政府性基金)

地方债务率2:地方政府债务余额/地方政府财力( 地方政府收入+转移支付)

同样地,我们考虑加上城投债后的“广义债务率”,增加两种地方债务率算法:

地方债务率3:地方政府债务总额(地方政府债+城投债)/地方政府收入(一般预算+地方结转结余及调入资金+政府性基金)

地方债务率4:地方政府债务总额(地方政府债+城投债)/地方政府财力(地方政府收入+转移支付)

2017年地方政府债务余额为16.47万亿,考虑城投债后,地方政府债务总额为25.15万亿。2017年地方政府本级收入为15.76万亿,若考虑转移支付,则政府财力为22.38万亿。按照上述公式测算出的债务率分别为:104.5%、73.6%、149.7%、105.4%,显示地方政府债务整体可控。不考虑转移支付时,地方政府压力较大。

趋势上看,我国地方政府债务率同全国政府债务率走势基本一致。但幸运的是,在严格控制地方政府债务增量后,我国地方政府债务率在2015年以后略有下降,目前基本尚处于可控空间。

关于政府赤字率和债务率的几种计算方法比较——财政系列报告之一 (sohu.com)

7、亚投行对中国财政分权的看法及研究

1)国际经验对我国问题的启示

2)指出我国财政关系中存在的问题

3)政府建议

浙公网安备 33010602011771号

浙公网安备 33010602011771号