第十一章 市场趋势总是已经消化吸收了消息

几年前,我跟一位经济分析师合写一份可可豆的报告。写完这份报告,我的总结是,从长期交易者的眼光来看,可可豆根本是不能交易的商品,处理这种东西的最好方式便是把它吃掉,不是去交易它。但是不管怎么样,这位同事和我还是必须去研究消息和价格趋势的关系。当我提出一个理论说,价格创造消息,而不是消息影响价格时,他显得很迷惑。“荒谬透顶,”他几*咆哮地说,“大家都知道价格会跟着消息走。其它不用说了。”大致来说,我不是个好赌成性的人,不过我倒愿意拿点钱来赌这个“大家都知道”的常识。刚好那时有个可以赌的对象,我提出的说法是,我可以根据价格趋势和它与其它市场技术因素的交互关系,合理地预测出会有什么样的消息出现。我打这个赌,拿出了20元,这是我赚的最轻松的钱。

那时我们处于相当强劲的多头趋势中,做多的主要是经纪行的投机者,做空的主要是业内人士和一些专业贸易公司。(你可以猜得出来,我自己已有一套看法,知道谁会赢。)第一次大幅回调后(有关回调的解释,通常是在事实之后出现),我指出,将来一定会有下面两个消息之一出来:

1. 有个生产国突然“发现”能够出口的可可豆比早先宣布(当然这是上次大涨的成因)的要多。

2. 费城或纽约某个可可豆仓库里意外发现数量庞大,一袋一袋的可可豆。

这一次的结果是“费城仓库里面发现了可可豆”,本人得一分,投机性多头大举*仓之后,市场又恢复上涨趋势。很多原来做空的人抢着*仓,并赶快在最*的回调处做多。接着我们见到长达一周猛烈的涨势,包括两个交易日涨停,贸易公司则趁这两天卖出。那一周快结束的时候,我通知合伙人,上涨的原因会是下列两者之一:

1. 非洲某个种植地意外出现所谓的黑荚病。

2. 美国东岸仓库里的可可豆突然遭到虫害。

这一次是害虫惹祸。

要知道价格和市场消息间的特殊关系,糖市是绝佳的观察场所。每一个思虑周密的交易者,都应该好好研究一下每次价格波动之后消息发布的方式。到1985年年中跌到2.50左右的糖市长期跌势,整个过程都伴随着每一种能够想象出来的空头消息。但是在市场反转开始上升之后,利空消息都被人们塞到抽屉里面去了,突然之间利好消息满天飞。1987年1月26日,糖价涨升200点(相当于以600元保证金交易每份2240元的合约)之后,《华尔街日报》指出:

有报导说苏联在全球市场大买精制糖,使得期货涨势欲罢不能,3月合约以8.22收盘,上涨22点。分析师说,莫斯科买了500000到700000吨的粗糖……有一位分析师甚至表示,苏联买入的数量高达100万吨以上。分析师说价格已经被报告抬高了,报告说巴西要把合约推后到1988或1989年出口750000吨到150万吨的粗糖,而且报告说古巴的收成和甘蔗加工出了问题。分析师还说,在巴西,制造酒精消耗了部分糖,国内需求旺盛,而且有迹象显示干旱可能会使收成减少,已经导致供给紧俏。

他们似乎能够“炫耀”每一个想象得到的利好消息,但是如果价格再下跌200点,我可以跟你打赌,消息“突然之间”会变得全部看空。

事实确实如此。我们心里必须要记住一件事情,那就是市场价格一定会波动,而且在每一次波动之后,分析师和评论家也一定会等在那里,对市场刚发生的事情提供完美的解释。对很多深思熟虑的观察家来说,所有这些所谓的消息,柜台前的闲聊以及传闻,都是一些专家和业内交易者企图捏造来迷乱、混淆、引诱容易受骗的交易者建立根本站不住脚的市场仓位,而且能够骗越多人就越好。

应该找个方法来避免掉入这样的陷阱——的确是有这样的方法。其实方法很简单:聪明的交易者只要不理会那些谣言、柜台前的闲聊和市场中到处流传的消息所引起的激情就可以了。他只要把注意力集聚在每一个市场中真实的技术因素,而且严守纪律,遵守一套对自己和自己独特风格最有用处的策略就可以了。他绝不会忘记华尔街的名言:知者不言,言者不知。

1984年底,我跟休斯敦一位交易者在电话中有一段很有趣的谈话。他问我,今年的玉米收成约是去年的一半,怎么会有空头市场呢?回答这个问题时,我又提到某个市场的价格趋势往往会和基本面——或者说是我们对基本面所具有的看法——脱节的现象。事实上,我们一再看到价格是供需间重要的等式,同时价格的变化会引出相应的新闻和市场小道消息。

再回过头来谈玉米市场。当然,最*玉米的收成确实远比本季一开始业内人士和经纪商的估计要低,但是整个形式需要综合考虑过去一年价格的变化。1983年初,玉米价格约2.75(最*期),而且,在基本面利好的情况下,到4月价格上涨了约45分,到达3.20。接着,在获利回调卖压下,价格下跌约20分(不到50%的回调)后多头趋势再恢复,到8月涨到了3.75。这一元的涨幅,只花了6个月,如果你对这个数字没什么概念,那我们换个角度来说:这一元的涨幅意味着只需用700元的保证金,每份合约就能赚到5000元。

这是多头市场?没错,但是事实上,整个多头趋势已经持续了一整年,到价格涨到3.75时,涨势已把所有的利好消息都消化在里面,业内人士和专业公司只好把注意力集中在并不重要的利好因素上,包括出口可能减少以及新作物的收成可能增加。那么,这还算是多头市场吗?可能不是!但是以前是,也就是在价格上涨,消化利好因素之前,算是多头市场。

显然,看多和看空的市场心理,对于交易者的买卖决定有很大的影响力。有经验的交易者知道价格的波动是个气压计:它会把未来吸收消化在里面。但是等到趋势持续了一段时间,你再也没有办法继续吸收消化。那交易者该怎么办?他会注意观察市场,听听经纪人和朋友对市场的看法。于是各种各样的一大堆信息齐聚眼前,而且其中很多是相互矛盾,背道而驰的信息。这么一来,交易者怎么根据趋势、支撑和阻力、价格目标、止损点、是否采取金字塔加仓等信息来做进出决定呢?这里面牵扯到很多问题,而最根本的是:要买,要卖,还是出场观望?

我认为答案非常明显——前面已经说过,以后也会再提。市场趋势(价格)总是预先吸收消化各种消息。而且你没办法确定消息是真是假。即使消息是真的,那么市场价格是不是已经对消息有所反应?再说,即使你知道消息是真的,而且知道价格没对消息有所反应,那么还是有很多问题没有得到解答:如何控制风险,如何设置止损,要不要加仓等等。这些全都回归到相同的结论。市场交易要成功,你必须把注意力放在两个领域:

1. 一套技术方法,它已经证明是一个适用的长期交易系统——能在电脑上运行——或者有可能成为这样的系统,而且你对它有信心。

2. 优秀的交易策略,而且你能运用这套策略。

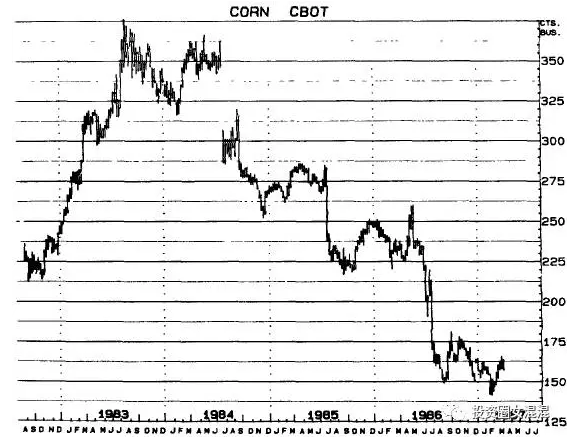

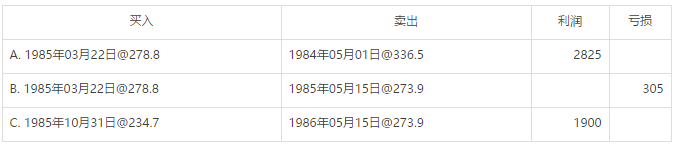

只要粗略看过玉米长期趋势图(周线,图11-1),也可以明显知道市场在1983年年中于3.75附*做头反转。但是就像人门所说的,事后再看大家都会,但在当时,交易者怎么知道那是个头部?当时他可能不知道。直到1984年夏季,3.62附*反弹失败时,市场看起来仍然像是多头趋势正在进行正常的技术性回调。3.62反弹失败,确认头部形成。但是,我们还是有相关的问题——在这种情况下,交易者应该怎么玩?说得更明确点,他应该在什么时候和什么地方做空?事实上,你把这个问题拿去问多少人,就会有多少个答案。也许大家有兴趣来看看,某个长期电脑交易系统在这段时间内所发出的信号(91天的连续价格)。

图11-1 玉米(最*期)长期周线图

从长期的观点来看,玉米实际上在1983年年中于3.75处做头反转,不过当时我们绝对没办法知道这是个反转。实际上,1984年年中,往3.62反弹不成,头部才确立。接下来的两年,是空头趋势,中间偶见小幅反弹。1984年5月1日,长期电脑交易系统开始发出卖出的信号。

这三笔交易发生在1984年5月1日——1985年10月31日,共18个月,以趋势和持有期来看,交易A是1984年5月1日市场由大头部区冒出后,信号告诉我们初步做空的交易。这个空头仓持有将*10个月,随着市场下跌,系统不断要我们把止损点往下移。1985年3月22日的反弹,触及所设的止损点,空仓只好*掉,改做多(交易B)。市场上涨证明只是暂时性的(但是当时没办法知道这一点)。下跌趋势再度确立时,卖出止损再度发挥作用,要我们*掉多头仓,再做空(交易C),并持有5个半月。持有时间长短和对应的利润或亏损,数字自己会说话。

也许有些交易者可以依照所谓的消息,柜台前的小道消息,基本面的统计数字,做出比上述更好的成绩——但是,我从没见过这种事情,至少没有经常见到,而且在我真的见到之前,绝不相信有这种事。

如果不谈厄尔尼诺现象(来自西班牙语,字面意思是小孩,也叫圣婴现象。),市场趋势相对于市场价格的讨论绝不算完整。所有注意黄豆市场的人都知道,厄尔尼诺现象是一股强大,定期出现的暖流,往南沿着秘鲁沿岸流动,能扰乱附*太*洋的正常气候。厄尔尼诺现象使得秘鲁沿岸的气候变化不定,可以杀死或赶走海洋生物,并直接影响秘鲁凤尾鱼的捕获量。凤尾鱼捕获量跟芝加哥交易所的黄豆价格有什么关系?当然有关系,凤尾鱼是鱼粉的主要成分,鱼粉在国际市场上则是黄豆粉的主要竞争产品。

如果你觉得这事听起来有点难以令人置信的话,那你不妨随便找一位黄豆分析师来谈谈就知道了。他可能会巨细无遗地,从地理或气候的观点,告诉你厄尔尼诺现象何时在何处出现,结果造成黄豆市场飙升或者下降。(谷物和油会互相影响)。

我见过关于厄尔尼诺现象的文章,写的很复杂,很冗长,大多内容对交易者来说是没有意义的。所以我就自己设计了一整套简单和直接的技巧,用来预测每一年厄尔尼诺现象会不会存在。

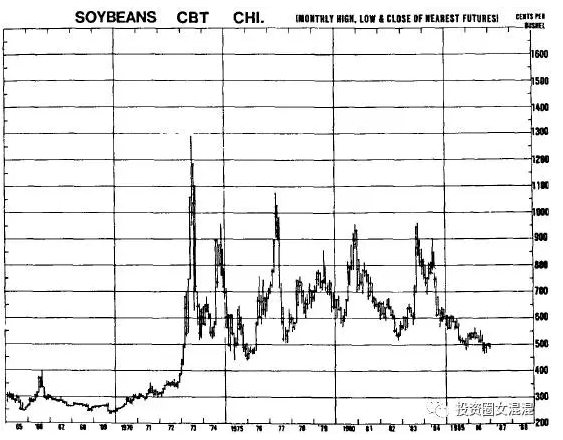

在我的分析中,避开了气候分析,柱状图或气象观察方面的资料。那我是用什么方法去预测厄尔尼诺现象呢?我是用价格变动来预测,下面是我的具体方法。从黄豆长期月线图(图11-2)来看,过去15年内,市价大致是在4.00元到10.00元之间上下起伏。任何时候,只要市场处在这个区间的上半部,比如说是8元,你就可以猜厄尔尼诺现象正在发生作用(或至少“他们”会说厄尔尼诺现象发生了作用。)任何时候,只要市价处在区间的下半部,比如说是5.50元,厄尔尼诺现象根本看不到。以底价起算,最*期月份收盘价超过6.50元,就可以说是相当有多头气势,毫无疑问地就会有一些权威人士预测厄尔尼诺现象发生了很显著的影响力。相反的,如果大多头市场冲到9.00元或更高的价位,最*期月份收盘低于7.50元,可能预示厄尔尼诺现象在庞大的太*洋某个地方溜走,导致凤尾鱼数量大增。这会压低鱼粉价格,最后则会促使黄豆价格上涨。

图11-2 黄豆(最*期期货)长期月线图

黄豆市场有庞大大众和专业人士参与,每一次多头市场创造的百万富翁数目,比其它任何商品的多头或空头市场创造的数目都要多。只要市价跌到5.50以下,接着收盘反弹到6.50以上,就有一段大多头市场会出现。价格创造了消息:上涨趋势会有多头消息和小道消息出现;下跌时则有空头消息和小道消息出现。

顺便说一下,在真正的黄豆多头市场期间内,如果你没有亲眼见过芝加哥交易所营业厅内的状况,那你一定要去看一次(黄豆的价格一旦突破6.50——7.00的水*,黄豆多头市场就开始了。)。黄豆的多头市场,是所有多头市场里面最壮观的。值得你抽时间到芝加哥,从走道上观赏那有如烟火冲天般的壮观。如果你到了现场,经纪人有可能安排你到营业厅内走一遭。如果真的这样,你一定可以在里面看到我,不管是在走道上,还是在营业厅内,观赏那从未见过的疯狂场面。不过,说老实话,我经常出现在那里,并不只是碰到那么盛大的场面才会在场。你必须到营业厅和柜台附*,才能真正了解什么叫做期货投机。

浙公网安备 33010602011771号

浙公网安备 33010602011771号