重疾险的基本知识及如何选择

前言

去年12月考完CFA,通过学习了解都保险对管理个人财务风险还是很重要的,因此着手给自己买一个保险。通过了解,意识到重疾险是首要应该要给自己配置的保险,本着学以致用的态度,我定性和定量的方法对比上市面上的重疾险品种,自认为比较合理的决策了各种投保细节,并最终成功投保。看到网上还很少有人像我这样较真,所以想写一篇文章记录和分享自己的做法。

一、重疾险和医疗险的区别

主要功能不同:

- 医疗险:对冲健康风险、补偿采用报销制:补偿金额 = 实际支出的医疗费用

- 重疾险:主要对冲发生重疾后失业造成的收入损失,补偿采用给付制:补偿金额 = 条款约定的保额;

再强调一遍,重疾险的主要功能是补偿失业造成的收入损失,它的功能更像失业险。虽然钱到我们手上,怎么花是自己的事情,当然可以用它来支付医疗费用,但是这样做有一个明显的缺点:重疾险额保额很可能不足以覆盖你的医疗费用!

市场上在售的热门重疾险产品最高单份保额少有超过80万的,常在0-60万左右的区间。而治疗重大疾病医疗费一般是很高的,具体多少也无法事先预知,超过60万的可能性很大。举个例子,假如张三买了60万保额的重疾险,实际支出200万的医疗费,那超出的140万还是要自己掏腰包,这对于张三也是非常大的负担。

其实这种情况下,张三最应该事先给自己配置的是医疗险,因为医疗险是报销制的,假设张三买了300万最高保额的医疗险(免赔额1万),后来实际支出200万,保险公司就报销199万(200-1),张三只用掏1万块的免赔额。所以想要避免重疾造成的大额医疗费用支出,重疾险并不是最好的选择,而是医疗险。

牢记这一点,因为还是有很多帖子和保险销售人员把重疾险的定位到补偿医疗支出,让你买的保额越高越好,或者买多份,他们不一定是故意误导你,而他们自己也混淆了重疾险和医疗险的功能。因为重疾险这个名字本身就有很强的误导性,看到重疾大家都会首先想到大额医疗费,所以有时为了方便理解,我觉得叫“重疾失业险”更合适。

回归到重疾险的主要功能:对冲发生重疾后失业造成的收入损失。从这个功能出发,就可以决定自己应该买多少保额的保险了,有两种衡量方法:

- 失业1~2年维持日常生活的支出

- 失业1~2年造成的收入损失

大多数人第2条金额肯定比第1条大,保额越大保费越贵,所以手头宽裕的可以用第2条衡量,手头紧的用第1条。具体还要看个人的风险偏好。

二、如何挑选重疾险

第一步:了解当下热门的重疾险产品

建议先在网上了解一些热门重疾险产品的介绍,直观的发现不同产品间的差异,再进一步去了解如何对比。到哪找重疾险产品呢?其实多数理财APP上都有保险产品销售,我对比了支付宝、京东金融和慧择app,个人感觉支付宝(包括蚂蚁聚宝)上的重疾险产品很少,京东金融上的性价比不高,最终还是推荐慧择,因为它家是专门做保险销售的,美股上市公司,推荐的产品也是相比其他APP性价比更高的,客户服务也做的不错,会有专属顾问加微信沟通。

在慧择APP可以发现市场上热门的重疾险产品就那几款,通常性价比都比较高。

知乎和微信公众号也有专家专门写保险产品分析对比文章的,例如下面的链接,给大家参考下。

- 微信公众号推荐:关哥说险

- https://zhuanlan.zhihu.com/p/26871284

- https://zhuanlan.zhihu.com/p/36631444

- https://www.sohu.com/a/330095192_123167

第二步:重疾险产品的主要区别和对比思路

-

单次赔付 VS 多次赔付

单次赔付就是第一次患重疾有赔付,若治愈后再次患重疾,就不会赔付了。多次赔付就是再次患也有赔付,一般多次就是两次。

显然两次赔付的保障更好,看有调查显示二次患重疾的概率挺大的;另一方面,患了一次重疾后,就不会再有保险公司愿意卖给你重疾险了。所以多次赔付产品相对单次赔付的优势比较明显,保费也会相对更高,如果预算有限,可以先买一份单次赔付的,之后宽裕了再买一份多次赔付的。或者你认为把单次赔付的保额做足就够了,那也未尝不可。

-

含身故 VS 不含身故

含身故责任就是如果被保人身故或者全残,会赔付基本保额;不含身故,及反之。

显然含身故比不含保障更好,那是不是就应该买含身故的呢?我的观点是,购买不含身故的比含身故的更合算,主要出于以下两点:

-

不含身故的性价比更高。

-

对身故的保障,重疾险的身故责任没有寿险好。

首先要知道寿险就是针对身故和全残而设计的保险,本质也是为了补偿被保人身故和全残导致的家庭未来收入损失。

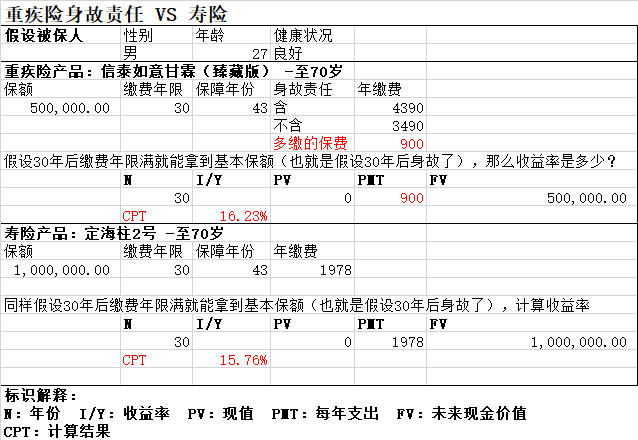

然后,为什么有以上两个观点?我运用自己在CFA学习的定量方法,选了两款热卖的重疾险和寿险产品做了下对比分析(以下数据均来自慧择保险APP(2020年12月)):

![重疾险身故责任VS寿险]()

分析:

- 假设都可以拿回保额,重疾险中用于支付身故责任的费用相对寿险的收益率稍微高一点,也就是更实惠一点,但相差不大。

- 但是重疾险中的身故责任是或有的,也就是有条件的,条件就是之前没有因重疾而赔付过。也就是说如果身故前患了重疾,且已经赔付过,之后身故责任就作废了。那么这个身故责任什么时候会赔付呢?很不幸,只有在你突然挂了的时候,重疾都来不及赔付的时候。

- 寿险的身故责任不是或有的,因为它和重疾险是独立的,人挂之前有没有重疾没有关系,只要挂了或者全残就赔付保额。

- 这样看是不是要给重疾险种的身故责任打一个折扣?收益率*(1-患重疾的概率) 这样一来,很显然就没有寿险实惠了。

也就是说,相比购买重疾险含身故的方案,重疾险不含身故 + 寿险的组合的保障更好且实惠。

-

-

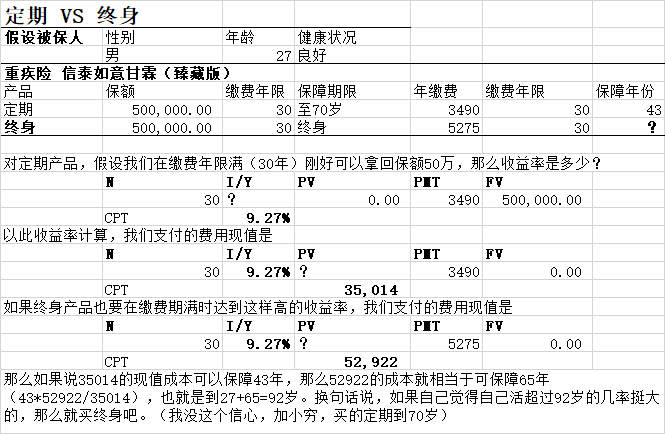

定期 VS 终身

定期即重疾险的保障期限是到固定时间点截止的,比如被保人70岁等;终身,就是只要活着就保障。

显然终身比定期保障时间更长,但是实际也取决于你能活多少岁;因为保障时间长,所以终身的比定期的贵,那么哪个更合算呢?如果你觉得自己能活很长,那么终身更划算,那活多少岁才能把比买70岁保障多付的钱赚回来呢?下面我又做了一次定量分析。

![定期VS终身]()

-

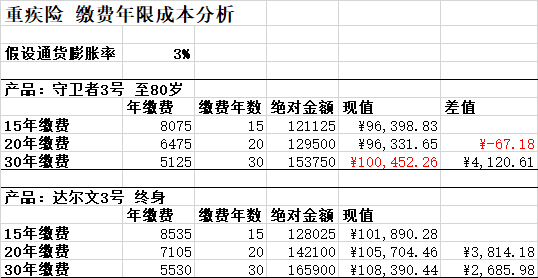

缴费期限

这一项很简单,很多产品都提供选择不同的缴费期限,一般来考虑到通货膨胀的因素,缴费期限越长,每年缴费的金额越少,相对来说越核算,但是有时也并非如此。其实辨别30年的缴费成本是不是明显高于20年和15年的,只需要计算并比较下支出费用的现值就行了。

例如下面两个产品:

![缴费期限成本分析]()

分析:

- 对于守卫者3号,缴费期限20年比15年实惠,30年却比20年贵出一大截,所以选择20年的最划算。

- 对于达尔文3号,缴费期限30年、20年、15年之间的现值差异分布更平均一点,30年较20年的费用差距相对较小,这种情况下选择30年的最划算。

-

保险现金价值到期返还(储蓄型) VS 不返还(消费型)

现金价值到期返还,就是缴费期满返还现金价值,这个现金价值保险公司会实现给你一个表格,写明了到期的现金价值。表面上感觉这样很划算,保费付出去还能拿回来一部分,带了点储蓄的功能,但实际上很鸡肋。首先这种到期返还的产品每期的费用肯定比同等保障条件下的不返还的产品高,而且要知道返还的部分也要扣掉保险公司的运营费用的,相当于多给保险公司支付了一部分工资。目前市场上储蓄型的重疾险已经比较少见了,大部分都是消费型,这是好趋势,要回归重疾险的核心功能,要获得储蓄功能,推荐年金险。

-

其他特点

各种重疾险产品还有其独特的地方,例如有些单次赔付的产品对心血管疾病提供二次赔付保障,有些产品60岁前患重疾赔付170%的基本保额,有些产品有前症赔付等等。这些都是不同产品的卖点,对自己是否有利还需要自己结合自身具体情况来评估。

最后再给两个自己感触较深的建议:

- 在做重疾险决策时记住:保额是关键,要在控制成本的前提下,尽量把保额做足,其余的都是次要的。

- 在自己年轻健康的时候尽早投保,不仅每年交的保费少,而且不能担心健康问题核保不过的问题(我投保信泰如意甘霖就被拒保了,转而投守卫者3号才成功的)。

参考链接:

-

重疾险身故责任是什么意思?

重疾险身故责任是指在购买重疾险的同时附加身故保障,如果被保人在保险合约期内没有罹患重疾但不幸身故了,那么也能够得到保险公司的赔付。

至于重疾险需不需要带身故责任,则要视情况而定,如果已经购买了另外带身故的保险,那么就不需要再购买带身故的重疾险了。如果没有购买其他保险,预算较为充足的情况下,建议附加身故责任保障更加保险。

https://www.csai.cn/v/16945.html -

定期还是终身

新成立的家庭,每个人承担的将是家庭的责任,建议两人各购买一份消费型定期重疾,可以将定期的时间选至70岁或80岁,缩短保障期是为了将保额尽量提高,毕竟目前人的平均寿命在75岁左右,而且为了预算宽裕可以再补充终身的。

https://zhuanlan.zhihu.com/p/36631444 -

到期是否会返还保费或保额? --消费性和储蓄型。

目前市场上的大多数产品缴费期都在10年、20年,在你缴纳满期后返还所交保费,听起来不错,但事实上却很鸡肋,它极大的削弱了重疾险产品的保障功能。

https://zhuanlan.zhihu.com/p/26871284

浙公网安备 33010602011771号

浙公网安备 33010602011771号