机器学习-第一周梳理

关于梯度下降的知识

关于梯度下降的知识

吴恩达机器学习(一)

一、什么是机器学习(what is Machine learning)?

机器学习算法主要有两种机器学习的算法分类

- 监督学习

- 无监督学习

两者的区别为是否需要人工参与数据结果的标注

1.监督学习

监督学习:预先给一定数据量的输入和对应的结果即训练集,建模进行拟合,最后让计算机预测未知数据的结果。

监督学习一般有两种:

- 回归问题(Regression)

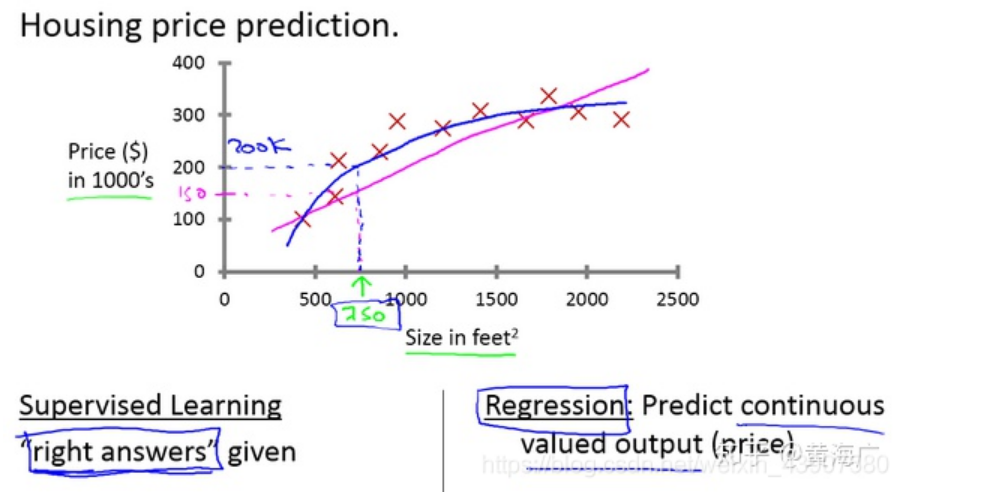

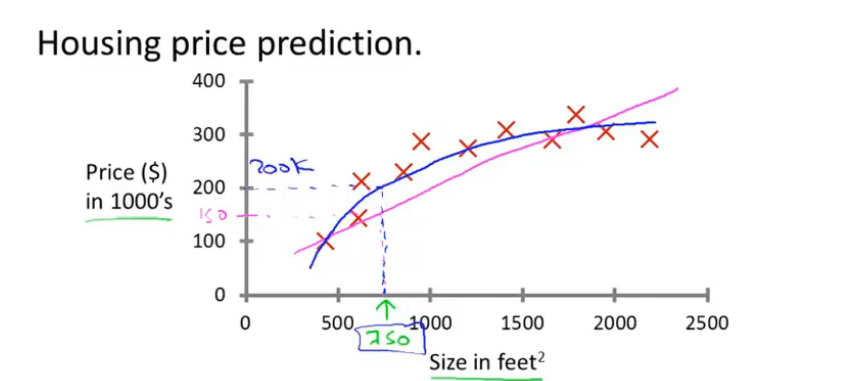

回归问题是预测连续值的输出,例如房价等

在吴恩达老师课程中,给出了一个房屋价格预测的例子中,给出了一系列的房屋面积数据,以及房屋价格,根据这些数据来搭建一个预测模型,在预测时,给出房屋面积,根据模型得出房屋价格。

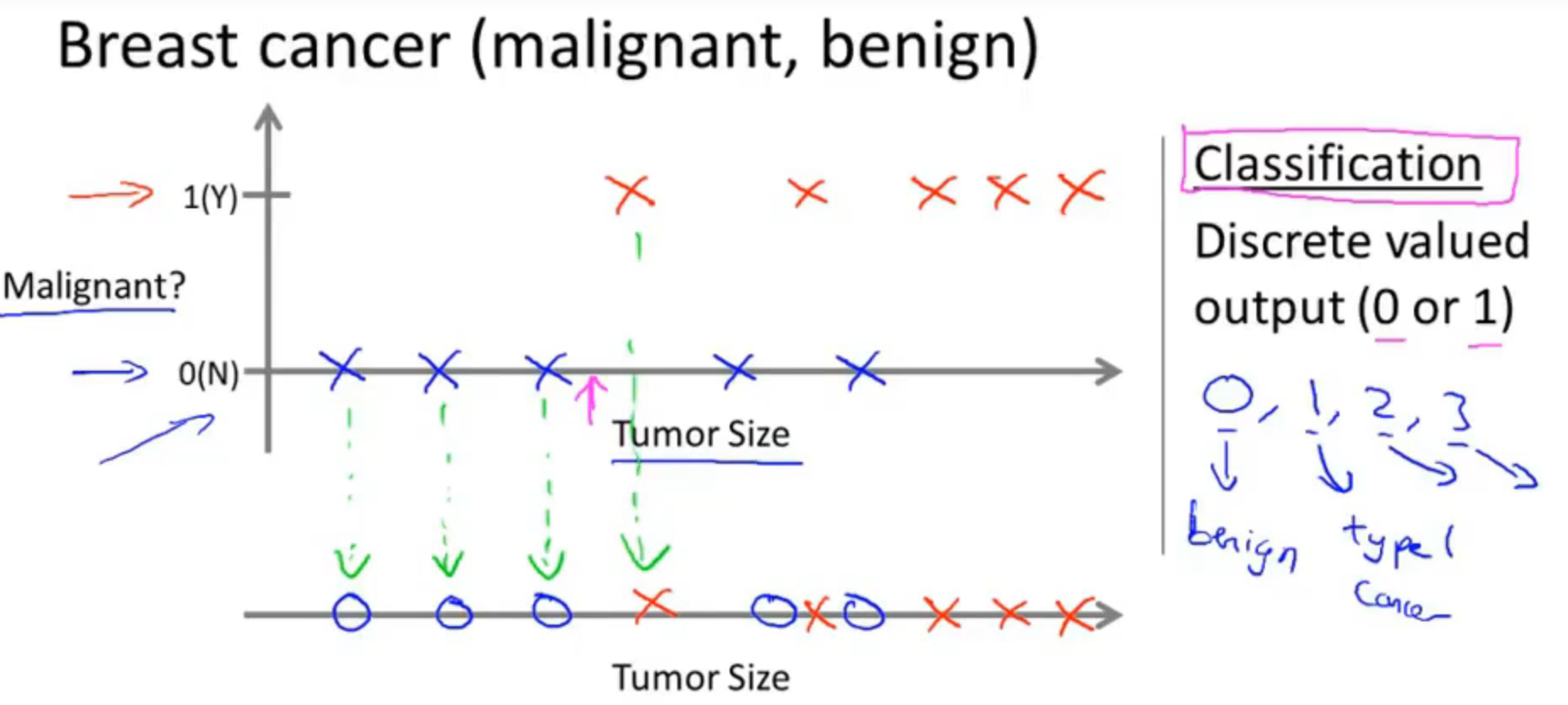

- 分类问题(Classification)

分类问题即为预测一系列的离散值。根据一系列数据(同回归问题不一样的是,分类问题的y值是一种离散值,比如0 or 1,又比如cat dog pig)等等,即根据数据预测被预测对象属于哪个分类。

在吴恩达老师课程中举了癌症肿瘤这个例子,针对诊断结果,分别分类为良性或恶性。还例如垃圾邮件分类问题,也同样属于监督学习中的分类问题。

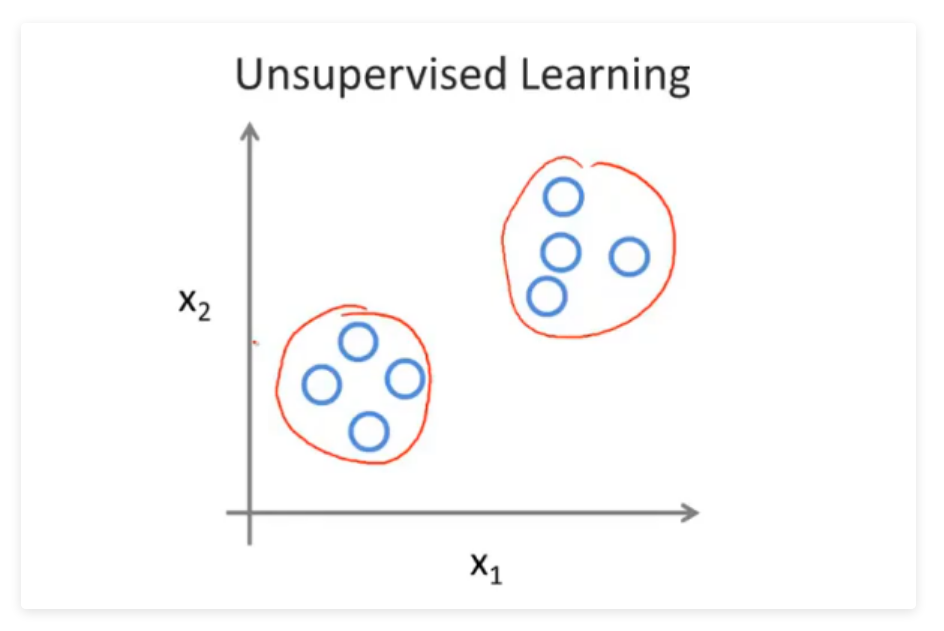

2.无监督学习

相对于监督学习,训练集不会有人为标注的结果(无反馈),无法得知训练集的结果是什么样,而是单纯由计算机通过无监督学习算法自行分析,从而“得出结果”。计算机可能会把特定的数据集归为几个不同的簇,故叫做聚类算法。

在吴恩达老师课程中,举了一个新闻的聚类问题,每天有无数条新闻,一些公司将这些新闻进行分类,将同一个话题的新闻放在一块。

二、单变量线性回归(Linear Regression with One Variable)

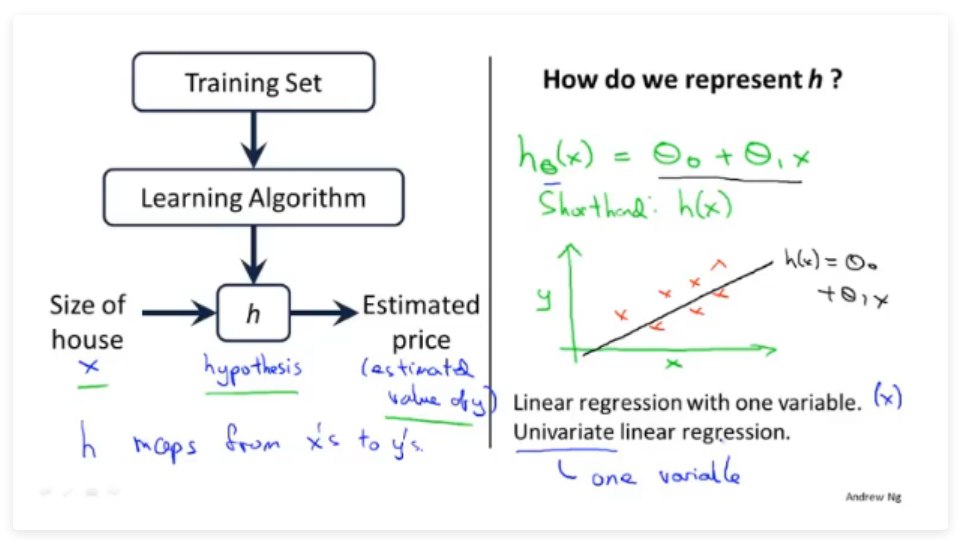

1.模型表示

- x 代表目标变量/输出变量

- y 代表目标变量/输出变量

- h(x) 代表假设函数

- 定义\(h ( x ) = \theta_0+\theta_1x\) 为假设函数,因此之后的任务是求出\(\theta\),来拟合给定的数据集

- 线性回归是拟合一条线,将训练数据尽可能分布到线上。这里我们只有一个变量x,所以成为单变量的线性回归。另外还有多变量的线性回归称为多元线性回归。

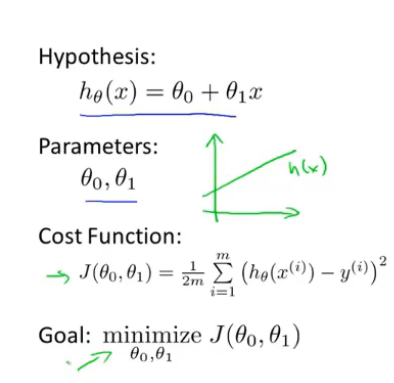

2.代价函数

2.1 定义

代价函数(cost function),一般使用最小均方差来评估参数的好坏。

定义代价函数为:\(J(θ_0,θ_1)=\frac{1}{2m}\sum_{i=1}^{m}(h_θ(x^i)−y^i)^2\),这里的m指的是m个已知x和y的点

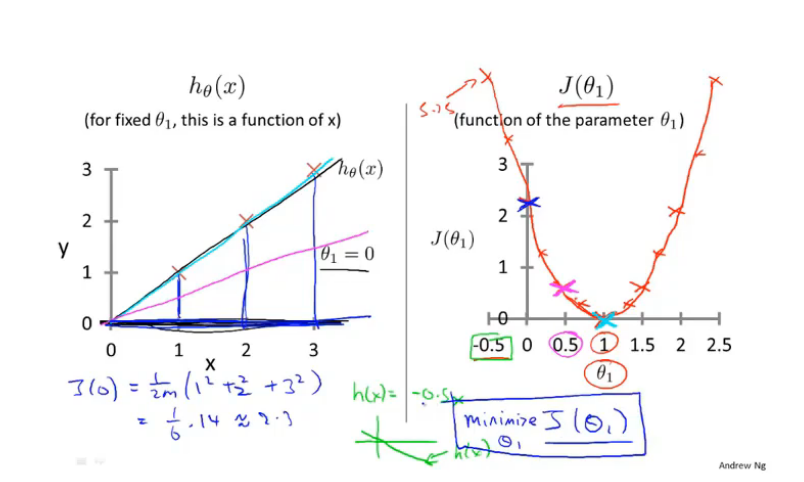

2.2 可视化

- 简化假设函数\(h ( x ) = \theta_1x\),即\(\theta_0=0\)(单参数)

从右图中可以看到当\(\theta_1=1\)时,对应的\(J(θ_1)\)最小,而此时左图中的假设函数\(h ( x )\) 的曲线也完美拟合了我们的数据

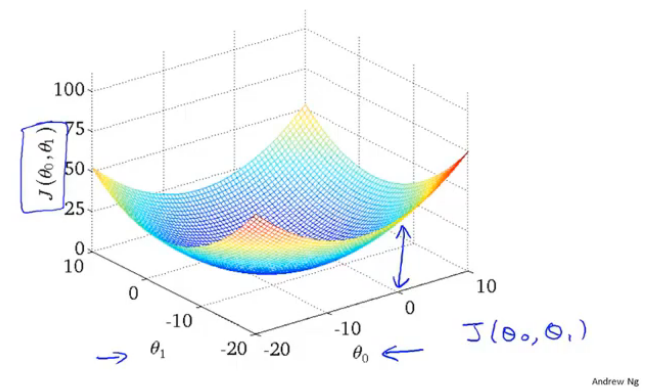

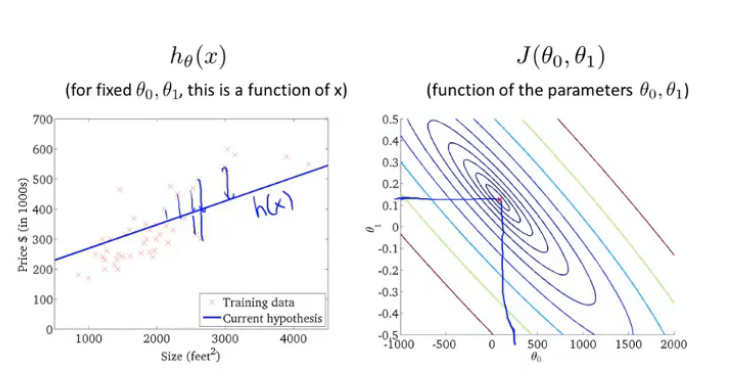

- 假设函数\(h ( x ) = \theta_0+\theta_1x\),即双参数

此时对应的\(J(θ_1)\)为三维图形

左图为假设函数图像,右图为等高线图(三维图形投影)

总结:通过可视化我们明显地可以看到接近代价函数J最小值的点,对应着更好的假设函数和更好的数据拟合程度。

3.梯度下降

3.1 梯度

- 梯度的定义

在微积分里面,对多元函数的参数求∂偏导数,把求得的各个参数的偏导数以向量的形式写出来,就是梯度。 - 梯度的公式

以二元函数 f(x,y) 为例,分别对 x,y 求偏导,求得的梯度向量如下所示:

对于在点(x0,y0)的具体梯度向量就是\((\frac{∂f}{∂x0},\frac{∂f}{∂y0})\),或者▽f(x0,y0)

- 梯度的意义

几何意义:函数变化增加最快的地方。具体来说,对于函数f(x,y),在点(x0,y0),沿着梯度向量的方向就是\((\frac{∂f}{∂x0},\frac{∂f}{∂y0})\)的方向是f(x,y)增加最快的地方。或者说,沿着梯度向量的方向,更加容易找到函数的最大值。反过来说,沿着梯度向量相反的方向,也就是\(-(\frac{∂f}{∂x0},\frac{∂f}{∂y0})\)的方向,梯度减少最快,也就是更加容易找到函数的最小值

3.2 梯度下降思想

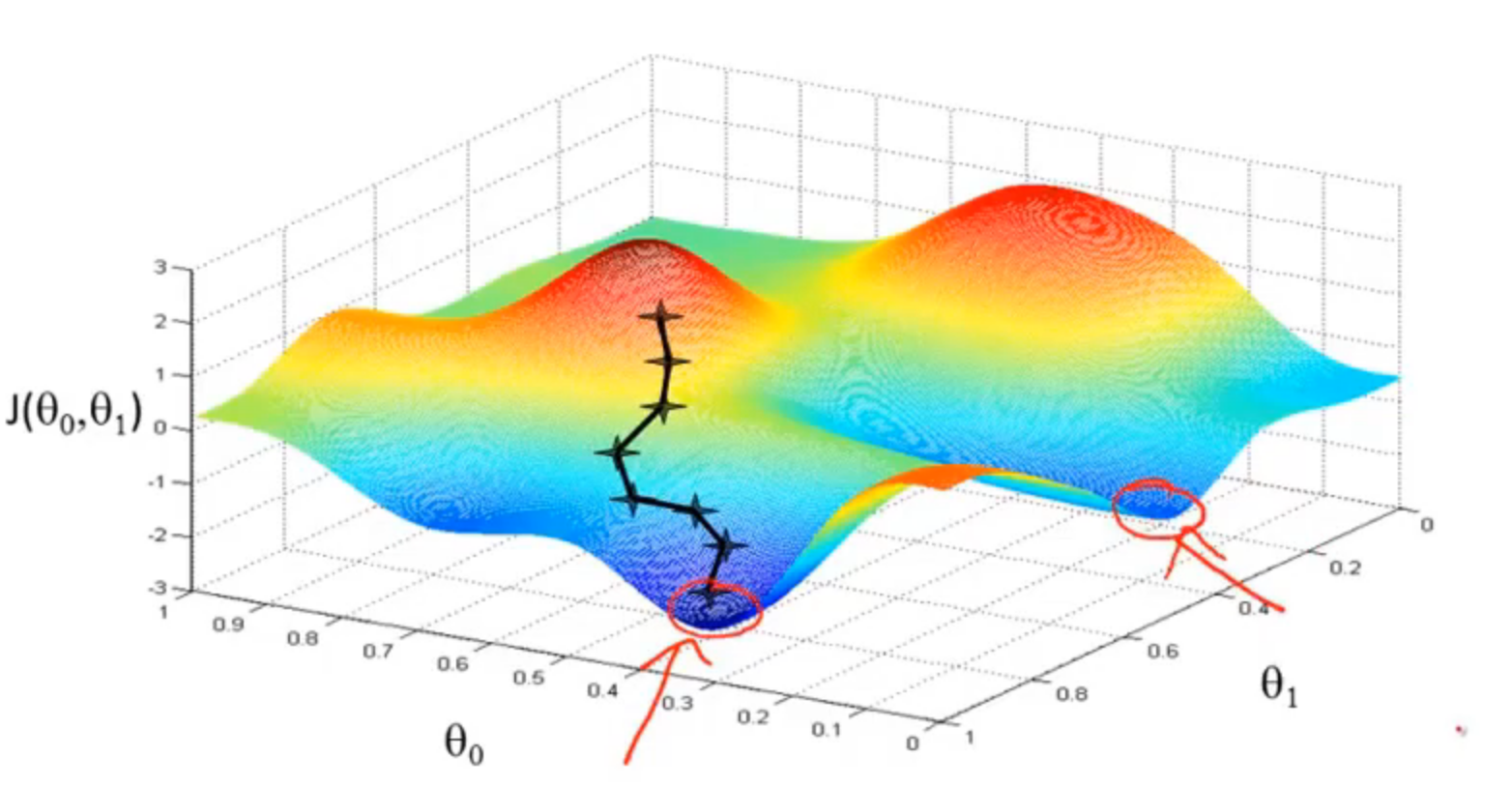

- 开始时,我们随机选择一个参数组合即起始点,计算代价函数,然后寻找下一个能使得代价函数下降最多的参数组合。不断迭代,直到找到一个局部最小值(local minimum),由于下降的情况只考虑当前参数组合周围的情况,所以无法确定当前的局部最小值是否就是全局最小值(global minimum),不同的初始参数组合,可能会产生不同的局部最小值。

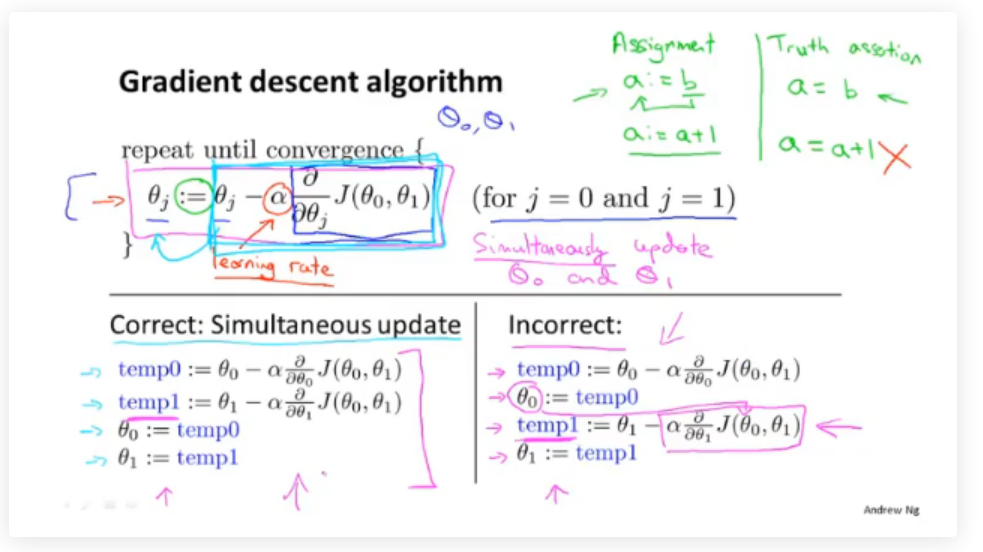

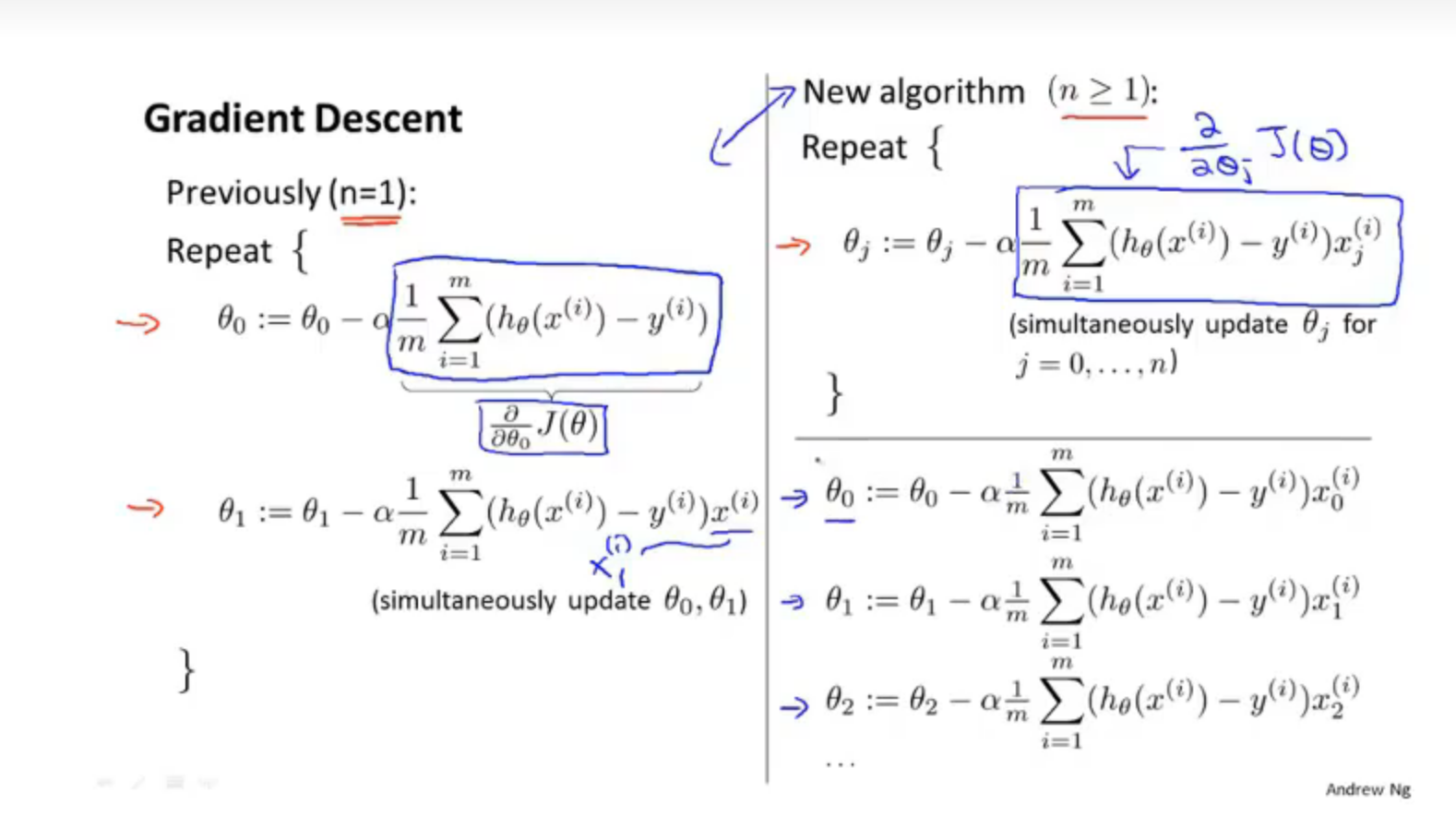

3.3 梯度下降的具体执行

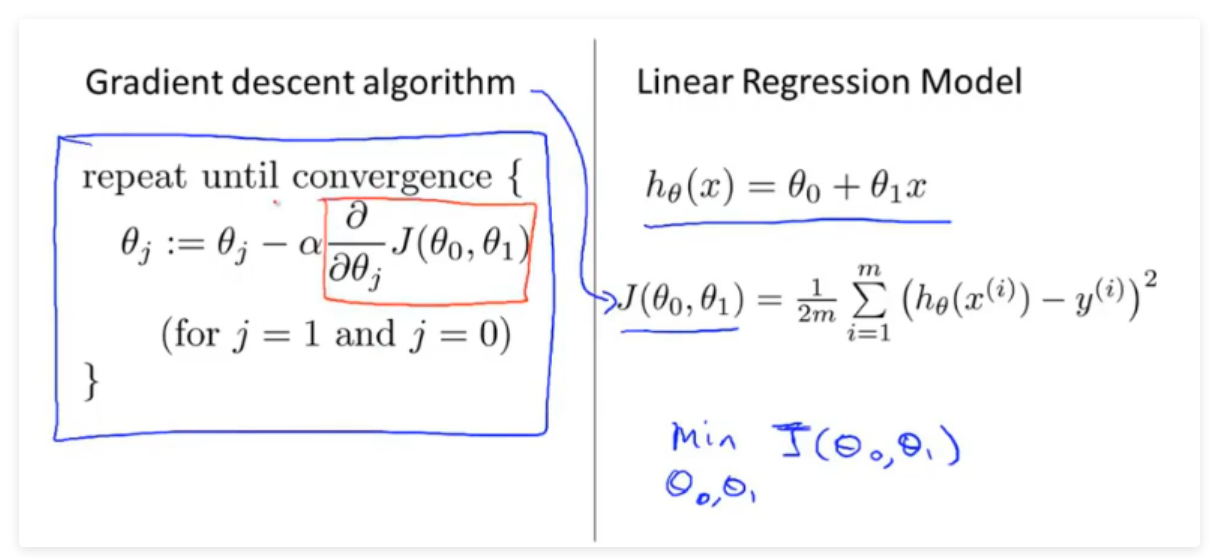

- 梯度下降的公式:\(θj=θj−α\frac{∂}{∂θ_j}(J(θ0,θ1,⋯,θn))\)

注意:梯度下降在具体的执行时,每一次更新需要同时更新所有的参数。

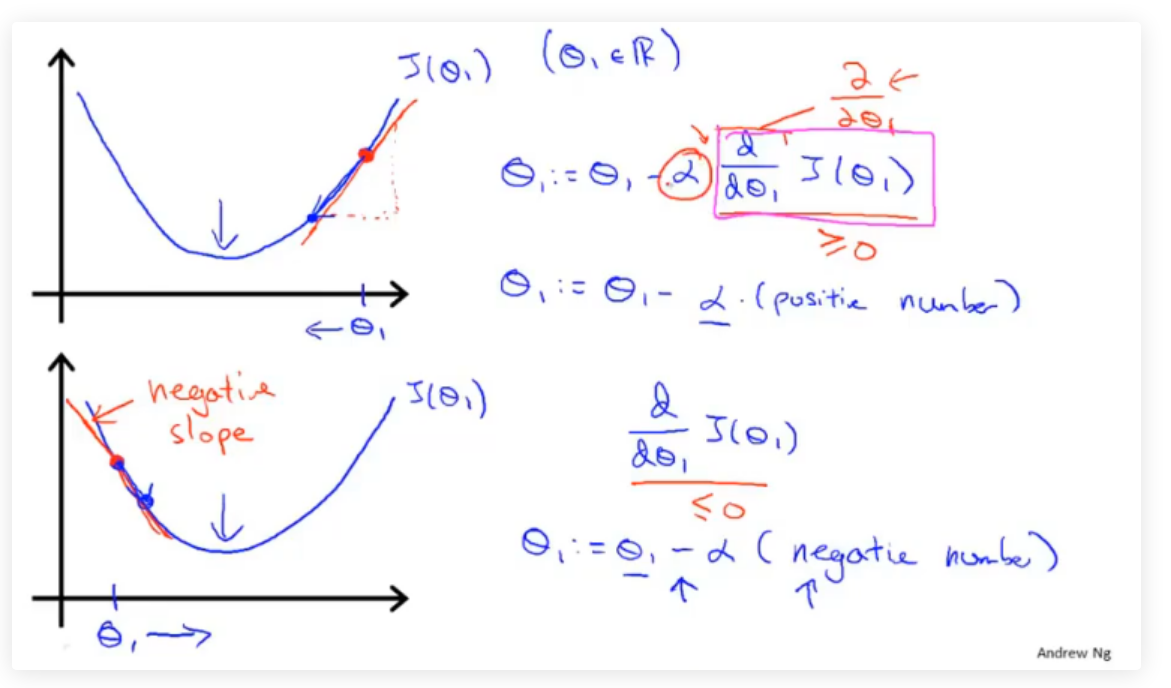

- 梯度下降公式中有两个部分:学习率和偏导数

偏导数这部分决定了下降的方向即”下一步往哪里“走

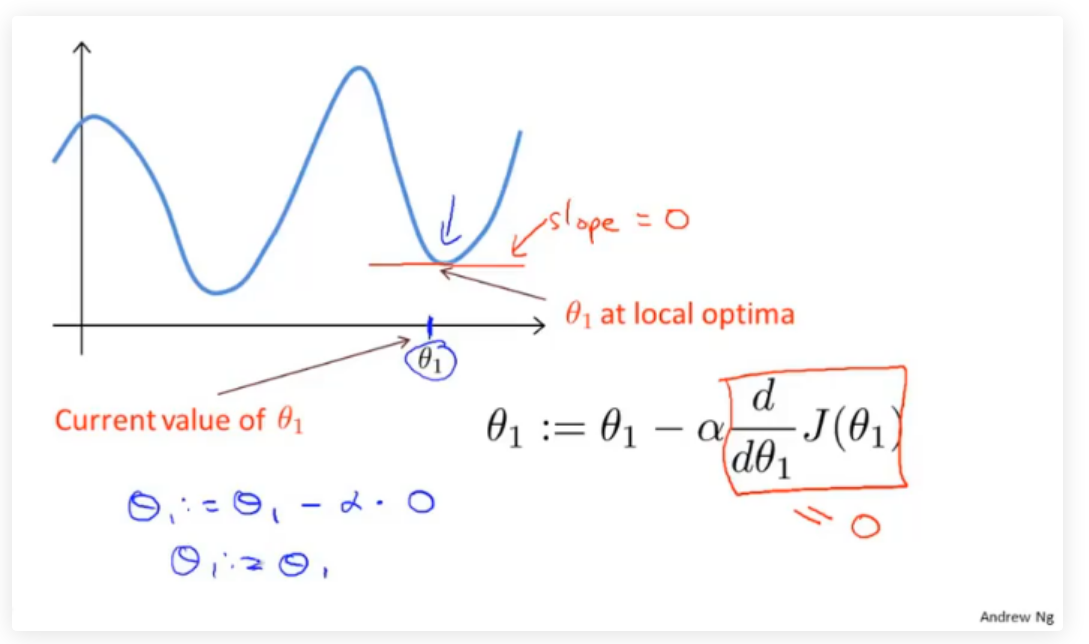

下图举一个代价函数\(J(\theta_1)\)例子,其中偏导数用来计算当前参数对应代价函数的斜率,导数为正则\(θ\)减小,导数为负则\(θ\)增大,通过这样的方式可以使整体向\(\frac{∂}{∂θ_1}J(θ1)=0\)收敛

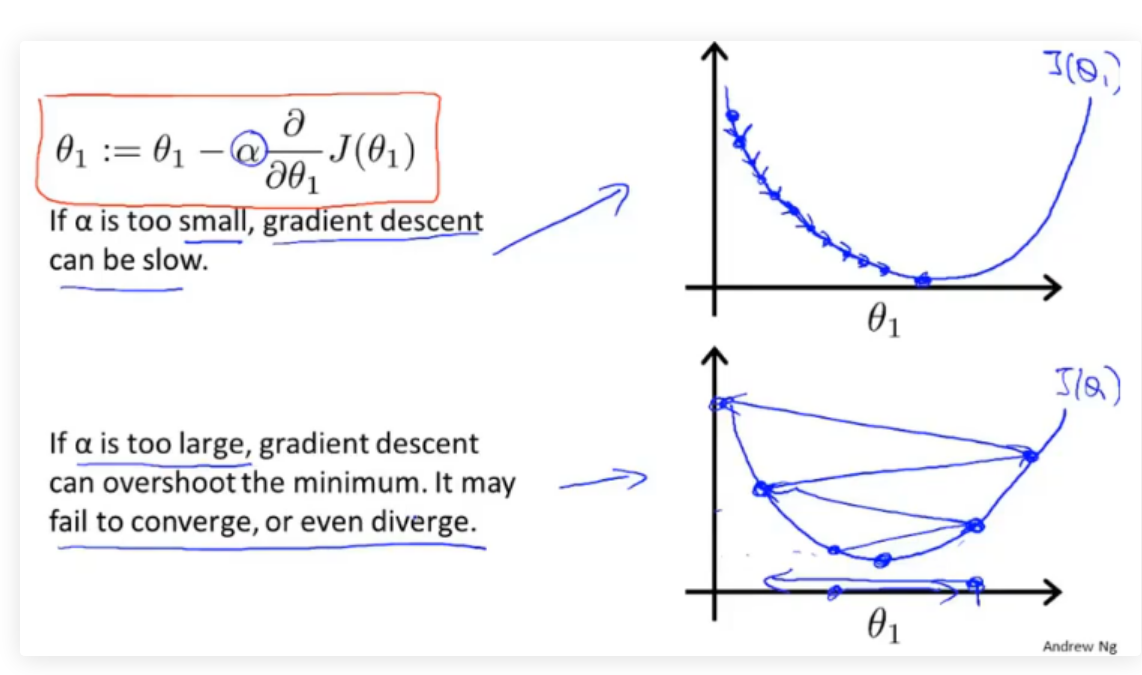

公式中,学习速率\(α\)决定了参数值变化的速率即”走多少距离“,

\(α\)用来描述学习率,即每次参数更新的步长。如下图所示,\(α\)的大小不好确定,如果太小则需要很多步才能收敛,如果太大最后可能不会收敛甚至可能发散。

当\(θ\)处于局部最优解时,\(θ\)的值将不再更新,因为偏导为0。

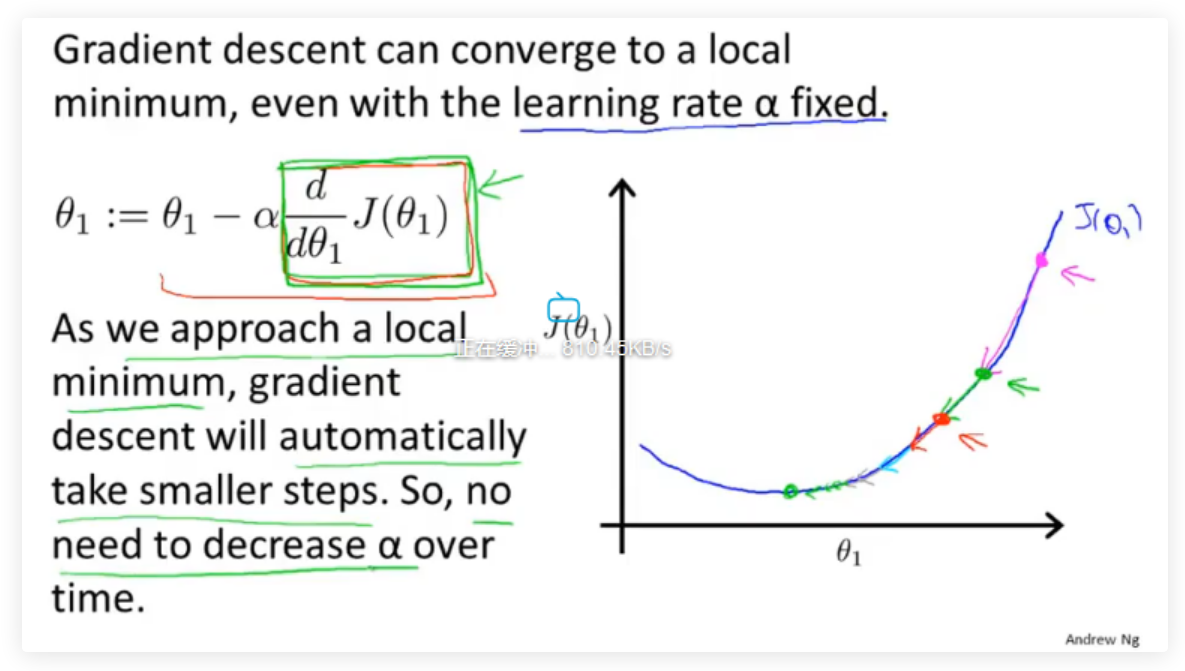

这也说明了如果学习率\(α\)不改变,参数也可能收敛,假设偏导>0,因为偏导一直在向在减小,所以每次的步长也会慢慢减小,所以\(α\)不需要额外的减小。

3.4 单元梯度下降

梯度下降每次更新的都需要进行偏导计算,这个偏导对应线性回归的代价函数。

将线性回归的代价函数带入,并求导的结果为:

梯度下降的过程容易出现局部最优解:

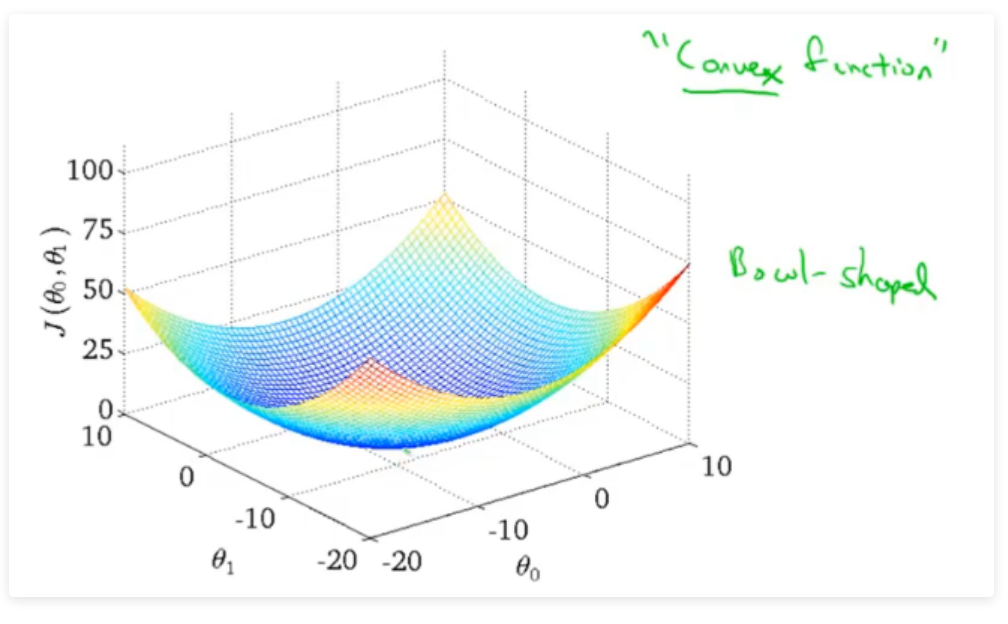

但是线性回归的代价函数,往往是一个凸函数。它总能收敛到全局最优。

关于凸函数与凹函数,国内外是刚好相反的,其实说哪边是凸哪边是凹都有一定道理。

我曾在知乎看到外国人可能是这样记的-☺

梯度下降过程的动图展示:

上述梯度下降的方法也被称为“Batch”梯度下降:在每一步梯度下降,我们都遍历了整个训练集的样本

三、多变量线性回归

1.模型表示

比如之前的房屋价格预测例子中,除了房屋的面积大小,可能还有房屋的年限、房屋的层数等等其他特征:

在这次模型中设假设函数为\(h_\theta( x ) = \theta_0+\theta_1x_1+\theta_2x_2+\theta_3x_3+\theta_4x_4\)

运用线性代数可简化为:

2 、多变量梯度下降(Gradient Descent for Multiple Variables)

- 第一步:写出代价函数

- 第二步:写出梯度下降公式

- 第三步:求出偏导数,带入梯度下降公式

\(x_j^i\)表示第i个数据样本中的第j个特征

3.特征缩放

等高线中的梯度

以房价问题为例,假设我们使用两个特征,房屋的尺寸和房间的数量,尺寸的值为 0-2000平方英尺,而房间数量的值则是0-5,以两个参数分别为横纵坐标,绘制代价函数的等高线图能,看出图像会显得很扁,梯度下降算法需要非常多次的迭代才能收敛。

PS1:为什么会导致等高线图出现比较扁的情况?

由于x1的尺度比较大(02000),而x2的尺度小(05),因此\(\theta_1\)对y的影响大很多PS2:为什么左图中梯度上升过程中来回震荡,呈现锯齿状上升?

由于梯度与等高线的切线方向垂直,椭圆越扁垂线可能就越容易接近水平,自然就更不容易向上。

具体的证明请看:直观理解梯度,以及偏导数、方向导数和法向量等 - shine-lee - 博客园 (cnblogs.com)

为了优化梯度下降的收敛速度,采用特征缩放的技巧,使各特征值的范围尽量一致,让\(x_i\)保持在一个比较小的范围内。这样在进行梯度下降收敛的时候速度会比较快。

常用的特征缩放的方法

(1) 标准化

标准化将值替换为z-score。这个重新分布的特征意味着μ= 0和标准偏差σ= 1

(2) 均值归一化:

这个分布的值域为[-1,1],μ=0。

标准化和均值归一化可用于假设中心数据为零的算法,如主成分分析(PCA).

(3) 最小-最大值缩放:

这种缩放使值介于0和1之间。

(4) 单位向量化:

这个缩放考虑到将整个特征向量归一化到单位长度。

最小-最大缩放和单位向量化技术产生的值范围为[0,1]。当处理带有硬边界的特征时,这非常有用。例如,在处理图像数据时,颜色的范围只能从0到255。

4.学习速率

α的选择不能过大,也不能过小,如果过大代价函数无法收敛,如果过小,代价函数收敛的太慢。当然, 足够小时,代价函数在每轮迭代后一定会减少。可以通过在收敛的过程中绘制图像,来直观的感受α的选值,一开始我们可以选择0.001 , 0.003 , 0.01 , 0.03 等等。

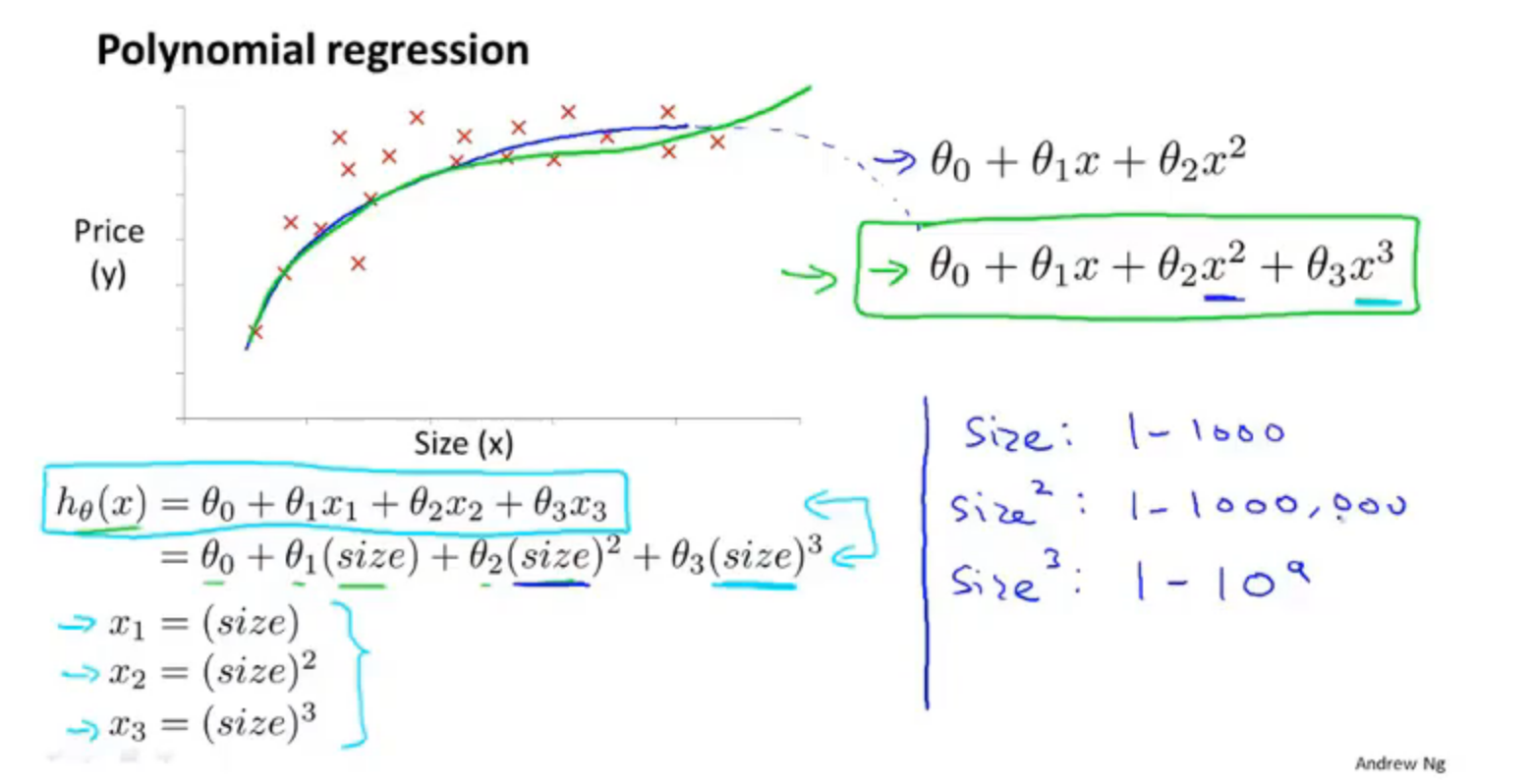

5.多项式回归

线性回归只能以直线来对数据进行拟合,有时候需要使用曲线来对数据进行拟合,即多项式回归(Polynomial Regression)。比如定义一个假设函数

在这里可能有人会有疑问,上述假设函数都涉及到3次方了,怎么还是线性回归,在这里线性回归中的线性的含义:因变量y对于未知的回归参数θ是线性的,注意区分线性回归方程和线性函数,如果方程中包含自变量的N次项,则可以将自变量作为一个整体来考虑

在使用多项式回归时,非常有必要进行特征缩放,比如\(x_1\)的范围为 1 − 1000,那么\(x_1^2\)的范围则为 1 −1000000

6.正规方程

正规方程是通过求解下面的方程来找出使得代价函数最小的参数的:

假设我们的训练集特征矩阵为X并且我们的训练集结果为向量y, 则利用正规方程解出向量\(\theta = (X^TX)^{-1}X^Ty\)

正规方程的思想和高数中使用偏导数为0求解最值(极值)一样

到底梯度下降和正规方程如何选择,可以参考一下表格

| 梯度下降 | 正规方程 |

|---|---|

| 需要选择学习率\(\alpha\) | 不需要学习率 |

| 需要多次迭代 | 一次运算即可得出 |

| 当特征量n大时也能较好的适用 | 需要计算\((X^TX)^{-1}\),如果特征数量n较大则运算代价大,因为矩阵逆的计算时间复杂度为\(O(n^3)\),通常来说当n小于10000时还是可以接受的 |

| 适用于各种类型的模型 | 只适用于线性模型,不适合逻辑回归模型等其他模型 |

浙公网安备 33010602011771号

浙公网安备 33010602011771号