熊市是怎么结束的?牛市前夜各大指标走势全梳理|策略(二)

回顾历史上最近五轮熊市(以沪深300为基准),虽然每次的熊市剧本都不一样,但总能找到一些相似的情节。为此我们开了一个《熊市是怎么结束的?》系列专题,帮助大家系统梳理每一轮熊市末期市场大底出现前后各方面指标的变化,以便从中捕捉一些牛熊切换的信号,上节课讲了前三个信号指标(PMI、房地产销售、PPI),今天我们继续讲解后面的几个信号。

信号4:股债比价跌至历史波动区间的最下限附近,股票相对债券极度低估

熊市的触底除了需要基本面的支撑,估值面的出清和修复也极度重要。从前面的几个基本面指标来看,熊市触底时往往基本面并没有那么强,之所以能够完成触底,多数是因为估值面提前跌到位了,在基本面牛市之前先来一波估值修复。

在众多的估值指标中,股债比价是衡量股市相对估值的最重要指标,没有之一。它既能够体现A股大盘自身的估值变化,又能考虑到同期宏观利率水平的变化,更够更真实的反映大盘在目前宏观环境下的估值状态。

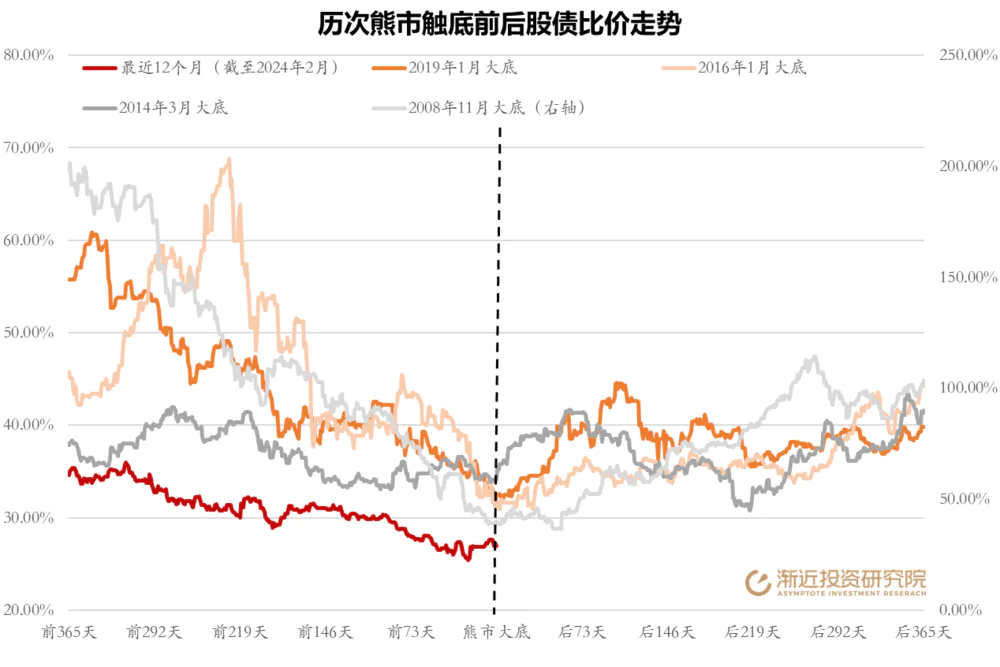

由于股债两类资产在资金配置上的替代性和在投资逻辑上的负相关性,股债比价在历史上大体呈现区间运动,也就是说向上和向下都有一个极限水平,一旦达到极限水平附近,说明有一类资产严重低估而另一类资产严重高估,市场往往就会往反方向运动,股债比价也就随之回归合理区间。事实的确如此,2010年以来,基于沪深300和10年期国债的股债比价基本在30-60%区间波动,牛市上限大概在60%附近,而下限大概在30%附近。

从近几轮熊市来看,市场大底基本都伴随着股债比价的底部,触底前后1个月内股债比价都跌至极度低估的历史下限附近,并创出当时那一轮周期(3-4年)的新低,甚至是历史新低。

比如,2019年1月熊市触底前1个月股债比价首次跌破35%,触底前1天跌至31.71%,创2016年3月以来新低(34个月)。

2016年1月熊市触底前1个月股债比价首次跌破35%,触底时跌至30.93%的极度低估位置,1个月后又跌至30.90%,创下2013年7月以来新低(32个月)。

2014年情况较为特殊,熊市在2013年和2014年算是两次触底,两个底部水平差不多。虽然2014年二次触底时股债比价已经回升到36%左右,不算特别低估,但2013年第一次触底时股债比价曾跌至30.80%,创下当时的历史新低。

2008年的熊市最为特殊,主要是当时经济还处于高增长时期,利率水平较高,所以股债比价的中枢比近年来高得多,当时股债比价一度超过100%。不过,在2008年11月熊市触底时,股债比价依然跌到了当时周期的绝对低点,大概38.7%左右,1个月后又最低跌至36.5%左右,均创下了有记录以来的历史最低,说明当时股债比价也处于极度低估状态。

目前情况:完全具备,条件非常成熟。本轮熊市股债比价中枢明显下移,这主要是因为无风险利率的长期下行趋势愈发明显,拉低了股债比价的下限。早在2022年3月,在疫情的意外冲击下,股债比价就已首次跌破35%,至今已经23个月时间,是历史上最长的一次,此前最长就14个月。2022年10月底股债比价首次跌破30%,随后市场和股债比价大幅反弹,2023年二季度一度回升到35%以上,但随后再度回落,2023年10月股债比价再度跌破30%,截至2024年2月初,股债比价最低跌至25.43%,创出历史新低。即便考虑到股债比价下限的下移,这个水平也已经明显低估,所以从股债比价的估值角度看,目前熊市触底的条件是非常成熟的。

信号5:主要宽基指数均充分杀跌出清,一般小成长要超过大价值跌幅才算跌透

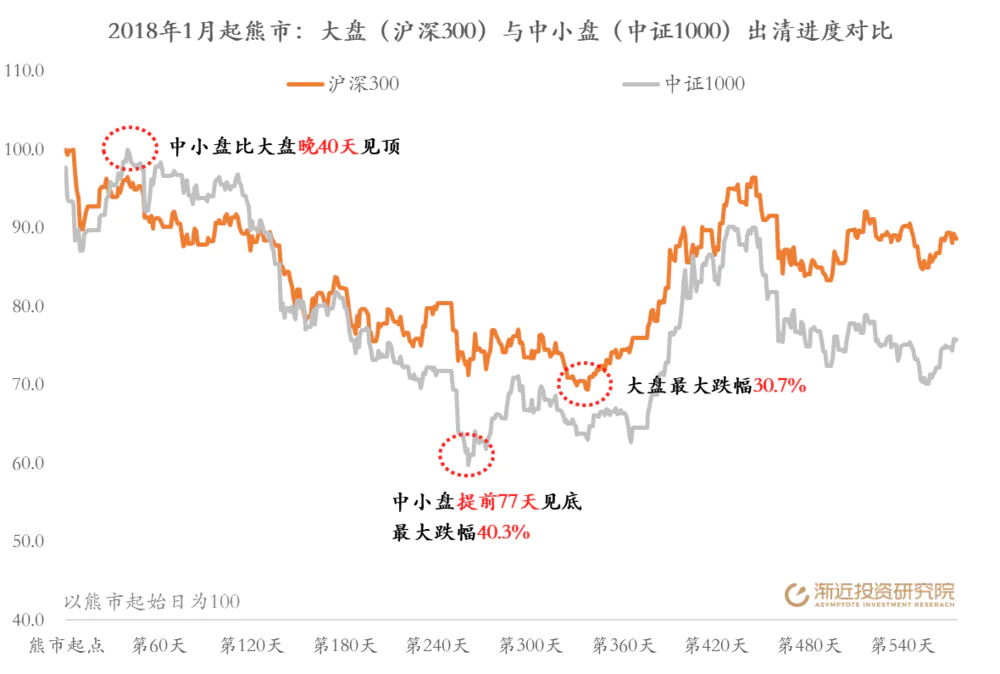

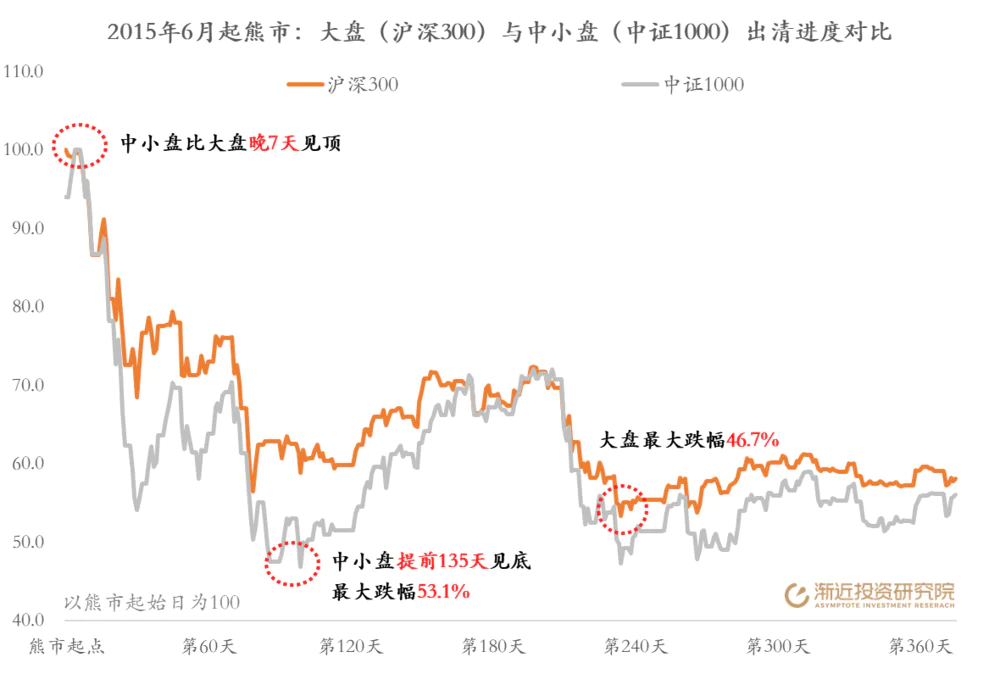

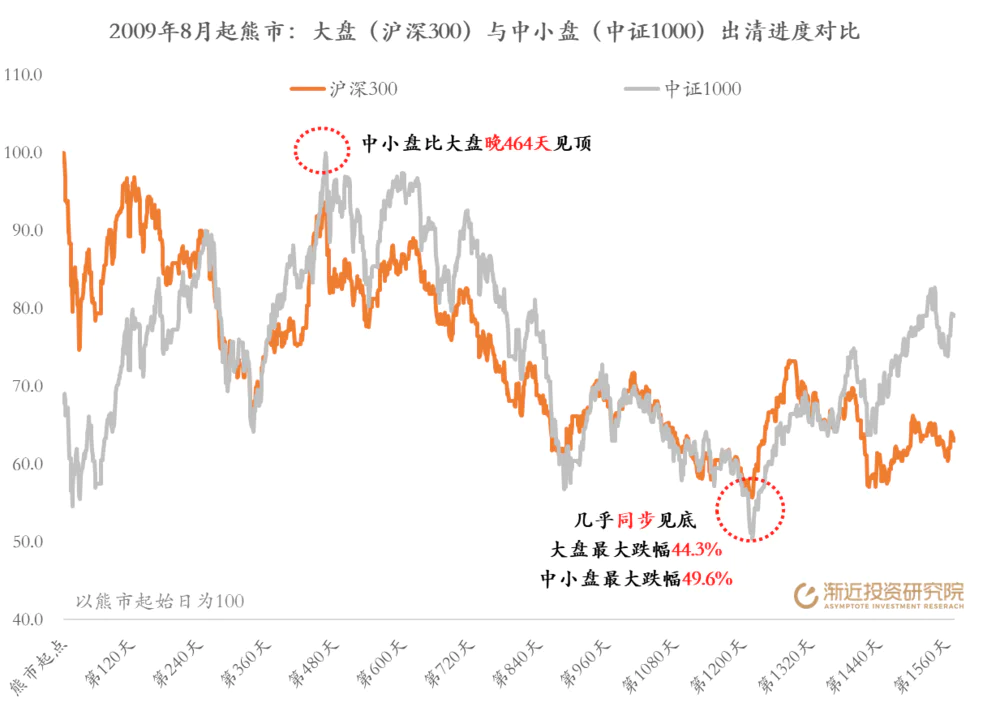

每一轮熊市的最后都是泥沙俱下、无人幸免,几乎所有板块都会经历周期的冲击,出现较大级别的回撤,如果还有核心板块没有跌透,那大概率不是底部。A股市场整体可以分为“大盘”和“中小盘”两种风格,前者偏价值,后者偏成长。在每轮熊市中,几乎都是缺乏业绩弹性的大盘先见顶,然后业绩弹性较强的中小盘后见顶,所以熊市初期中小盘的出清会滞后于大盘。

更直白点说,熊市初期中小盘不如大盘跌得透,这个时候市场一定不是底部。等到熊市后期,中小盘会随着最后的杀业绩周期快速补跌,中小盘跌幅一般会快速地追赶直至超过大盘。逻辑很简单,中小盘的估值和业绩弹性都大于大盘,所以一般来说,牛市里中小盘业绩增长更强、估值泡沫更大、涨幅更大,但反过来熊市的时候中小盘业绩出清压力更大、估值挤泡沫压力更大、跌幅也更大。

如果中小盘出清还不彻底,还不如大盘跌得透,这说明业绩和估值出清大概率没完成,市场还没见底。而如果市场想要真正触底,一定是得估值和业绩都基本出清完成,大中小盘都彻底跌到位了,这不一定是充分条件,但大概率是必要条件。

从近几轮熊市来看,的确如此。每次都是中小盘先跌透了,大盘才可能真正见底。如果我们以沪深300指数代表大盘,中证1000指数代表中小盘,你会清晰的看到这种规律。

比如,2018年1月起的熊市中,中小盘虽然比大盘晚40天见顶,但在2018年下半年快速补跌,跌幅迅速超过大盘,10月中旬中证1000创下40.3%的最大跌幅,两个多月后大盘见底,沪深300最大跌幅仅为30.7%,明显小于中证1000的跌幅。

2015年6月起的熊市中,大盘和中小盘差不多同时见顶,中小盘略晚7天,但很快就超过大盘跌幅,9月中证1000就创下53.1%的最大跌幅。差不多四个月后,大盘见底,沪深300最大跌幅为46.7%,也明显小于中证1000的跌幅。

2009年8月起的熊市中,中小盘比大盘整整晚了464天见顶,但从2011年中开始快速补跌,不到一年时间中小盘跌幅就迅速超过大盘,在此之前大盘屡次筑底都以失败告终,核心就是业绩没杀干净、中小盘没跌透。后来两者又一块跌了一年多才同步见底,最终熊市见底时沪深300最大跌幅44.3%,而中证1000最大跌幅接近50%,中小盘跌幅依然明显超过大盘。

2007年10月起的熊市中,中小盘依然比大盘晚91天见顶,从2008年3月开始中小盘才加速补跌,但由于后来多次反弹,所以跌幅一直没超过大盘,也就是说没跌透,这说明业绩出清还没结束,大盘也没法筑底。直到2008年11月,中小盘跌幅才超过大盘,两者也几乎同步见底。当时沪深300最大跌幅72.3%,中证1000最大跌幅72.5%,差距没那么大,但依然是中小盘跌得比大盘惨。

目前情况:岁末年初的中小盘大跌后已基本具备。本轮熊市周期中,中小盘比大盘晚294天见顶,算是中小盘比较坚挺的一次,这说明之前中小盘业绩周期很强,熊市开始的很晚,所以一开始中小盘出清极不彻底。到2023年11月的时候,中证1000指数竟然距离高点才跌了22.4%,这个跌幅不仅远小于同期沪深300指数40%左右的跌幅,更是远小于中证1000历次熊市50%以上的平均跌幅,这说明那时中小盘根本没跌透,甚至还没开始跌。

所以从2023年11月之后,中小盘几乎是以雪崩之势下跌,短短三个多月,中证1000指数暴跌2100点、跌幅超30%,而同期大盘跌得并不多,两者之间的跌幅差距快速收敛。到2024年2月初的时候,中证1000指数本轮熊市的最大跌幅已经扩大到46.7%,不仅比之前出清更加彻底,而且首次超过了沪深300的最大跌幅(45.3%)。虽然对比历史来看,中小盘46.7%的最大回撤似乎还差点火候,但总体来看,中小盘的补跌已经向前走了一大步,从这个角度看牛熊切换的条件也基本成熟。

浙公网安备 33010602011771号

浙公网安备 33010602011771号