面向概念漂移的动态自组织映射(SOM)及其在金融风险预警中的效能评估

金融数据分析面临实时处理、高频采集和非结构化特性的多重挑战。传统的使用自组织映射(SOM)进行异常检测存在几个关键性局限:

概念漂移现象:随着宏观经济环境变化导致的数据分布转变,模型预测结果往往迅速过时。

解释性不足:黑箱模型特性导致风险分析师和合规人员难以准确理解异常标记的原因。

以自动编码器为例,它可能会标记出信用风险评分的显著上升,却无法提供哪些具体特征发生了变化,以及变化程度的详细信息。

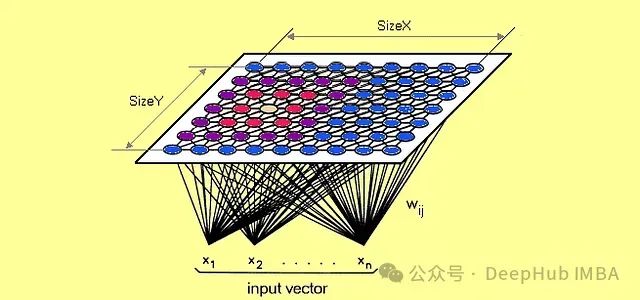

自组织映射(SOM)技术,尤其是当其实现了动态、在线学习机制时,能够提供以下关键优势:

- 持续学习能力,使其能够适应实时数据更新;

- 可视化解释性,通过U-矩阵和成分平面提供直观理解;

- 基于距离度量的直观异常值检测机制。

这些特性使SOM成为金融实时异常检测和决策支持系统的理想技术选择。

在银行欺诈检测场景中,单一交易在初步审查时可能表现为正常状态,但当将其置于更广泛的上下文中考察——包括交易发生的时间段、地理位置、历史交易模式和交易频率等因素——可能会呈现出显著的异常特征。

金融异常检测的复杂性主要体现在三个方面:首先,涉及流动性指标、存款数据、债券敞口和客户交易等多维变量数据;其次,需要适应政策利率调整和市场波动等动态环境变化;最后,系统必须具备实时响应能力,因为延迟的检测可能导致数十亿美元的潜在损失。

https://avoid.overfit.cn/post/cf888680d5cb4df38cdf43800490ac39

浙公网安备 33010602011771号

浙公网安备 33010602011771号