python 海龟交易法则 股票回测-双均线规则(一)

看着别人炒股挣钱,心里总是心痒痒,但是每次一入市,总能被当韭菜收割,沉不住气。近期看了《海龟交易法则》,里面提到一些说法,觉得有点意思,所以拿历史数据试一试,探探究竟,不作为投资建议,仅供娱乐。

抛出书里的几个说法: 1、投资可以标准化,但是每几个人能坚持; 2、找到一个期望值为正的操作系统,不如有55%的概率是挣钱的,那么只要不断的重复,最终总可以赢钱,除非你是45%*45%...*45%的倒霉蛋; 3、风险空值,逐步试行; 4、简单就可以了,复杂的系统反而会出现过度拟合;

使用python进行数据收集和处理,最后进行结果分析和展示。使用到pandas库、金融数据库使用了akshare(免费,tushare也可以,但是要有积分),但是

akshare收集到的数据,与不同平台的进行比较(wind,东方财富)有微小偏差,暂忽略不计。

akshare:https://www.akshare.xyz/zh_CN/latest/data/stock/stock.html#id5

***本次回测操作方法为趋势交易,采用60日均线上穿250日均线时买入(认为开启往上涨的趋势),下穿时卖出(认为上涨结束开始下跌)

使用当前A股从2000年1月1日到2020年11月26日数据进行测试。

以当前数据的结论是:截止到2020年11月26日,包含持有的收益是(6000倍),但是需要操作的资金量大,操作股票数量较多,且存在连续亏损的年份,虽然总体为

正收益,但是执行起来信心难以保障。

1、获取机构名单,这个通过wind查询了机构的名单;

2、获取数据,通过akshare库获取每只股票从2000年开始,每一天的数据,采用后复权。

后复权:保证历史价格不变,在每次股票权益事件发生后,调整当前的股票价格。 后复权价格和真实股票价格可能差别较大,不适合用来看盘。 其优点在于,可以被看作投资者的长期财富增长曲线,反映投资者的真实收益率情况。

%%time # 读取全部A股数据 for i, row in org.iterrows(): code = row['akcode'] t1 = row['上市日期'] if t1 < datetime.datetime(2000,1,1): t1 = datetime.datetime(2000,1,1) t2 = datetime.datetime.now() print(str(i),code,'开始读取。') berr = True try: #调用API接口获取数据 df = ak.stock_zh_a_daily(symbol=code, start_date=t1.strftime("%Y%m%d"), end_date=t2.strftime("%Y%m%d"), adjust="hfq") except: print(code + '读取' + t1.strftime("%Y-%m-%d") + ' -- ' + t2.strftime("%Y-%m-%d") + '有问题。') berr = False l = [] # 合并 if berr: df = df.reset_index() # 修改名字 df.columns = [ x.upper() for x in df.columns] df.rename(columns={"DATE": "index"},inplace=True) df = df[df['OPEN'].notnull()] # 通过rolling滚动计算均线和BOLL通道 df['MA_5'] = df['CLOSE'].rolling(window=5).mean() df['MA_10'] = df['CLOSE'].rolling(window=10).mean() df['MA_20'] = df['CLOSE'].rolling(window=20).mean() df['MA_30'] = df['CLOSE'].rolling(window=30).mean() df['MA_60'] = df['CLOSE'].rolling(window=60).mean() df['MA_250'] = df['CLOSE'].rolling(window=250).mean() df['BOLL_STD'] = df['CLOSE'].rolling(window=250).std() df['BOLL_UPPER'] = df['MA_250'] + 2 * df['BOLL_STD'] df['BOLL_LOWER'] = df['MA_250'] - 2 * df['BOLL_STD'] with pd.ExcelWriter(r'../data/huice/aklishi/' + code + '.xlsx') as writer: df.to_excel(writer,index=False,sheet_name = 'Sheet1')

3、开始进行回测;

# 判断买卖结点 # 采用短线均线上穿长线均线为买点 # 采用短线均线下穿长线均线为卖点 def is_dbljx(data,i,mode = 'buy',j1='MA_60',j2='MA_250'): if i < 250: return False if mode == 'buy': if (data.loc[i,j1] > data.loc[i,j2]) & (data.loc[i-1,j1] < data.loc[i-1,j2]): return True else: if (data.loc[i,j1] < data.loc[i,j2]) & (data.loc[i-1,j1] > data.loc[i-1,j2]): return True return False # data总数据,l操作记录列表(买、卖形成一条记录) # 计算出每一次持有股票的盈利金额、盈利幅度、持有天数、期间最高收益、区间最低收益 def huizong_one(data,l): # 输出结果 dfout = pd.DataFrame(l, columns=['证券代码','买入索引','卖出索引', '买入日期','卖出日期', '买入价格', '卖出价格','状态']) dfout = dfout.reindex(columns=['证券代码', '买入索引','卖出索引', '买入日期','卖出日期', '买入价格', '卖出价格','状态','期间最高收益','期间最低收益','盈利金额','盈利幅度','持有天数']) # ,'盈利金额','盈利幅度','持有天数' for i, row in dfout.iterrows(): dfout.loc[i,'盈利金额'] = dfout.loc[i,'卖出价格'] - dfout.loc[i,'买入价格'] dfout.loc[i,'盈利幅度'] = (dfout.loc[i,'卖出价格'] - dfout.loc[i,'买入价格']) / dfout.loc[i,'买入价格'] * 100 dfout.loc[i,'持有天数'] = dfout.loc[i,'卖出日期'] - dfout.loc[i,'买入日期'] m = data.loc[dfout.loc[i,'买入索引']:dfout.loc[i,'卖出索引'],'CLOSE'].max() if m < dfout.loc[i,'卖出价格']: m = dfout.loc[i,'卖出价格'] dfout.loc[i,'期间最高收益'] = (m - dfout.loc[i,'买入价格'])/dfout.loc[i,'买入价格'] * 100 m = data.loc[dfout.loc[i,'买入索引']:dfout.loc[i,'卖出索引'],'CLOSE'].min() if m > dfout.loc[i,'卖出价格']: m = dfout.loc[i,'卖出价格'] dfout.loc[i,'期间最低收益']= (m - dfout.loc[i,'买入价格'])/dfout.loc[i,'买入价格'] * 100 return dfout

回测主体:

%%time # 遍历回测所有采集的股票数据 folder_name = r'../data/huice/aklishi/' file_list = os.listdir(folder_name) ldf = [] if len(file_list) > 0 : # 遍历文件夹下所有文件 ldf = [] for f in range(len(file_list)): data = pd.read_excel(folder_name + str(file_list[f]),dtype=object) data['bs'] = '' code = str(file_list[f])[:-5] l = [] buy_index = 0 # 因为比较的是60日线和250日线,所以从第251个开始 for i in range(250,len(data)): # 判断买卖信号 if is_dbljx(data,i,'buy'): # 记录买点 buy_index = i data.loc[i,'bs'] = 'b' # 卖出信号 elif (buy_index != 0) & is_dbljx(data,i,'sell'): # 证券代码 买入索引 卖出索引 买入日期 卖出日期 买入价格 卖出价格 # 记录下买卖点,清除买点 l.append([code,buy_index,i,data.loc[buy_index,'index'],data.loc[i,'index'],data.loc[buy_index,'CLOSE'],data.loc[i,'CLOSE'],'终止']) buy_index = 0 data.loc[i,'bs'] = 's' # 结束以后保存结果 with pd.ExcelWriter(folder_name + str(file_list[f])) as writer: data.to_excel(writer,index=False,sheet_name = 'Sheet1') # 汇总单次结果 if buy_index != 0: # 记录一个当前 l.append([code,buy_index,i-1,data.loc[buy_index,'index'],data.loc[i-1,'index'],data.loc[buy_index,'CLOSE'],data.loc[i-1,'CLOSE'],'持有']) ldf.append(huizong_one(data,l)) # 存储每只股票的操作结果 # 最后汇总输出 dfout = pd.concat(ldf,ignore_index=True) with pd.ExcelWriter(r'../data/huice/回测结果2.xlsx') as writer: dfout.to_excel(writer,index=False,sheet_name = 'Sheet1',float_format="%.2f")

最终形成的数据:

4、结果分析

4.1 总体情况来看

从2000-01-01 -- 2020-11-26 以来,按照收盘价,60日均线上穿250日均线时进行买入,60日均线下穿250日均线时进行卖出,共进行操作21948次(每一次都买入一样的价钱),平均持有天数是293天,亏损次数13331次,盈利次数8568次,只有大概4成的操作是盈利的,但是盈利幅度总和达到605232.1%(6052倍),总共是盈利的。

最大一次亏损达到-68.5%,相当于1万元,亏损剩下3000来,最大一次盈利是24倍!

4.2 从过程来看

持有期间,最高一次收益是52倍,最低持有收益是-72.22%,意味着你某次操作得承受亏损72%,持有天数达223天,最大一次利润回吐是84.15%,经历了从盈利3倍到亏损27%的痛。

4.3 分时间操作来看

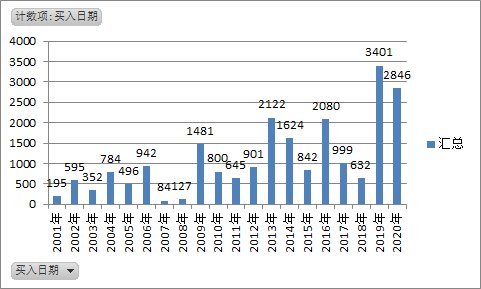

买入来看,在2007年仅操作了84次,在2019年3401次。假设每次操作都投入1万元,那么- -||在不考虑存量股票的情况下,你需要3401万资金,贫穷限制了我的操作。

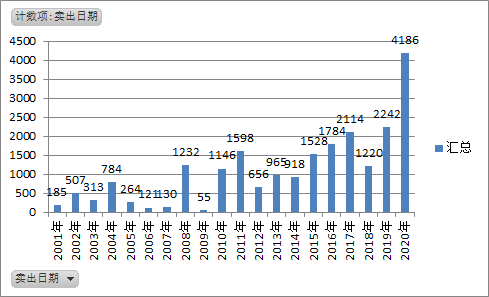

卖出来看,最多卖出时在2019年2242次(2020年卖出1671次,还在持有的有(2515,前面的计算是计算到截至11月26日的收益),最少卖出时间是在2009年。

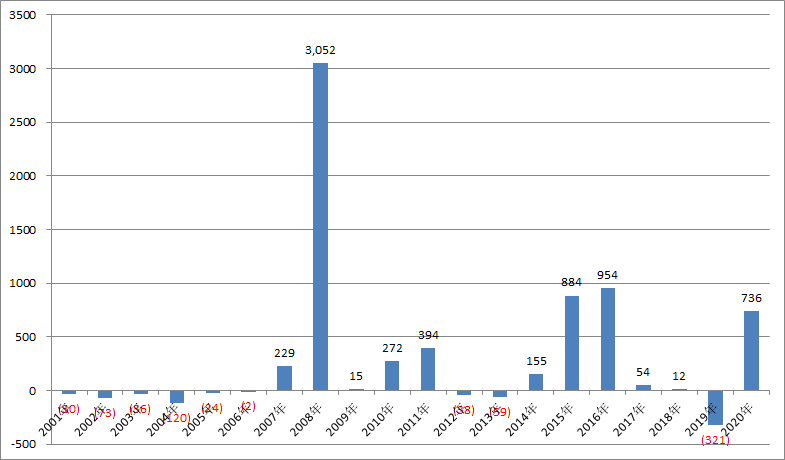

分年度收益来看,20年来,仅有11年是正收益,在2008年的时候,产生了3052倍收益,在2019年时造成了321倍的亏损....这相当于,每次投入1万块,在2019年会亏个几百万。从这个系统运行起来看,2001年-2006年经历了长达5年的亏损,正常人相比都会怀疑自己的系统不行的了。难!

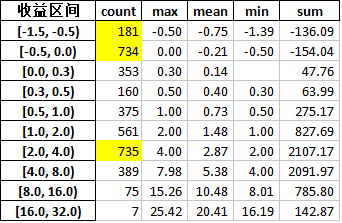

分个股收益来看。 总操作股票3570个,其中亏损的有915个,越大概四分之一的股票会亏损,这么一看,选择单个股票执行这个策略有25%的概率会失败,其中失败最惨的一次是亏损1.39倍。盈利来说有2655个,总收益是6342倍,最小的一次收益是30%,极端情况下,我选两次股票进行操作,不排除出现(-1.39,0.30)的组合,最终亏损一倍。下一步因对标记了的亏损股票进行一次数据挖掘分析,得出亏损的股票都有些什么性质,进而进行排除。

5、结论

从当前的操作来看这一次回测,第一,虽然能挣钱,资金量需要有点多;

第二,操作的股票太多,2020年持有2515只股票,等价于操作了股票市场一半多的股票。

第三,根据交易者效应,你发现能够赚钱的策略被别人知道以后开始跟风就会变得不赚钱,然而系统的正确性又需要时间来验证,如果出现了交易者效应或其他因素导致系统连续亏钱如2001年 -- 2006年,那么就会导致对系统变得没有信心,最终就会错过2007年、2008年以致于后面丰收的年份。

第四,需要进行分散投资;

总体来说,有点跳大神的感觉,以为自己在某个时间段合适的理论,结果只是巧合?三体转。

回头再考虑结合一下,大盘的情况进行回测看看。

浙公网安备 33010602011771号

浙公网安备 33010602011771号