核心觀點

- 第二代宏觀對沖,包含三個部份:宏觀面、技術面、交易交易系統。但2025年有兩大痛點:①第一,遲疑了未戰略轉移到權益資產,錯過了2025年的港A美權益共舞。②第二,遲疑原因,是未懂如何去回測宏觀對沖的几何收益路徑。③第三,因此未知風險的恐懼令我做錯了,即使2025年是實現每月正收益。

- 如何破局?我要避免陷入半夏宏觀的“忘記了自己的看家本領”,同時提升宏觀對沖的組合管理工藝。因此,我定了兩個KPI指標:①每月正收益實現率,Pure-Alpha絕對淨值。②Sharpe vs Sortino,宏觀對沖下跌風險的工藝。

- 第三代宏觀對沖系統,在現有的架構上升級了:①quarterly-90-days-correction相關資產,強化宏觀叙事面的戰略轉移trading strategy shift。②90-days-rolling-window-correction相關資產,強化Sharpe vs Sortino 即提減低風險同時提升收益率。③第三,monte-carlo-backtest蒙地卡羅回測宏觀對沖的組合管理,即几何收益路徑來決定“風險+收益率”表現。

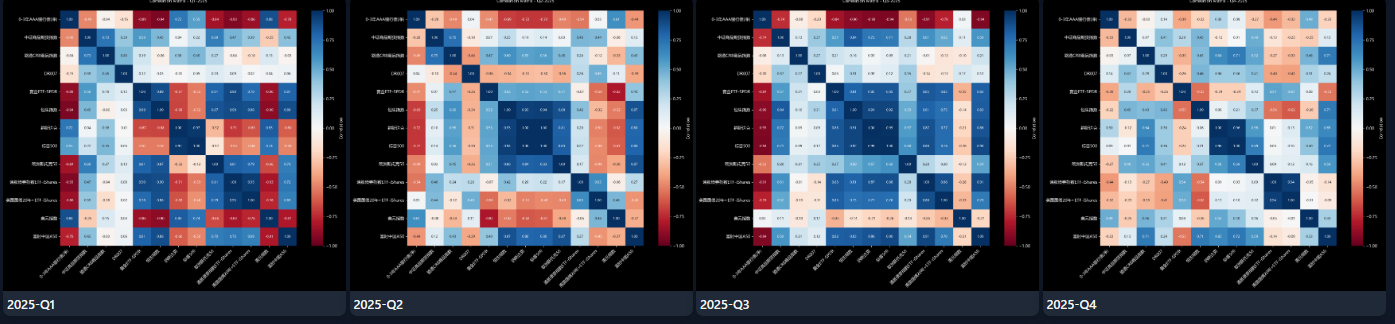

1.0 quarterly-90-days-correction相關資產

強化macro trading strategy shift。重點留意負相關,這是Macro Hedging的根本。如果所有資產都正相關,即黑天鵝危機全部市場下跌。

2.0 90-days-rolling-window-correction相關資產

通過時間可視化,長遠地看哪些資產在近20年,最有效率地對沖。

3.0 monte-carlo-backtest蒙地卡羅回測宏觀對沖的組合管理

几何收益路徑才是應關注,而不是平均收益。

浙公网安备 33010602011771号

浙公网安备 33010602011771号