聚宽策略想实盘?这个开源项目让你一行代码不改直接跑

聚宽策略想实盘?这个开源项目让你一行代码不改直接跑

写了个量化策略,回测年化30%,然后呢?实盘的坑比你想象的多得多。

故事的开始

两年前,我遇到了和很多聚宽用户一样的问题:策略回测效果不错,但实盘很麻烦。

- 聚宽官方实盘:要订阅服务,每月费用不低,而且有持仓限制

- 自己对接券商:代码要改,API 完全不一样,光调试就要几周

- 用 vnpy 等框架:学习成本高,之前写的聚宽代码全要重写

当时没找到满意的方案,就自己撸了一个本地交易系统,边用边改,跑了两年多,实盘也一直在用。

但这套代码写得比较野,东一块西一块,自己用没问题,想开源给别人用就不太行了——文档没有、结构混乱、到处是 hardcode。

今年终于下定决心,基于这两年的实战经验,从头重构了一版,这就是 BulletTrade。

核心逻辑经过了两年实盘验证,但代码是全新的,架构清晰、文档齐全、方便扩展。

一句话介绍

BulletTrade 是一个兼容聚宽 API 的本地量化框架,让你的聚宽策略代码几乎不改就能在本地回测、实盘。

pip install bullet-trade

就这么简单。

为什么要做这个?

先聊聊聚宽用户实盘的几条路:

| 方案 | 优点 | 痛点 |

|---|---|---|

| 聚宽官方实盘 | 代码不用改 | 收费、有限制、依赖聚宽服务器 |

| 自己对接券商 API | 完全自主 | 代码要重写、对接成本高 |

| vnpy/掘金等框架 | 功能强大 | 聚宽代码不兼容、学习曲线陡 |

| BulletTrade | 聚宽代码兼容、本地运行 | 还在完善中 |

我的设计目标很简单:

让

from jqdata import *这行代码在本地也能跑。

策略逻辑不用改,换个运行环境就能从回测切到实盘。

核心功能

1. 聚宽策略无缝迁移

你在聚宽写的策略,大概率可以直接用。

# 这是一个标准的聚宽策略,bullet-trade 直接支持

from jqdata import *

def initialize(context):

set_benchmark('000300.XSHG')

g.security = '510300.XSHG'

run_daily(trade, 'every_bar')

def trade(context):

if g.security not in context.portfolio.positions:

order_value(g.security, context.portfolio.available_cash)

在聚宽怎么写,在 bullet-trade 就怎么写。initialize、handle_data、run_daily、order、get_price... 这些 API 都兼容。

2. 多数据源支持

不想用聚宽数据?没问题,切换数据源只需要改一行配置:

# .env 配置文件

DEFAULT_DATA_PROVIDER=jqdata # 聚宽数据(需要账号)

# DEFAULT_DATA_PROVIDER=miniqmt # MiniQMT 数据

# DEFAULT_DATA_PROVIDER=tushare # TuShare 数据

支持的数据源:

- MiniQMT:QMT 客户端自带,开通券商账户即可免费使用

- TuShare:注册即可用,部分高级数据需要积分

- JQData:聚宽官方数据,质量好但需要付费

- 本地缓存:自动缓存历史数据,重复回测更快

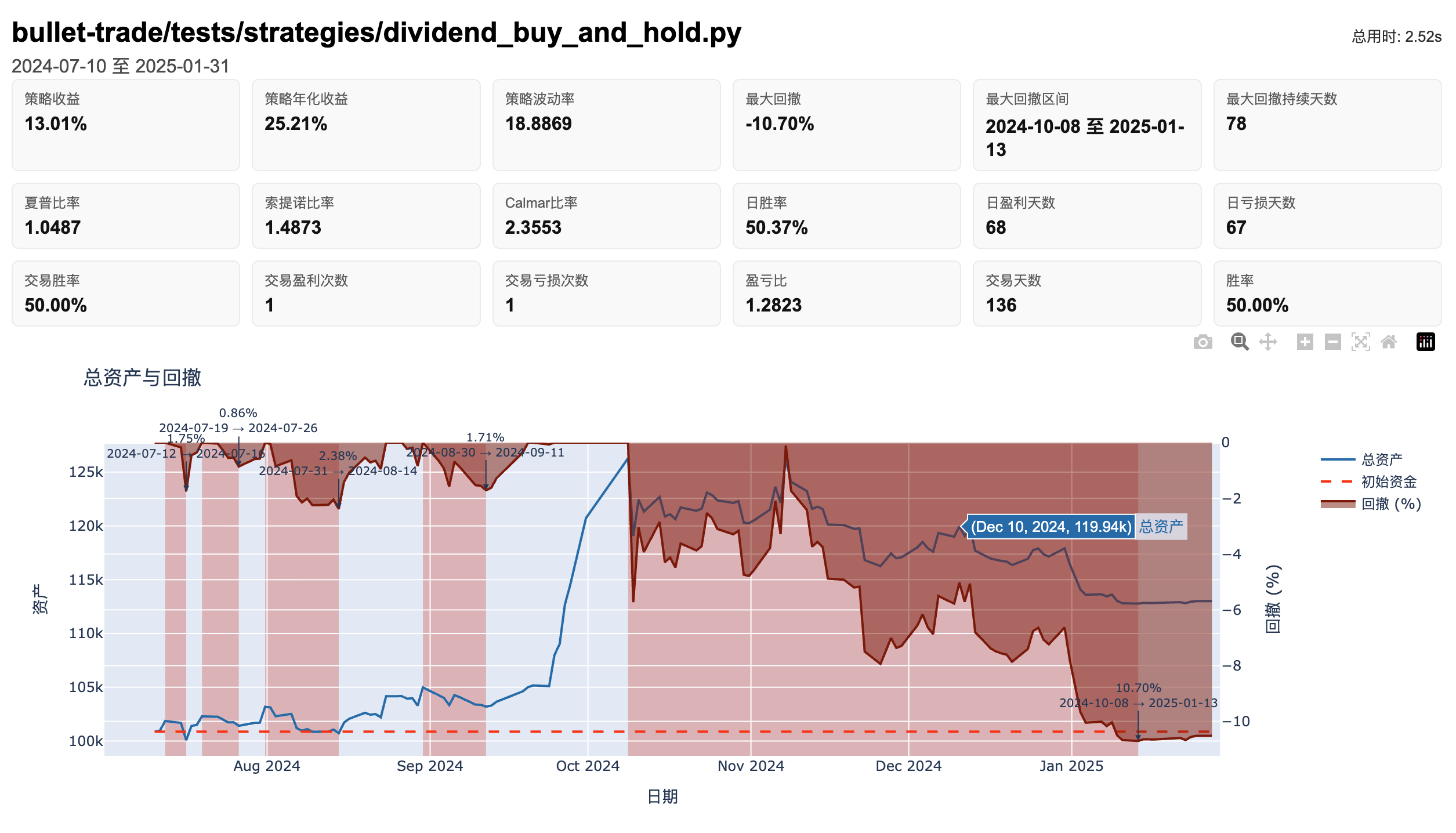

3. 回测引擎

一条命令跑回测:

bullet-trade backtest your_strategy.py --start 2024-01-01 --end 2024-12-01

回测引擎的特点:

- 真实价格撮合:用开盘价/收盘价成交,不是用信号价

- 分红送股处理:自动处理除权除息,回测更真实

- 支持分钟/日线:

--frequency minute或--frequency day - HTML 报告一键生成:收益曲线、回撤、交易记录全都有

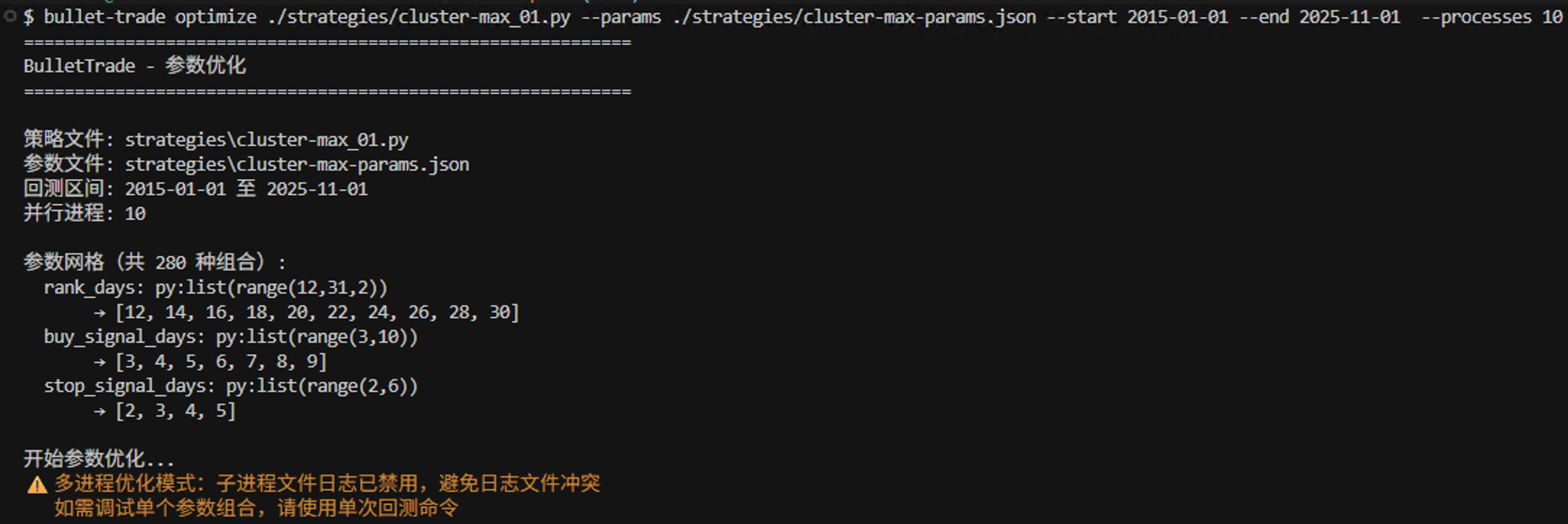

4. 参数优化

策略里有参数想调优?多进程并行帮你跑:

bullet-trade optimize your_strategy.py \

--params '{"ma_period": [5, 10, 20], "threshold": [0.01, 0.02, 0.03]}' \

--start 2020-01-01 --end 2023-12-31

自动遍历所有参数组合,输出最优解。

5. Tick 实时行情(打板利器)

对于打板、抢涨停的用户,行情延迟至关重要。bullet-trade 支持 tick 级别的实时行情订阅:

def initialize(context):

g.watch_list = ['000001.XSHE', '000002.XSHE']

g.limit_up = {} # 缓存涨停价

# 订阅 tick 数据

subscribe(g.watch_list, 'tick')

def before_trading_start(context):

# 开盘前获取涨停价,写入全局变量

for code in g.watch_list:

data = get_current_data()[code]

g.limit_up[code] = data.high_limit # 涨停价

def handle_tick(context, tick):

# 实时处理每一笔 tick

code = tick['sid']

price = tick['last_price']

bid1_vol = tick.get('bid1_volume', 0) # 买一量(封单量)

# 判断涨停 + 封单量

limit_up = g.limit_up.get(code)

if limit_up and price >= limit_up and bid1_vol > 100000:

print(f"{code} 涨停封单!封单量: {bid1_vol}")

Tick 功能特点:

- ⚡ 毫秒级延迟:基于 QMT 的 xtdata 实时推送

- 📊 盘口深度:买一卖一价格和挂单量

- 🌐 全市场订阅:

subscribe(['SH', 'SZ'], 'tick')扫描全市场

打板场景:实时监控封单量变化,判断涨停板强度,抓住打开瞬间。

6. 实盘接入

这是重点。bullet-trade 提供两种主要的实盘方案:

方案一:独立实盘(完全本地运行)

策略代码、数据、下单全部在本地完成,不依赖任何外部平台。

本地 QMT(Windows)

如果你有 QMT 客户端(国金、华鑫等券商都支持),一条命令启动:

bullet-trade live your_strategy.py --broker qmt

策略就跑起来了,下单直接走券商通道。

远程 QMT Server(Mac/Linux 也能用)

没有 Windows 电脑?没关系。

先在一台 Windows 机器(或云服务器)上运行 QMT Server:

bullet-trade server --listen 0.0.0.0 --port 58620 --token your_secret

然后在你的 Mac/Linux 上运行策略:

bullet-trade live your_strategy.py --broker qmt-remote

策略在本地跑,下单请求通过网络发到 Windows 上的 QMT。

这意味着:

- 🍎 Mac 用户也能实盘了

- ☁️ 策略可以跑在云服务器上

- 🔒 策略代码不用上传到任何平台

方案二:聚宽模拟盘 + 远程 QMT Server

这是一个混合方案:策略在聚宽模拟盘实时运行,产生交易信号后调用你自己的 QMT Server 执行真实下单。

适用场景:

- 策略已经在聚宽模拟盘跑了很久,验证过了

- 想用聚宽的数据和策略托管,但实盘用自己的券商

- 聚宽官方实盘太贵或有限制,想接自己的账户

工作原理:

┌─────────────────┐ ┌─────────────────┐

│ 聚宽模拟盘 │ ──────▶ │ 远程 QMT Server │

│ (策略实时运行) │ HTTP │ (Windows + QMT) │

│ 产生交易信号 │ │ 执行真实下单 │

└─────────────────┘ └─────────────────┘

│

▼

┌─────────────────┐

│ 券商真实账户 │

└─────────────────┘

使用步骤:

- 在 Windows 机器上启动 QMT Server:

bullet-trade server --listen 0.0.0.0 --port 58620 --token your_secret

-

把

bullet_trade_jq_remote_helper.py上传到聚宽研究根目录 -

在聚宽模拟盘策略中,信号触发时调用远程下单:

import bullet_trade_jq_remote_helper as bt

def initialize(context):

# 配置远程 QMT Server

bt.configure(

host='你的服务器IP',

port=58620,

token='your_secret'

)

def handle_data(context, data):

# 你的策略逻辑...产生信号

if should_buy:

# 聚宽模拟盘下单(可选,用于记录)

order('510300.XSHG', 100)

# 同时调用远程 QMT 真实下单

bt.order('510300.XSHG', 100)

# 也可以查询真实账户信息

real_portfolio = bt.get_portfolio()

print(f"真实账户可用资金: {real_portfolio['available_cash']}")

优势:

- 📊 策略托管在聚宽:7x24 小时运行,不用自己维护服务器

- 💰 下单走自己券商:佣金更低,资金在自己账户

- 🔄 信号和执行分离:聚宽产生信号,QMT 执行交易,各司其职

- ✅ 双重记录:聚宽模拟盘记录一份,真实账户执行一份,方便对账

快速上手

三步跑通:

Step 1: 安装

pip install bullet-trade

Step 2: 配置数据源

创建 .env 文件,选择一个数据源:

# 方式一:MiniQMT(推荐,开通 QMT 后免费使用)

DEFAULT_DATA_PROVIDER=qmt

# 方式二:TuShare(需要注册,部分数据免费)

# DEFAULT_DATA_PROVIDER=tushare

# TUSHARE_TOKEN=你的token

# 方式三:JQData(聚宽数据,需要申请账号)

# DEFAULT_DATA_PROVIDER=jqdata

# JQDATA_USER=你的账号

# JQDATA_PASSWORD=你的密码

# 方式四:先用模拟数据体验

# DEFAULT_DATA_PROVIDER=simulator

数据源说明:

- MiniQMT:开通 QMT 券商账户后免费使用,数据质量好,推荐

- TuShare:注册即可用,部分高级数据需要积分

- JQData:聚宽官方数据,质量最好但需要付费

Step 3: 运行

# 回测

bullet-trade backtest your_strategy.py --start 2024-01-01 --end 2024-06-01

# 或者启动研究环境(JupyterLab)

bullet-trade lab

就这么简单。你之前在聚宽写的策略,复制过来基本就能跑。

和聚宽的关系

说明一下:bullet-trade 不是聚宽官方项目,是我个人开发的开源工具。

它的定位是:

- 聚宽的补充,不是替代

- 让聚宽用户的策略能本地化运行

- 提供从回测到实盘的完整链路

如果你:

- 只需要研究和回测 → 聚宽研究环境足够了

- 想要本地运行、实盘接入 → bullet-trade 是个选择

两者可以配合使用:在聚宽上研究调试,确认没问题后用 bullet-trade 本地实盘。

项目现状

目前版本(v0.x)已经稳定可用:

✅ 已支持

- 聚宽 API 兼容(大部分常用 API)

- 多数据源(JQData、MiniQMT、TuShare)

- 日线/分钟级回测

- 参数优化

- 本地/远程 QMT 实盘

- CLI 工具链

🔲 规划中

- Web UI 监控面板

- 更多数据源支持

- 策略模板库

最后

开源不易,如果觉得有用:

- ⭐ GitHub Star:https://github.com/BulletTrade/bullet-trade

- 📖 文档站点:https://bullettrade.cn/

- 💬 问题反馈:GitHub Issue 或微信交流

有问题欢迎在评论区聊,也想听听大家实盘都用什么方案?

⚠️ 风险提示:量化交易有风险,任何策略都不保证收益。请先在模拟环境充分验证,实盘从小仓位开始。

作者是个独立开发者,白天搬砖晚上写代码,欢迎交流量化心得。

浙公网安备 33010602011771号

浙公网安备 33010602011771号