公司研究的基本方法

公司研究的基本方法

-

公司质量

- 竞争模式 规模经济 成本优势 定价能力 客户垄断 - 管理层 公司诚信 与投资者利益一致 发展战略 执行能力 -

盈利增长

- 持续增长 经常性增长 中长期增长 增长确定性 - 增长变化 周期性波动 重组兼并 管理层因素 回归平均值 -

估值比价

- 估值比较 不同行业阶段下的估值选择 估值的安全底限 相对整体市场溢价/折价的历史变化 相对行业景气阶段的历史变化 -

与市场预期差异

- 市场预期差异 行业景气 公司经营 投资者结构 回归平均值

公司的业务与商业模式

和行业模式不同:行业强调共性,行业内不同的公司会有所差异,此外,有一个公司涉足多个行业的情况。

公司的业务:代表公司所提供的产品和服务,是公司商业模式的载体

公司的商业模式:是公司提供产品和服务,并赚取利润的方式。

住宅装修行业:不同企业选择不同的模式

| 提供的业务 | 特点 | |

|---|---|---|

| 家电 | 产品 | 产品可标准化,消费对产品的体验更重要,企业对加盟商牵制力强 |

| 定制家具 | 产品+服务 | 产品定制化,生产流程可标准化,服务影响消费者体验,企业对加盟商的牵制力较强 |

| 家装 | 2C全方位服务 | 服务更加重要,流程复杂,和消费者接触时间更长,不可因素更多 |

| 公装 | 2B全方位服务 | 回款差,压资金,对象更加多元,流程复杂,和消费者接触时间更长,不可控因素更多 |

2B全称是To Business即对商家(泛指企业)的产品。2B客户的特点:客户数量少、单笔金额大、决策人数多、决策周期长、不确定因素大。

2C全称是To Customer即对消费者(泛指用户)的产品。2C客户的特点:客户数量多、单笔金额小、决策人数少、决策周期短、相对比较确定。

晨光文具商业模式:省代模式

晨光区域经销收入占比约90%,层层代理,最为核心的是公司的30个省级代理,晨光直接与省代结算,每个省代相当于一个子公司管理自己的辖区,该辖区的收益归省代所有。

公司的核心竞争优势

公司的核心竞争优势:即企业或个人相较于竞争对手而言所具备的竞争优势与核心能力差异。

- 价值性:这种能力首先能很好的实现顾客所看重的价值

- 稀缺性:这种能力必须是稀缺的,只有少数的企业拥有它。

- 不可替代性:竞争对手无法通过其他能力来替代它,它在为顾客创造价值的过程中具有不可替代的作用。

- 难以模仿性:核心竞争力还必须是企业所特有的,并且是竞争对手难以模仿的。

永辉超市的核心竞争优势

生鲜引流、合伙人机制与赛马机制、货品管理的垂直化与人员组织管理的扁平化、供应链优势。

金螳螂的核心竞争优势

优秀的管理能力,包括工程质量控制,账期管理,费用控制等。

公司战略规划与未来业绩增长来源

战略规划:就是制定组织的长期目标并将其付诸实施。关系到企业中长期的业绩增长。对于公司,除了通过和公司直接交流以外,也可以通过阅读上市公司定期报告来了解企业的战略规划。

未来业绩增长的来源:扩大销量/提高价格/节约成本/扩充品类/兼并收购。

公司治理与激励

美的集团

美的集团的组织架构:事业部制,扁平化。从基层员工到董事长只有4个层级(董事长,副总裁,总监,经理,普通员工)。组织结构的核心理念是去中心化,去权威化。

八大平台:电商平台、供应链平台、服务平台、资金平台、大物流平台、国际平台、中央研究院、智慧家居研究院。

九大职能单位:用户与市场、产品管理、财经、IT流程、战略发展、企业运营、人力资源、审计、法务。

股权激励:进行前后三期的股权激励,合计占总股本的10.7%,充分贯彻现代企业制度。(2016年)

老板电器

股权结构:民营企业,股权相对集中,已经全流通。

老板电器代理商与员工持股计划。股权激励。

公司财务分析

公司的财务分析:主要包括对公司财务报表和相关数据的分析。企业财务分析最重要的思维,搞清楚报表科目背后反映的企业经营活动。

从对资产负债表、利润表、现金流量表的实际分析看,三大报表对公司分析的重要顺序如下:

- 资产负债表:最能反映企业的真实情况。从表的钩稽关系,资产负责表是利润表的源头。

- 利润表:是经营情况的结果。仅仅是结果,对下一年乃至下一季度的影响并不大,有时候甚至都不是真实的,是公司利润调节后的产物。

- 现金流表:现金流表是资产负债表分析的必要补充,可以对资产负债表进行佐证。但分析较为复杂,且由于各家上市公司对现金流表编制方式不一致,分析起来有一定的难度。

财务报表:

-

资产负债表(财务状况)

资产、负债、所有者权益 -

利润表又称损益表(经营成果),是用来解释企业的利润是如何产生的。

收入、成本费用、利润 利润 = 收入 - 成本费用 -

现金流表(现金流量)

现金流入、现金流出

关系:

- 净利润通过利润分配形成留存收益和应付利润分别进入资产负债表的权益和负债。

- 净利润经过现金性和非现金性相关调整,得出经营性现金流净流量

- 现金净流量反映资产负债表中货币资金的变化情况

资产 = 负债 + 所有者权益

可将净利润调整为经营性现金流量:

净利润

+ 折旧摊销等非现金支出

- 存货增加

- 应收款项的增加

+ 应付款项的增加

+ 财务费用

= 经营性现金流量

财务预警指标体系:偿债能力、营运能力、盈利能力、销售能力、发展能力、控制能力

偿债能力3个指标:现金比率、流动比率、资产负债率

资产负债率:关注企业的全部资产偿还全部债务的能力

流动比率:流动比率 = 流动资产合计 / 流动负债合计。

由于企业的长期投资、固定投资、无形资产等不能马上变现,而企业的长期负债也不需要在短期内偿付、所以要考察企业以流动资产对流动负债的偿还能力。

现金比率:现金比率 = (货币资金+短期投资)/ 流动负债合计

通常企业用现金来偿还债务,为确保偿还到期债务的能力,重点考察企业拥有的现金对流动负债的比例。

营运能力指企业的经营运行能力,即企业运用各项资产以赚取利润的能力。

营运能力指标:货币资金周转天数、应收账款周转天数、存货周转天数、流动资产周转率、固定资产周转率、总资产周转率

企业资产周转越快、流动性越高,企业的偿还能力越强,资产获取利润的速度就越快。

总资产周转率 = 销售收入/平均总资产

- 综合评价企业全部资产经营质量和利用效率的重要指标

- 反映出企业单位资产创造的销售收入

- 体现企业在一定期间全部资产从投入到产出周而复始的流转速度

固定资产周转率 = 销售收入/平均固定收入

固定资产周转率高,表现企业固定资产投资得当,固定资产结构合理,能够充分发挥效率。反之,则表明固定资产使用效率不高,提供的生产成果不多,企业的运营能力不强。

如何提高固定资产周转率:

- 规模得当

规模太小:造成设备闲置,形成资产浪费

规模过小:生产能力小,形不成规模效益

- 结构合理

生产性和非生产性的固定资产结构合理有效

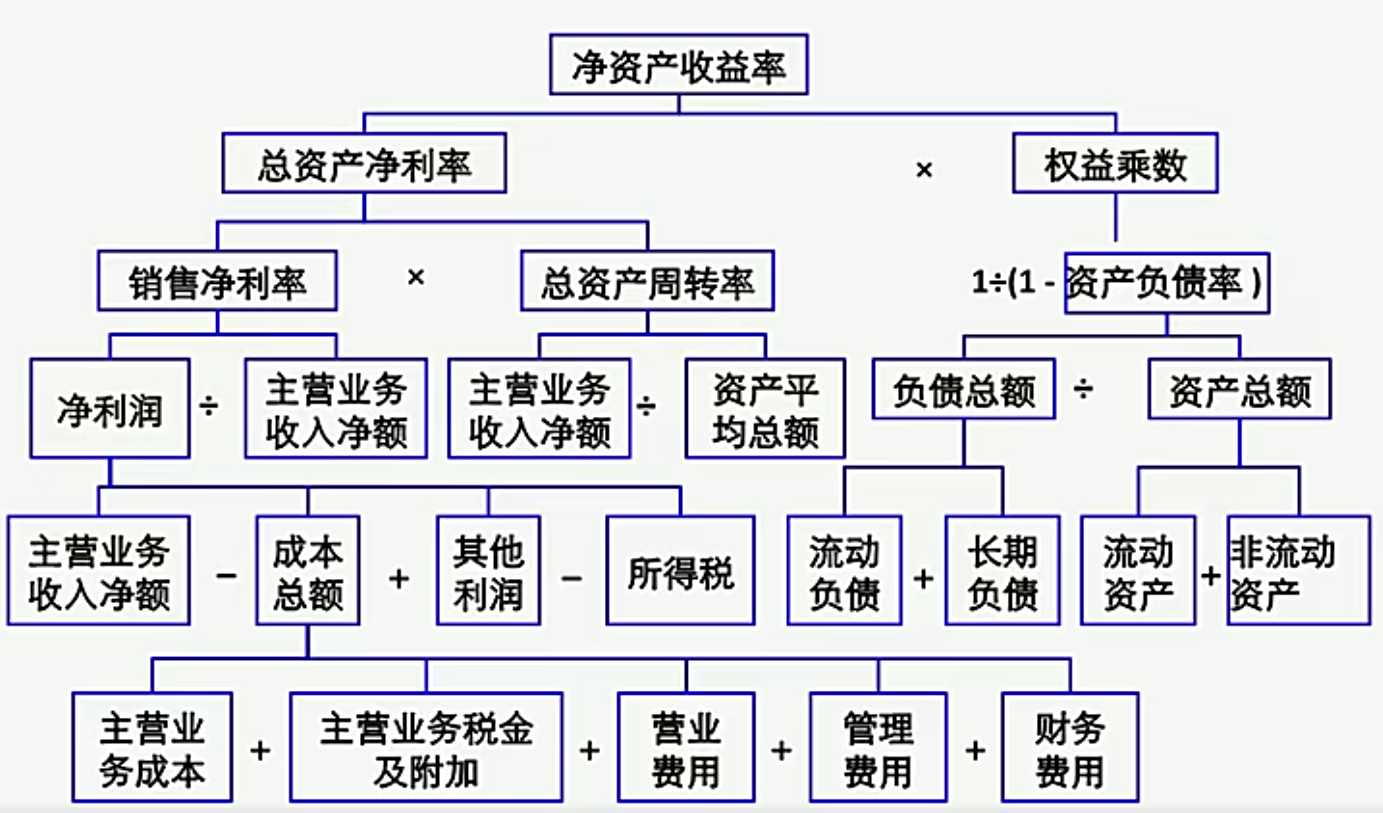

盈利能力:销售毛利率、销售利润率、净资产收益率、利息保障倍数

净资产收益率 = 净利润/平均净资产*100%

- 评价企业投资者投入企业的资本获取净收益的能力。

- 反映企业持续收益的能力,该指标如果持续增长,说明企业的盈利能力持续提高,

- 如果该指标降低,可能并非是企业的盈利减少影响,是由于其他的一些相关因素导致该指标降低,比如:增发股票、接受捐赠等。

- 企业经营管理业绩的最终反映,是偿还能力、运营能力、获利能力综合作用的结果,是评价企业资本经营效益的核心指标。

浙公网安备 33010602011771号

浙公网安备 33010602011771号